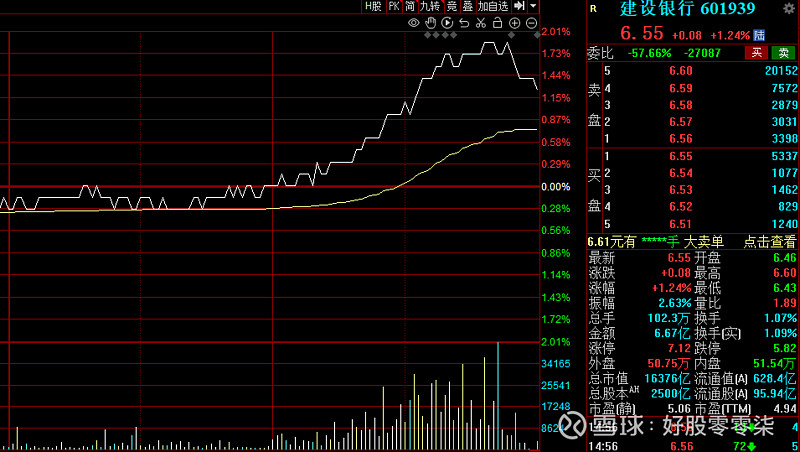

今天权重走强,可能是国家队的手笔,注意下午两点之后,建设银行由绿转红,几大行都走强了,北向资金也差不多是那个时候突然大幅加速流入了近30亿,可见主力们的步调相当一致,这说明国家队加大买入力度了,北向也跟随,说明这个位置的支撑比较强。

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$

更多信息,关注这里,网页链接

| 发布于: | 雪球 | 转发:0 | 回复:2 | 喜欢:0 |

今天权重走强,可能是国家队的手笔,注意下午两点之后,建设银行由绿转红,几大行都走强了,北向资金也差不多是那个时候突然大幅加速流入了近30亿,可见主力们的步调相当一致,这说明国家队加大买入力度了,北向也跟随,说明这个位置的支撑比较强。

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$

更多信息,关注这里,网页链接

市盈率低的时候回报才会高

乔尔·蒂林哈斯特是富达共同基金的基金经理,他所管理的基金自1989年成立以来平均回报率为12.6%,而同期标普500指数和罗素2000指数的回报分别是10.4%和9.2%,他在34年里以相当大的优势击败了市场。

乔尔·蒂林哈斯特将市盈率作为估算股票未来回报的第一道筛选指标。在投资中要做一个吝啬鬼,不要支付过高的价格购买股票。这个习惯对于乔尔·蒂林哈斯特的投资生涯大有裨益,他只在低价买入业务简单易懂、管理层诚实可信、产品具有垄断性公司的股票。当市盈率中值小于15倍时,市场未来10年的回报率为317%;市盈率中值高于25倍时,10年回报率仅为65%。

第二个价值要素是公司是否具有护城河。乔尔·蒂林哈斯特认为,从理论上讲,除非公司有护城河或竞争壁垒,能够保持其一直具有不寻常的盈利,否则即使公司增长率改变,其价值也不会变化。对于一般的公司来说,利用年金可以粗略计算出公司价值,但是要计算出公司价值增长的部分,首先必须评估公司能够将竞争优势、利润持有多长时间,然后再评估利润部分的绝对金额。

第三个价值要素永续经营。乔尔·蒂林哈斯特认为,价值要素的第三个组成部分是公司未来的生命周期,这个要素取决于公司的盈利状态能保持多久。公司的资产属于长期资产,并具有垄断地位的情况十分罕见,因为竞争对手会不断削弱公司的优势。一般公司的利润都具有周期性,所以大多数公司从没有享受过长期稳定的超额利润。有盈利能力,并且拥有护城河的公司会活得更久。除了科技和时尚等“快节奏”的公司,大多数拥有明显竞争优势的公司都希望业务稳中有进,慢慢扩张。

要素四是确定性。乔尔·蒂林哈斯特认为,需要考虑公司的财务状况是否稳定?公司的发展前景是否明朗,是否具有周期性?财务状况、未来发展是否具有确定性?