导读:云海金属(002182)是国内最大的镁生产企业,公司原镁成本大大低于行业成本,近年来公司跟优秀的镁铝合金企业合作共建项目,跟北汽等终端用户合作,战略引进宝钢金属等,不断扩大自身镁合金产品的产品线,再加上有业绩支撑,不妨重点关注。

要点:

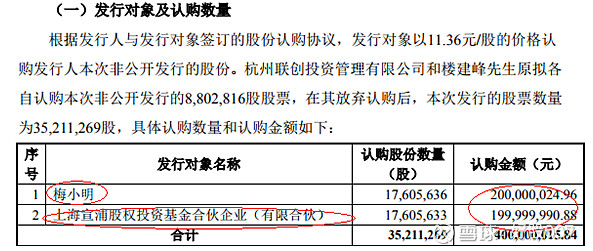

【利益动机】2016年3月底,公司增发完成实施,共募集资金约4亿元,发行价11.36元/股(除息除权约5.60元/股)。认购对象包括:1)梅小明,认购2亿,公司实际控制人;2)上海宣浦,认购2亿元,背后是程治中(资本运作经验丰富,参与过多家公司的定增和并购)。今年4月,增发股正式解禁,约占总股本10.89%。

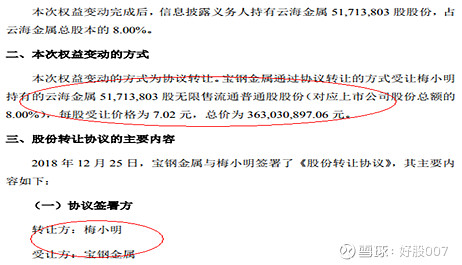

【利益动机】2018年12月,实控人梅小明签订股权转让协议,将8%股份(7.02元/股,总价约3.63亿元)转让给宝钢金属。宝钢金属是宝武钢铁集团新材料产业的一级子公司,目前正以“轻量化材料与制品的价值创造者”为愿景,以“协同共建钢铁生态圈,成为中国宝武新材料的主力军”为使命,聚焦发展轻量化材料与制品。宝钢金属入股估计也是看中云海金属在汽车轻量化材料方面的竞争优势。目前宝钢在冷轧汽车板市占率超50%,是国内最大的汽车板供应商,汽车用钢产品线通过多家汽车巨头认证,宝钢金属的加入有望助推公司在深耕布局的镁合金汽车零部件市场更上一层楼。

【行业背景】新能源汽车的快速兴起令社会对汽车轻量化越来越重视,大量轻量化合金被应用到新能源汽车车身上。相对于铝合金,镁合金除了更轻之外,镁合金相对强度最高,比刚度接近铝合金和钢,远高于工程塑料,具有良好的抗震减噪性能,具有电磁屏蔽等特性。2016年我国汽车平均镁合金用量只有3kg左右,根据2017年11月发布的《节能与新能源汽车技术路线图》,我国汽车单车用镁目标为:2020年达到15kg、2015年达到25kg、2030年达到45kg,镁合金在未来汽车轻量化应用市场将十分广阔。

【运作路径】云海金属成立于1993 年,主要业务为有色金属的冶炼和压延加工业务,主要经营镁合金、铝合金、中间合金、压铸件、挤压件和金属锶等产品,是国内最大的镁业龙头企业和全球最大的金属锶生产商。目前公司主营产品收入占比最大的是镁产品和铝产品,2018年镁、铝业务带来的收入占总营业收入的76%。

【运作路径】公司是国内镁和镁合金的龙头企业,全产业链竞争优势非常明显,特别是镁合金下游轻量化应用方面布局的非常完善,适应了汽车轻量化发展的大趋势。

◆目前公司已经形成了“白云石开采—原镁冶炼—镁合金铸造—镁合金加工—镁合金回收”的完整镁产业链,拥有10万吨的原镁产能和18万吨的镁合金产能,两个都是行业第一。

①在上游资源方面,2008年获得五台县矿石产能390万吨的白云岩矿,2010年获得巢湖青苔山镁矿(冶镁白云岩)采矿权25年,合计资源量约5300万吨,成为国内拥有镁矿资源最多的公司,锁定资源供应并降低成本。

②在冶炼技术方面,公司是行业内唯一拥有竖罐炼镁技术的企业,目前这个技术是皮江法冶炼镁全球最先进的技术,技术壁垒很高。

③硅铁产能1.6万吨,原镁用硅铁自给率约20%,显然公司也意识到掌握硅铁的供应对自身产业的重要性。2019年6月审议通过年产30万吨硅铁合金项目议案,总投资达8亿。一旦达产硅铁自给率将达到100%,镁的生产成本将进一步大幅下降。

◆尽管拥有最便宜的金属镁原材料,但是公司并没有满足简单做一个有色金属冶炼企业,而是积极应用自身在原材料方面的绝对优势,积极开发合金材料,并利用这些合金材料生产各种轻量化产品,实现产品价值的最大化。

①在镁合金方面,目前公司有三大镁合金生产基地(山西五台、安徽巢湖和广东惠州)。镁合金的下游应用方面则拥有云海精密。荆州精密、宜安云海和惠州云海四大子公司,主营精密镁合金压铸件,目前产能1.1万吨。

②为达成在轻量化合金深加工的布局,公司进行了多方面、多途径的合作:1)成立投资于深加工企业的平台;2)与深加工企业合作设立轻量化合金加工企业;3)与终端客户合作;4) 引入战略投资者,推动汽车板领域发展。镁合金加工产品作为客户验证周期较长的产品,广泛的下游合作,能够保证订单持续,长期促进业绩增长。

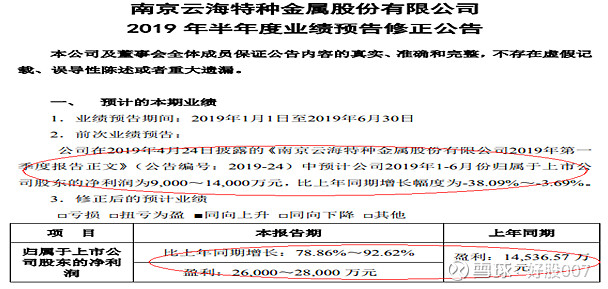

【运作路径】去年以来公司业绩开始大幅好转。今年7月9月的业绩修正公告显示,1-6月同比增长78.86%-92.62%(原来预计净利润为9000~14000万元,修正为2.6亿元~2.8亿元)。业绩大增的原因是产品成本较上年同期下降所致,且镁价上涨导致原镁利润增加,这说明公司全产业链布局已经初见成效。

【风险提示】猜测的路径不发生。

声明:

以上内容仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,在不同时期,可能发出与本报告所载资料、意见及推测不一致的报告。