本文首发于我的同名微信公众号“樂陶88”

我是去年开始跟踪白酒的,在年初的低点上了老窖的车,运气不错,进去就碰到了白酒的一波大行情,尤其是下半年股价高位估值偏高的情况下,五粮液一两年内万亿市值没难度、老窖超越洋河没难度、茅台确定性强高估值没问题等说法不绝于耳,要知道那时都是顶着30多倍的估值还看至少翻倍的预期,市场一致性看好白酒板块,尤其是高端白酒,而当时我就默默地把老窖换成了洋河。

现在,由于新冠病毒疫情的搅局,整个行业股价大跌,估值也降低了不少,风险得到了一定释放,但这会大家对白酒行业未来预期反倒是有不少分歧了,诸如疫情会改变消费习惯社交需求这块会大跌,经销商资金链要断裂酒价要大跌等等言论开始浮出水面,感觉酒企就要破产了一样。

不得不说黑天鹅的出现,股价的下跌,市场情绪的转变确实有点快,那基于已有的数据,白酒行业到底是个什么现状呢?让我们一起来扒一扒数据。

1、从白酒行业整体数据来看,整体增长已陷入停滞。

2、从白酒行业上市公司TOP6占行业营收与净利润比数据来看,白酒行业上市集中度在不断提升。

3、从白酒上市公司排名靠后的金种子酒、青青稞酒等的数据来看,白酒行业中低端竞争激烈。

综上,个人认为白酒行业已经进入成熟期,行业未来属于存量竞争,以前“全民吃肉”的日子已经一去不复返了。

既然行业的大现状已确定,那新冠病毒疫情对行业影响有多大?

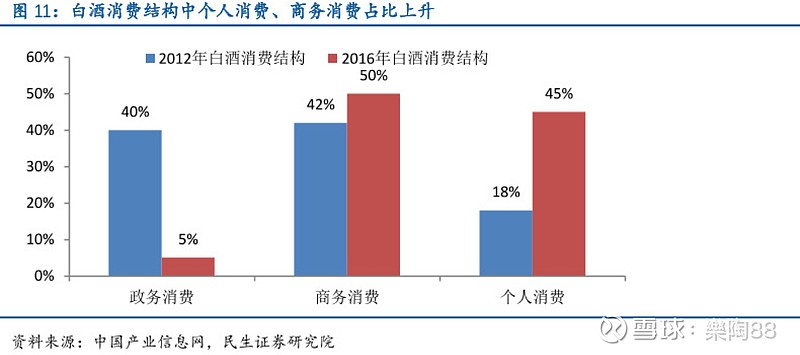

白酒的主要消费场景有政务消费、商务消费和个人消费,其中商务消费和个人消费占绝大部分份额。由于新冠病毒的治疗现在还没有特效药,阻断疫情蔓延最有效的方法还是减少外出和社交活动,因此春节期间的亲朋好友聚餐、社交请客送礼、喜宴来宾吃酒等大受影响(其中部分喜宴可延后,消费具有一定补回性),而如果疫持续时间过长,则影响会蔓延到政务消费和商务消费,再叠加春节是白酒销售最旺季,占全年权重可达40%,影响不可谓不大,所以春节过后第一个交易日,白酒整个板块接近跌停也就可以理解了。

既然影响大,那这个影响对行业来说是短期的还是长期的?

从中国酒文化历史来看,中国制酒历史源远流长,品种繁多,名酒荟萃,享誉中外,在我国最具有代表性的酒莫过于白酒了,从某种角度上来说,中国的酒文化其实就是白酒文化。酒在我们国人眼里,充当的更多的是一种交际的工具,所以在中国的酒文化中缺乏对于酒本身进行科学而系统的理论分析和品评,更在意的是其饮用之后带来的美妙作用。所以对于一个已经渗透于中华文明五千年历史的产品,我们可以肯定其短期不会消亡,品类的长期消费基础牢靠,即疫情过后,该喝的还得喝。

既然对行业影响是短期的,那对行业内的公司影响又是怎样的呢?

一是在新冠病毒疫情防控背景下,商务、聚会减少,个人消费成为了主力军,网络销售渠道则成为了主力渠道的补充,企业的销售推广和生产安排受到了很大的打击,面对行业突如其来的黑天鹅,龙头企业明显在现金储备、生产经营调度和销售渠道管控上更具有优势。

二是如果短期白酒行业的消费能力下降,高端酒可以通过降价或者促销来挤占其他品类的份额,从而保证自己的销量和整体的经营业绩。而高端一旦降价,就会出现降维打击,加上经过竞争跑出规模优势的低端龙头跟随人们生活水平提升而出现的提价,中端产品将出现被两头挤压蚕食的情况。

因此,根据以上情况,再叠行业挤压式增长集中度提升的现状,个人认为,新冠疫情带来的影响,对于大公司来说是增长问题,而对于小公司来说则是生存问题,所以在投资时,我们要优选已从行业跑出来的头部企业。

另外,白酒行业TOP集团公司,几乎均无应收账款,还有大量的预收账款,自由现金流也非常好,还有很强的提价能力。同时,白酒行业的公司还不要担心研发问题,也不需要担心存货过期的问题,甚至优质基酒还越存越值钱。除此之外,不少龙头白酒上市公司在扩张增长阶段也能保持大比例分红,因此,白酒是个非常好的行业,感觉在A股市场应该没有之一。而经过这段时间的下跌,不少优质白酒公司的估值已经跌到了30倍以内,其中还有一些跌到了20倍左右,应该说投资价值已经显现。

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$ @今日话题 @雪球达人秀