公司的主营业务为调味品的生产和销售,公司调味品的产销量及收入连续多年名列行业第一,是全球最大的调味品行业生产销售企业。公司产品品类丰富,涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒等调味品,其中酱油、调味酱和蚝油是目前公司最主要的产品,今天根据整理的数据对其主营业务进行简要分析。

一、酱油业务

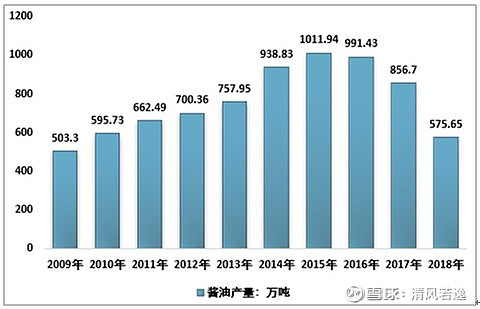

从行业数据来看,酱油行业的产量在2015年达到顶峰后逐步下滑,到2018年产量相较峰值接近腰斩,基本回到2010年的水平。虽说下滑幅度大是因为统计口径变更造成的,但从常识来看,行业规模以上企业数量减少,意味着行业竞争在加剧,所以行业整体的增长应该也不会太乐观。同时,2017年我国人均酱油消费量已达到7.19L,高于台湾地区6L左右的消费量,仅低于酱油消费量很高的日本0.6L。

综上,我国酱油消费总量很可能已接近饱和,未来行业整体的增长空间有限。

从近9年的数据来看:

1、公司酱油营收从2010年39.72亿增加到102.36亿,年复合增速12.56%。

2、公司酱油销量从2010年的93.48万吨增加到187.8万吨,年复合增速9.1%。

3、公司酱油吨售价从2010年的0.42万元/吨提升到了0.55万元/吨,年复合提价幅度在3.4%左右。

4、公司酱油吨成本近9年基本稳定在0.28万元/吨,说明公司酱油业务的成本管控能力很强。

综上,公司酱油业务近几年的增长主要来自量的增长,提价幅度并不大,基本也就是跑赢通胀的水平,由于成本管控能力出众,公司酱油业务的盈利能力大幅提升,毛利率从33.57%提升到了50.55%。由于整个行业有可能达到饱和,未来这块业务的增长主要靠蚕食行业其他公司的市场份额和产品的提价。

二、调味酱业务

调味酱是一个子品类非常庞杂的调味品领域,包括辣椒酱、豆瓣酱等多个子类,市场总空间高达450亿元以上,且2010-2017年收入复合增长10%以上。但由于子品类较多,因此市场份额比较分散,目前仅辣椒酱品类中出现了老干妈这样的寡头,其他品类仍旧是蓝海市场。

从近9年的数据来看:

1、公司调味酱营收从2010年5.83亿增加到20.92亿,年复合增速17.32%。

2、公司调味酱销量从2010年的8.02万吨增加到23.83万吨,年复合增速达14.58%。

3、公司调味酱吨售价从2010年的0.73万元/吨提升到了0.88万元/吨,年复合提价幅度在2.4%左右,提价幅度不大。

4、公司调味酱吨成本近9年基本稳定在0.46万元/吨,说明公司调味酱业务的成本管控能力很强。

综上,公司调味酱业务近几年的增长主要来自销量的增长,提价幅度并不大,由于成本管控能力出众,公司调味酱业务的盈利能力大幅提升,毛利率从36.19%提升到了47.75%。由于调味酱行业空间大,这块业务有可能成为公司的一个潜在增长点。

三、蚝油业务

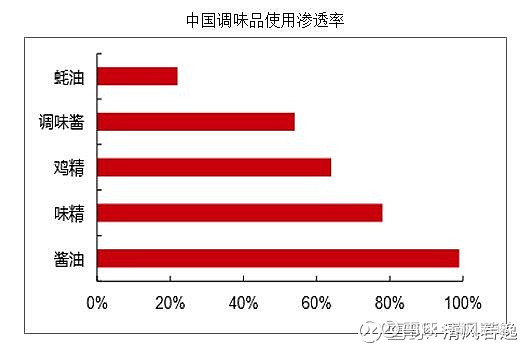

2017年蚝油行业整体收入在50亿元左右,海天蚝油收入22.66亿,市占率45.32%,第二品牌李锦记蚝油收入3.5亿元,市占率6.97%。海天已连续数年成为蚝油市场全国产销量第一。相比于酱油,蚝油家庭消费基础不深,需要进行消费者培育,仍有较大的发展空间,先行培育的香港市场人均消费量是内地的两倍,蚝油目前在家庭渠道渗透率也仅为22%,远低于其他调味品。

从近9年的数据来看:

1、公司蚝油营收从2010年6.04亿增加到28.56亿,年复合增速21.43%。

2、公司蚝油销量从2010年的14.89万吨增加到60.43万吨,年复合增速达19.14%。

3、公司蚝油吨售价从2010年的0.41万元/吨提升到了0.47万元/吨,年复合提价幅度在1.7%左右,提价幅度很小。

4、公司蚝油吨成本近9年基本稳定在0.28万元/吨,说明公司蚝油业务的成本管控能力很强。

综上,公司蚝油业务近几年的增长主要来自销量的增长,提价幅度并不大,由于成本管控能力出众,公司调味酱业务的盈利能力大幅提升,毛利率从28.79%提升到了40.92%。由于蚝油行业渗透率不高,这块业务有可能成为公司的一个潜在增长点。

总结:从公司的三大主营业务数据来看,公司近几年业绩稳定的增长主要来自于销量的提升,整体提价幅度虽然不大,但由于成本管控能力出众,公司的毛利率大幅提升,盈利能力也显著增强。