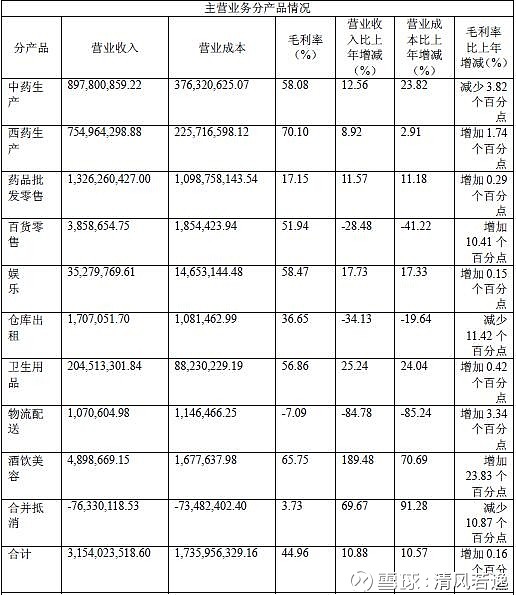

千金药业17年总营收31.83亿,扣非净利润为2.1亿元,从公司主营业务分产品情况表中我们可以看出,公司医药工业17年总计营收16.53亿,占总营收比例为52%,毛估估净利润为1.8亿元,占扣非总利润比为85%,其中中成药营收8.98亿,毛利率58.08%,化药营收7.55亿,毛利率70.10%。从上面数据看,医药工业是公司最重要的板块,因此今天就其医药工业板块进行简单的分析和梳理。

一、中药行业

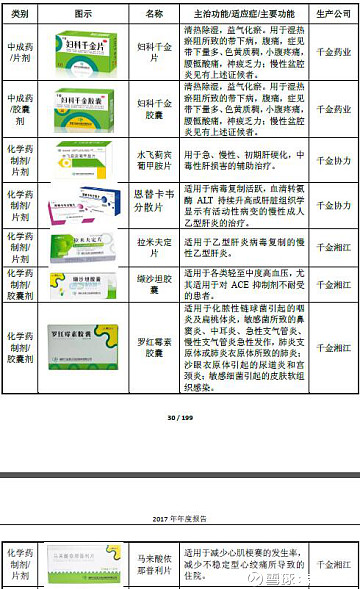

中成药的主要产品为国家中药保护品种、国家秘密技术的妇科中成药品种妇科千金片和妇科千金胶囊,17年两款产品全年累计实现营业收入5.81亿元,为公司的镇司之宝,品牌名片。

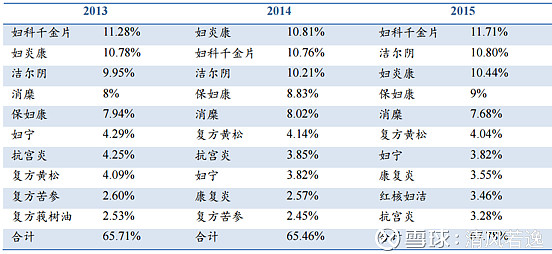

从整个零售药店2013-2015年销售数据来看,妇科千金片市占率在11%左右,稳居前列。

综上来看,妇科千金系列属于非常稳健的现金奶牛产品,独家、保护、秘密技术形成的垄断型护城河也意味着这样的情况还将延续,当然从以上数据可以看出,两款产品由于已经步入成熟期,增长已然乏力,未来只能通过产品二次开发或者提价来打破这个天花板,因此个人觉得对于这两款产品未来增长的空间期望值不能太高。

据统计,自2011年到2015年,我国妇科药产品产量由15.1万吨增长到 22.1万吨,年复合增速达到10.0%;妇科用药市场规模由243亿增长至388.4亿元,年复合增速为12.4%,预计未来随着妇科发病率的提升和经济水平的提高,妇科用药市场仍将保持10%左右的稳定增速。

因此可根据妇科用药整个行业的增速和产品稳定的市占率,给予未来10%左右的增速,据此推测千金药业母公司(中成药板块)18年营收在7.5亿左右,净利润在1.1亿左右(17年营收6.94亿,净利润毛估估在1亿)。

另外中药行业还有中药饮片等业务,主要是由旗下湖南千金药材有限公司在负责,从报表披露的数据看,17年净利润仅为0.05亿,对公司整体利润贡献不大。

综上,预计公司中药行业18年净利润在1.1亿左右,给予25倍P/E的估值,对应市值在27.5亿。

二、化药行业

根据财报显示,公司的化药主要由旗下的湖南千金湘江药业股份有限公司和湖南千金协力药业有限公司负责生产,其中千金协力药业还有中药生产业务,但根据公司所列的主要产品,千金协力药业在中药业务上贡献很小,因此可毛估估将这两个公司的净利润作为化药板块的净利润,根据17年年报,湖南千金湘江药业股份有限公司净利润为0.58亿,湖南千金协力药业有限公司净利润为0.23亿,总计化药板块净利润为0.81亿。

由于本人不太了解化药行业,因此文章开头列出的主要化药产品是否有发展潜力,是否为爆款无法给出判断,这里希望懂行的能给予解读一下,不过根据这两年化药板块的数据进行毛估估,给予5%左右的保守增长,再根据17年化药板块7.55亿营收,0.81亿净利润,11%左右的净利率,推算出今年营收在8亿左右,净利润在0.9亿左右。

综上,预计公司中药行业18年净利润在0.9亿左右,给予20倍P/E的估值,对应市值在18亿。

从整体来看,千金药业的医药工业板块属于公司的基石,贡献了公司绝大部分的利润,也是公司能有稳定现金流的保证,是支持公司未来拓展女性大健康业务的强力后盾,但根据这几年的数据来看,该板块爆发力欠缺,但稳定性很强,站在公司整体的角度或者二级市场来说,千金药业的底部空间在哪里,就看医药工业这个板块的表现就可以了。根据以上估值,18年该部分业务的估值在45亿左右,二级市场股价现价15.21元,对应市值53亿元,也就是说千金药业向下的空间在15%左右,当然如果加上近年来比较稳定的医药流通行业的估值,那向下的空间就在10%左右。

而向上空间有多大,说实话得看卫生产品千金净雅了,由于暂时还看不到业绩能大幅增长的迹象,因此对于千金,个人觉得以买的便宜作为操作标尺会比较稳当,而以医药工业板块的估值和业绩作为买入的条件,其他板块作为安全边际考量应该是个不错的选择。