一、投资要点:

1、传统业务不断萎缩,新业务增长乏力

2、盈利能力羸弱,行政费用居高不下

3、人员冗杂,管理层接近30人(总员工人数不详),仅创造年销售额3000万港元

4、公司持续减持联营公司权益,总资产和净资产逐年减少

5、估值相比同行业公司明显偏高

二、公司简介

文化传信是目前亚洲最大的漫画供应商之一,具有四十多年的漫画业务历史。公司同时在文化科技方面也有布局,2003年与IBM共同开发了全球第一颗嵌入式中文中国芯“飞龙CPU”。2011年开始,公司开始转型移动电商及游戏业务,开发了 “PP东一零售”移动电商APP,同时与亚洲天王周杰伦合力打造移动社交游戏平台Ucan.com。

公司主要业务线:

1、文化传信的传统主业为漫画内容供应,知名作品包括香港原创漫画《龙虎门》和《中华英雄》,同时也拥有《龙珠》、《哆啦A梦》等日本漫画的香港版权;其作品曾多次被改编为多媒体产品,包括电影《中华英雄》、《百分百感觉》以及在线游戏《中华英雄》等等

2、文化传信同时推出伴随漫画作品的衍生产品,包括公仔、模型、音乐杯、纪念卡等

3、文化传信还推出了移动电商APP软件“PP东一零售”,该APP旨在为中小商户提供基于云存储技术和支付结算功能的廉价电子商务平台

4、2011年文化传信开始开发基于移动互联网的在线社交游戏平台Ucan.com,2013该平台正式上线

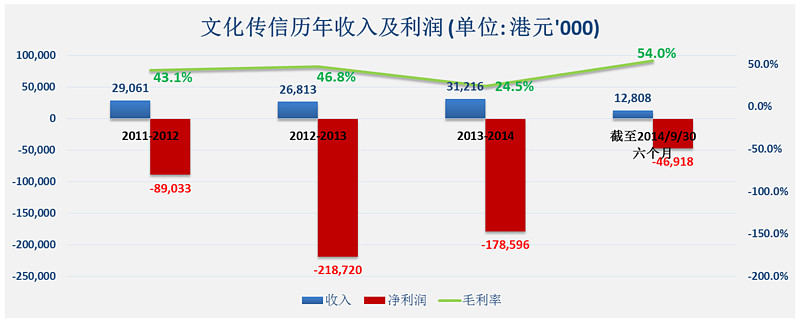

三、历年营收及净利润

1、主营业务收入增长乏力,尤其是传统业务漫画版权收入下滑较快;2013年引入在线社交游戏平台后主营业务收入同比增长16.4%;但2014-2015财年前六个月整体营收再度陷入倒退,同比下滑8%

2、公司在2013录得净亏损2.19亿港元,为过去三年中最高值,亏损扩大的主要原因是公司投入大量资金研发在线社交游戏平台,并在当年计提1.19亿港元研发费用;此后亏损逐步缩窄

3、历年业务结构调整导致毛利率波动较大,2013年传统业务继续下滑以及新业务上线导致毛利率下降至24.5%

四、主营业务构成

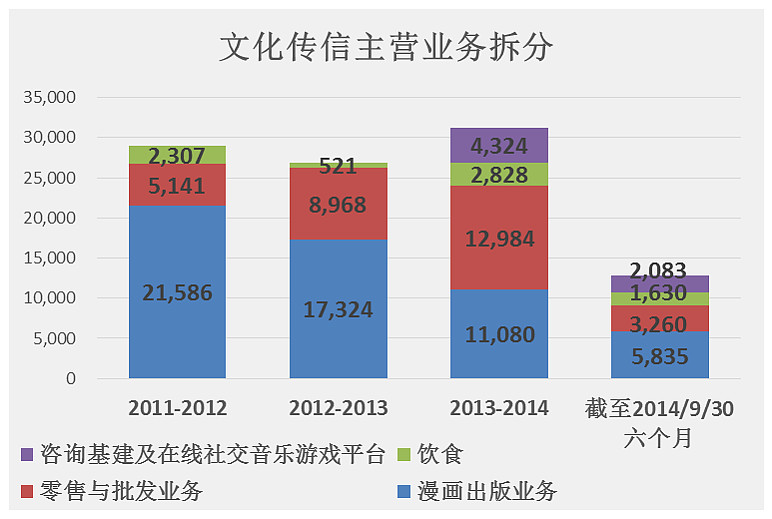

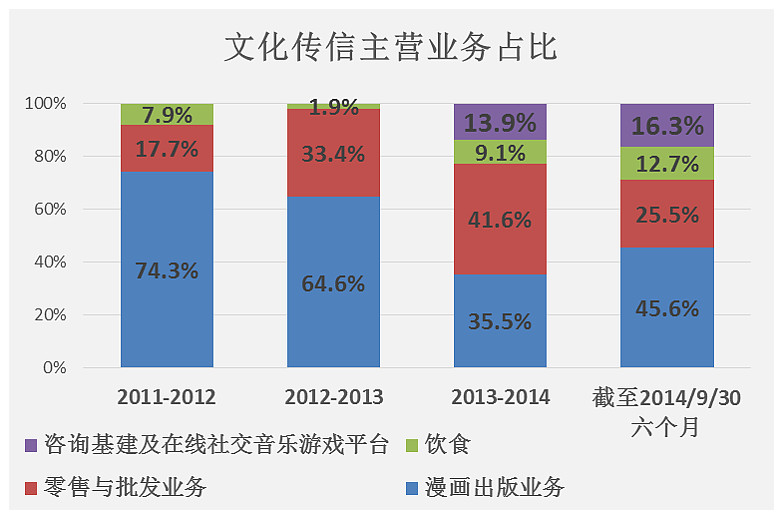

1、传统主营业务漫画出版营收逐年萎缩,从2011年2158万港元下降至2013年1108万港元,两年时间几乎减少一半;在主营业务中占比也逐年降低,从2011年74.3%下降至2013年35.5%

2、零售与批发业务在2013年成为第一大收入来源,且占比逐年提高,从2011年514万元增加至2013年的1298万元,占比从17.7%提升至41.6%;但2014财年上半年同比大幅回落63%,占营收比下降至25.5%

3、饮食业务波动中有所增长,2013年占比达到9%,2014上班财年提升至12.7%

4、2013年新上线移动社交游戏平台业务Ucan.com,该业务2013年贡献收入432万元,占比13.9%,但从2014-2015财年前六个月营收数字来看,该业务增长乏力,不到上一财年的一半,虽然占比有所提高,但主要是其他业务下滑更快所致

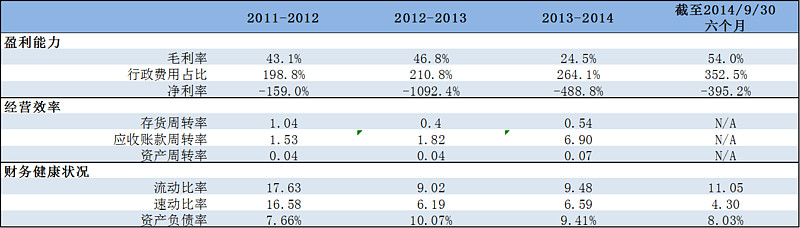

五、关键财务数据

盈利能力:

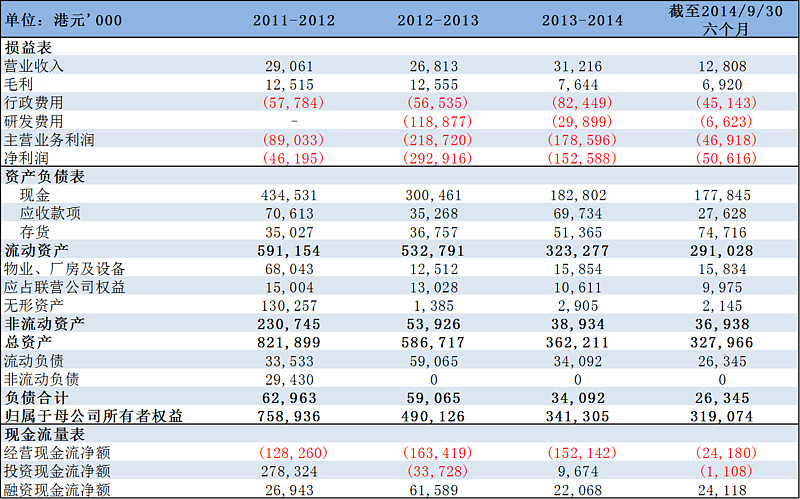

1、毛利率波动较大,2013年新业务上线后毛利率急剧下降,2014年上半年又迅速回升,具体原因

2、行政费用远远高于公司营收,不符合“量入为出”的基本经营逻辑,难以理解,但公司对此并无任何合理解释;行政费用占比在过去几年一路攀升,截至最新的半年报,行政费用占营收比达到352.5%

经营效率:

1、近两年存货不断增加,存货周转率急剧下降,公司或存在较大的库存压力

2、应收账款周转率和资产周转率均偏低

资产健康状况:

1、公司过去几年中不断变卖联营公司权益,公司总资产及净资产均不断减少

2、公司无短期和长期负债

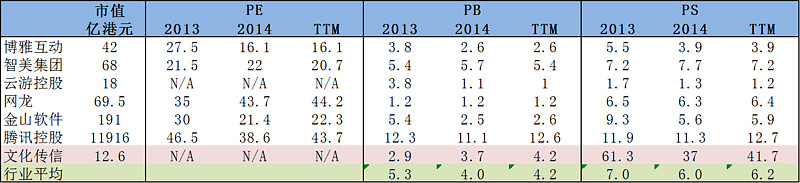

六、估值对标

1、由于文化传信目前已转型向移动端平台及手机游戏开发方向发展,我们选取在香港上市的从事游戏开发和运营的上市公司进行对比:

2、由于文化传信过去几年均未盈利,无法用PE与其他上市公司对标

3、从PB看,目前公司估值与行业平均水平持平

4、从PS看,目前公司的销售收入难以支撑其市值,PS远高于行业平均水平