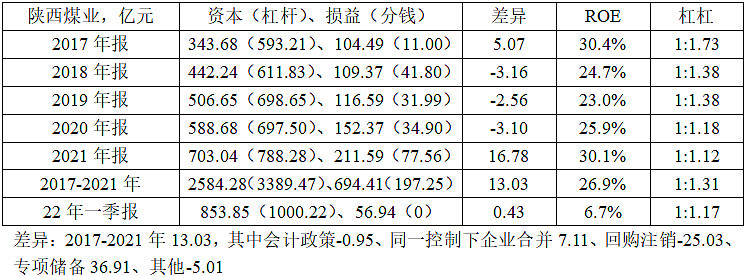

1、2017-2021年ROE26.9%、杠杆较高,差异较少,少数股东利润及分红较多。

2、经营净额大于净利润、利润为真,不断投资、分红及增加现金,成长奶牛。

3、有息负债逐年降低、相对较少,经营负债较多。

4、货币类大幅增加、相对较多,投资类小幅增长,主要为生产类。

5、煤炭采掘及销售等,储量大、品质优、赋存好、区位强以及技术高。

6、风险在于环保及安全,在于宏观及天气,在于股权投资。

7、总上,利润为真、可持续但有波动、开始需较大投资,席勒法估值、仓位不超过15%。

8、12-21年盈利64.17、34.86、9.51、-29.89、27.55、104.49、109.93、116.43、152.37、211.59,“正常”产出80.10、席勒法估值80.10*27.5*80%=1762,买点1762*0.7=1233、卖点1762*1.5=2643。

9、2022年,股份96.95亿,12.72元买至5%、11.45元买至10%、10.18元买止15%,27.26元卖出1/3、29.99元卖出1/2、32.71元清仓。