简单说几点雷神科技的投资价值,观点从现有价值出发。

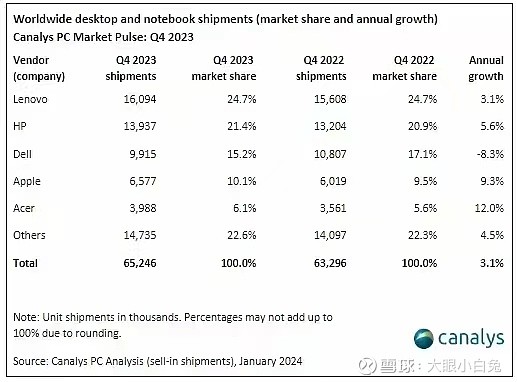

1、PC行业出货情况。pc行业基本面已经变化了哦。

23年PC行业销售是非常艰难的一年,20年在由于疫情在家办公需求增加,pc销售火爆。我们可以看到2020年-2023Q2销售情况逐年恶化,2023销售情况尤为糟糕,但是2023Q4PC大厂销售开始改观。

2023Q4PC大厂销售增速转正,外加PC的周期一般是4年,有理由相信PC行业最困难的时候过去了。2024又是AIPC的元年,AIPC的重视程度理应超过MR等其他硬件,主要原因是AIPC代表了生产力革命,劳动效率将会大幅提高,大家可以从联想 DELL HP等一线大厂的态度不难发现。所以雷神科技这里送所有人一个AIPC的期权,主机厂可能在这个产品革命的阶段享受量价齐升的估值溢价,这个是零部件公司很难享受,雷神可是要在24年发布AIPC的。

细心的朋友可能早就发现了雷神科技2023年前三季度的收入是增加,因为东南亚出口业务增速明显。

下面我选取三家作为比较:

dell23年三季报虽然很一般但是股价新高了。

联想23年前三季度一般四季度不错,在港股这样的流动性下今年也是新高翻倍。

雷神在2023的pc熊市下保持了收入稳健增长,很难得,股价么,居然在北交所都不出彩。

pc估值 :dell估值相当于0.5ps,华硕也是0.5ps,联想2.5ps,雷神pc估值(除外设)相当于0.6-0.7ps,考虑其所在的是电竞pc并且23年保持收入增长,给与0.6-0.7ps非常便宜,估值粉碎性骨折!

2、pc外设,这个也是重点哦。

外设在2024年也可能是质变的产物。微软在键盘上增加了copilot键,方便ai切换;dell、联想、hp也在键盘上增加了专属的ai按键,这个行为让我不禁回想起2019年-2021年由于蓝牙耳机的技术在安卓上普及后疯涨10倍的歌尔股份和漫步者,共同的特点是必选消费电子品的技术革命,产品单价200-1000元,消费者接受程度高。建议大家可以上淘宝看下科大讯飞的AI鼠标,这是非常好的AI唤醒入口,劳动效率直线飙升。外设国内有巨大优势是因为华为的信闪技术!

外设在A股有对标公司雷柏科技

雷柏科技2023年三季度外设收入3e,雷神外设上半年收入1.75e,全年估计也是3.5e。但是估值上雷神只有19e,雷柏科技50e。假设雷柏科技全年外设收入4.5e,估值是12ps,雷神也有12ps,外设估值能有40e!

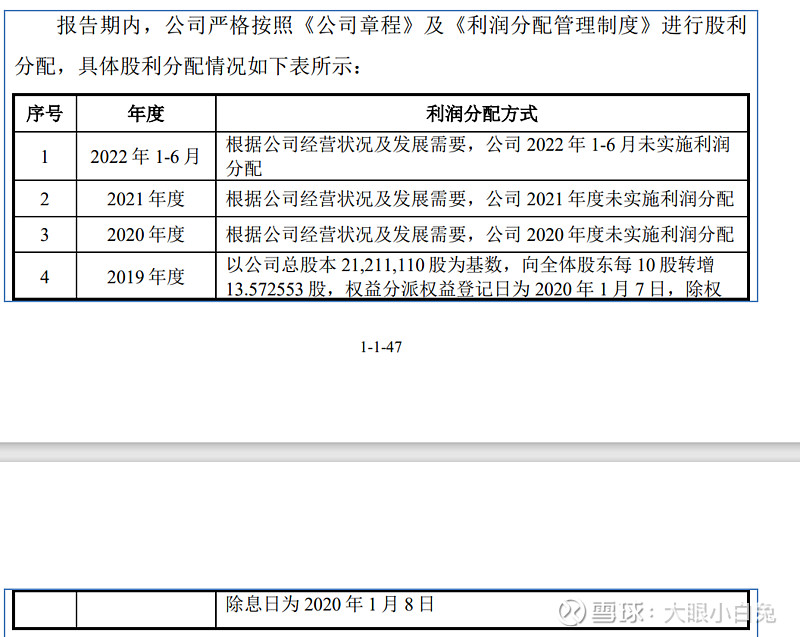

3、股东成本

2019年大股东海尔的增持价格是45元,海通也进来了拿了3000万成本45元。

2020年1月除权,10股转增13.572553。

2023年再除权,10股转增6股。

5年海尔大股东的持股成本外加资金成本超过19元,现在股价还不到19!!!!关键未来解禁还要缴20%的税。所以说雷神科技10倍不为过,

赠言:主板已被大股东反复掏空,外加夕阳产业密密麻麻,未来的牛市如何承担起拔估值的作用呢!未来的成长就在北交所和科创板!