未来只有具备选股能力的投资者,才可能在股市长期盈利!

近年来,随着股票供给量,不断地增加,现在股票已超过5000只,很显然,股市生态环境已变,赚钱难度也越来越高了。

全面牛市不会在有了,只有结构性牛市,绝大多数股票就是投个寂寞。

所以,普通投资者想要在市场生存下去,强化自己的选股/选基能力是唯一的出路!

今天给大家讲一个,全能的选股指标,它就是净资产收益率,英文缩写为ROE!

实际上,这也是投资大师沃伦·巴菲特推崇备至的选股指标。

ROE指标的作用和意义

各种指标有很多,智慧的巴菲特,为什么唯独挑选净资产收益率(ROE)这个指标呢?

它经过分解,不仅能看到一家公司的运营能力和盈利能力,还能看清楚这家公司主要是靠什么来赚钱。

社会上有很多公司,经营着各种不同的生意,但生意与生意之间也是有差异的,就像大家经常会对周围人的工作做评价,有好工作和一般的工作之分一样。

学会用ROE这个选股指标,我们就能剔除掉那些平庸的公司,选出那些盈利能力强的公司。

在投资生涯中,如果能够选出一两只生意模式极好的潜力股,那么在便宜价格买入,只需要坐在那里不动就可以把钱赚了。

这是一种稳定获取高收益,事半功倍的方法!纵观投资大师们,赚大钱多是如此!

要掌握其精髓,我们先要搞明白什么是ROE?

ROE,中文名叫净资产收益率,也叫权益报酬率或权益净利率。

要理解净资产收益率,我们先要搞清楚什么是净资产?什么又是收益率?

为了方便理解,我们举个简化的例子:

假如,有一家公司账面上拥有的所有资产,加在一起是100万,那代表公司的资产就是100万。

但是,这100万中,有50万是自己的钱,还有50万是外面借来的钱。

财务会计上,把从外面借来的这部分钱叫负债,把自己的这部分钱叫净资产,把自己的钱和借的钱加起来叫资产。

资产减去负债,就是公司的净资产。

那么,这家公司的净资产就是100万减去50万,等于50万。

现在再来看收益率。

假设,这家公司它一年挣了10万的利润,请问它的盈利率是多少?

如果用100万的总资产作为分母,那么资产收益率是10%;

如果用50万的净资产作为分母,得出净资产收益率是20%。

这两个收益率,哪个更能代表一家公司的盈利能力?

答案是,净资产收益率。

为什么?

因为借钱,是一个经营行为,也是公司综合运用各种资源的能力体现。

只要你盘算清楚,这事可以赚钱,你就可以借钱,借它个100万、300万、500万都行。

如果你能借到450万,加上你原本的50万净资产,你手上总共就有500万了。

按10%的总资产收益率来算,你一年赚了50万。

50万的利润,除以50万的净资产,那你今年净资产收益率就是100%。

100%代表所有股东能挣到的钱就翻倍了。

所以说,净资产收益率代表一个公司真正的经营能力和盈利能力。

这个指标,可以衡量一家公司综合利用各种资源的盈利能力,这个看起来就很“现实”!

我们经常见到很多公司,不仅融资多还频率高,但结果却是投入高产出低。

如果通过ROE这个指标来选股,我们就可以把那些盈利能力差的公司,统统排除掉!

一般情况下,ROE不能维持在10%以上,都可以不用去看,说明公司盈利能力太差。

就这一步可以排除掉大多数公司,这不是说低于10%以下的公司就没有机会了。

我们做投资是精选少数优秀公司,有限的资金只能投入到最好的几家公司上面。

但是,实际是很多人看ROE这个指标选股,还是会掉入坑里!

原因在哪里?

数字只是“肉身”,结构才是“神魂”。

我们不仅要看ROE的数字高低,还要去分析内部结构,看它的生意本质特征。

如何看透ROE的本质?

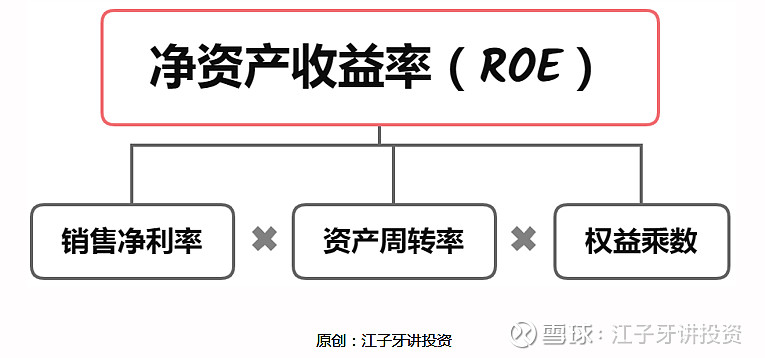

财务管理中,有一个很重要的分析框架,叫“杜邦分析法”。

我们用它来进一步分解“净资产收益率”,可以分解为3部分。

我们一个一个来看。

第一,销售净利率。

假设,你有一家公司经营榨菜生意,购进一批榨菜成本是80万,销售出去收入是100万。

我们简化来看,就是收入100万,成本80万,净利润20万。

那你的销售净利率,就是20万(净利润)÷100万(销售额),等于20%。

净利润率反映的是效益,衡量的是产品盈利的能力。

如果产品本身的销售净利率不高,那么就需要从提高资产周转率入手。

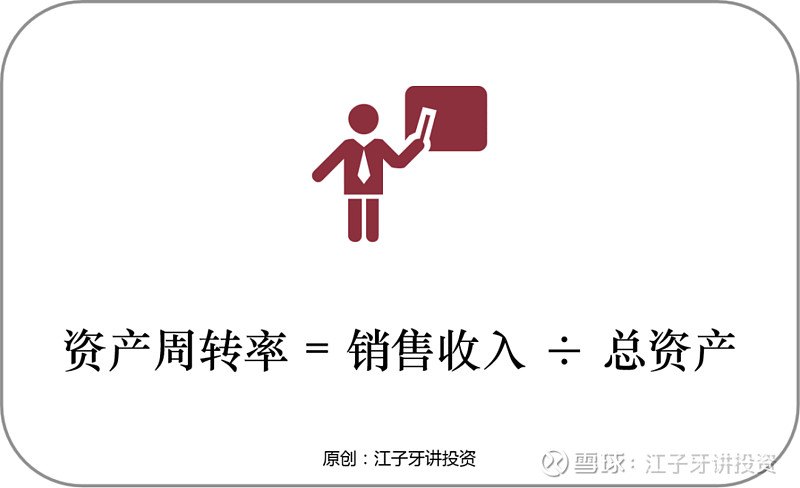

第二,资产周转率。

如果你从投入资金→购进产品→售出产品→收回货款,这算是资金转了一圈。企业经营本质就是不断重复循环这个过程。

假设,资金转一圈,需要花3个月,也就意味着,你一年最多能卖4次,也就是销售额400万。

如果按销售净利率20%×周转4次,你就赚了4倍的钱,80万。

如果进货之后,严重滞销,1年才卖出去,你就只赚20万。

总资产周转率,也就是资产转了多少次,用了多少次。

资产周转率反映的是效率,衡量的是公司运营的能力。

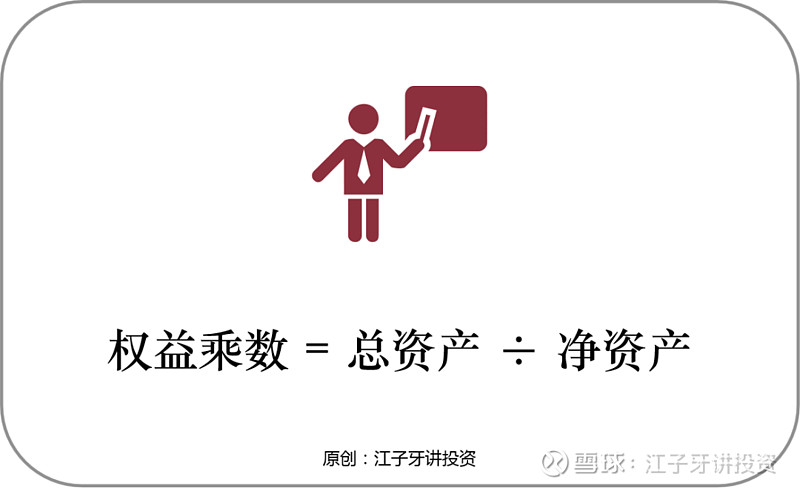

第三,权益乘数。

什么是权益乘数?

一家公司有50万,又借了50万,现在共有100万,权益乘数就是2。

一家公司有50万,又借了450万,现在共有500万,权益乘数就是10。

以小资产撬动大资产,这类似阿基米德杠杆的原理,给我一个支点,我就能撬起整个地球。

权益乘数反映的是杠杆,衡量的是公司利用外部资本以放大经营成果的能力。

权益乘数越大,说明股东投入的钱越少,从外面拿的钱越多,企业负债程度越高,一般财务风险也越大。

现在,我们来看杜邦分析法完整公式:ROE(净资产收益率)=销售净利率×总资产周转率×权益乘数

杜邦分析法分解ROE的意义?

要判断一个企业的经营是否向好,首要问题是识别这个企业的经营特性。

这就像中医治病,需要根据病症的特点,辩证的来开方抓药一样。

而“杜邦分析法”就是一个诊断企业问题,很重要的财务思维方法。

它帮助我们把复杂的大问题,分解成3个大方向,进而拆分成若干小问题,这样更具操作意义。

无论是企业经营者,还是企业投资者,从这三个维度去思考,很快就能Get到点了!

对于经营者,可以认清生意的特性,衡量企业的经营水平,帮助企业管理者去判断,需要在哪个方面去提升。

对于投资者,可以帮助投资人看清企业的生意本质,选择那些高质量的生意模式,进行投资,同时还能帮助判断公司的战略是否有效。

一个本质上是效益型的企业,如果提出的战略是用拼价格来跑量,这就让人费解了。

一个本质上是效率型的企业,如果提出的战略是打差异化要提价,这就很难理解了。

一个本质上是杠杆型的企业,如果提出的战略是放宽风控大扩张,这就要很小心了。

我们只有准确的知道这家公司靠什么赚钱,才能紧紧抓住它的“命门”。

如果,投资者看透了企业的生意本质,也就能够有效判断:

管理层的战略方向是否正确?

业务布局对公司的发展是否有利?

对未来的财务报表是否更好?

只选择那些我们可以理解的公司投资,就大幅提高了我们的成功率。

高ROE的4种生意特性

用杜邦分析法看,高ROE由效益、效率、杠杆“三因组”决定。

为了更精确的表达含义,先定义如下几组概念:

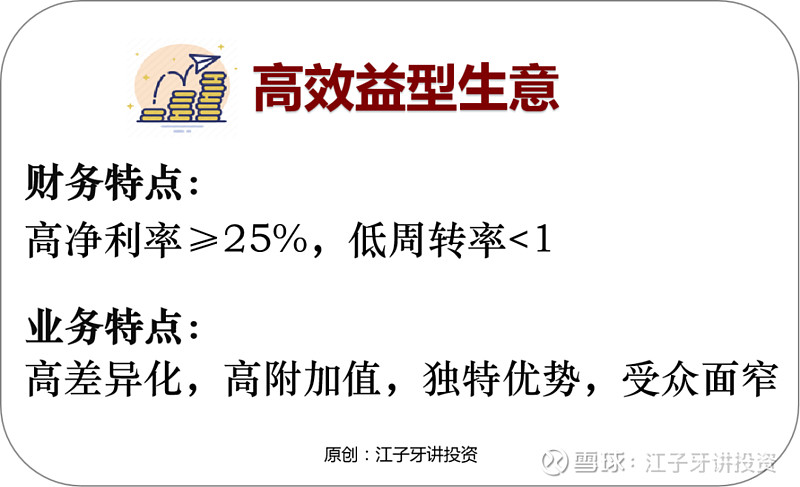

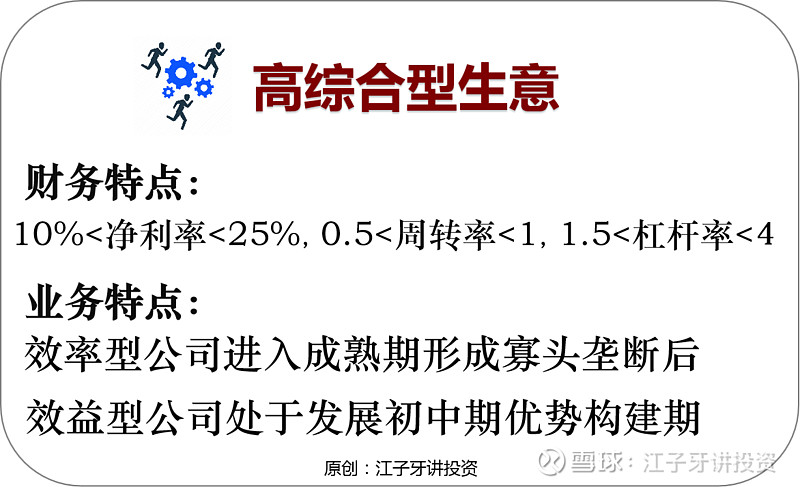

高净利率≥25%,低净利率≤10%,10%<中净利率<25%;

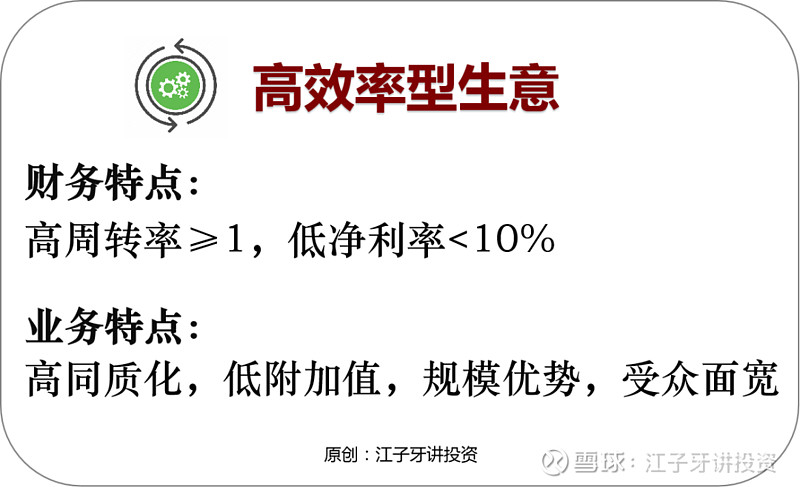

高周转率≥1,低周转率≤0.5,0.5<中周转率<1;

高杠杆率≥4,低杠杆率≤1.5,1.5<中杠杆率<4;

这是我翻阅了大量资料,从大数据总结出来的数据基准。

财务数字的标准可以稍微调整,界限并不是那么的明显,最重要的是理解高ROE产生的本质和便于识别。

一般出现在,奢侈品、创新医药、软件、高端制造业、商业服务业等行业。

产品本身竞争力强大,不主要依赖于管理层建立竞争优势的企业,经营相对更稳定,投资相对省心。

比如说,贵州茅台这几年不同的领导上台又下台,公司战略不停更换,但是并不妨碍它的业绩稳定增长。换个企业可能就经不起这样的折腾了。

高效益型生意要注意的问题:

1.高净利率能否维持。有些公司没有壁垒或壁垒被攻破,高净利率只是短暂的。

2.市场是否过于狭窄。有些产品只能局限在小范围才有高利润率,无法扩张或扩张就会降低,这种投资价值就小。

一般出现在,零售、低价食品、低端制造业、建筑施工等行业。

靠薄利多销来赚钱,通过吞吐量拉高周转率,巨大的收入规模摊薄固定成本,获得总成本领先取胜。

如果,能够充分建立起高效的内部运营和管理机制,其资产的高周转率,往往可以弥补利润率的不足。

高效率型生意要注意的问题:

1.管理层能力。这类生意建立竞争优势,更依赖公司的管理能力,由于净利率太低,若管理不善,利润容易被成本费用侵蚀,而造成亏损。

2.净利率拐点。由于产品同质化,需要经历残酷的价格战洗礼,剩者为王。只能等龙头优势确立,开始收割市场,提升净利率的拐点出现,才合适投资。

一般出现在,银行、房地产、券商、保险等行业。

经营主要且必须以负债为基础,高额的负债率既是其经营持续所必需的原材料,又是其ROE水平的决定性因素。由于总资产规模太庞大,导致周转低。

此外,这部分负债原材料,更成为了它的“关键风险资产”——就是占资产比重极大、相对于净利润规模极高、随经营波动可能产生估价变化的资产。

高杠杆型生意要注意的问题:

风险控制力。这类企业经营的最核心问题就是风险管理。风险意识和风控能力,永远是这类企业长期生存的第一原则。

比如,银行业高额放贷,负债规模是净资产的十几倍,坏账率提高1%,就会对当年利润造成很大侵蚀。

比如,地产业的存货,如果遭遇意料之外的波动,房地产价格大幅度下滑,当前存货大幅贬值。

生存韧性弱。由于负债规模过于庞大,容易出现资不抵债,在极端环境下生存能力相对弱,容易死于意外。

经营性杠杆。有一些企业是经营杠杆,比如占用上下游供应商和经销商的资金,这种杠杆没什么风险,一般经营性杠杆的权益乘数会小于4,只有极少数企业的特殊情况经营性杠杆会大于4。

一般出现在,调味品、医疗服务、中价食品、中高级材料。

这类公司,三个要素单独拿出来都不出众,但侧重一面兼顾两面,三要素综合发挥好,也有较高的ROE水平,也有很多大牛股是这种类型。

一般是同质化的效率型公司,进入成熟期形成寡头垄断会出现这种财务特征。开始总资产规模较小通过资产高周转率获得优势,随着资产规模增大周转率降低,但寡头垄断以后净利率逐步提升,通过占用上下游资金加杠杆。

比如,格力电器2000年以后周转率趋降,净利率和杠杆率趋升。

此外,产品有差异但不独特的效益型公司,发展初中期也会出现这种财务特征。行业发展初期差异不明显,随着高效经营的公司竞争力的增强,逐渐拉开与同行的差距,积累起口碑和品牌差异,利润率会提高。

高综合型生意要注意的问题:

模式辨别有难度。高综合型的模式,要抓住企业的主要矛盾,相对更难一些。

发展战略可以走总成本领先,也可以走差异化定位(这个是相对行业内的公司来说的),恰当的运用杠杆经营,都可以突围而出。

比如,智能手机行业,苹果就是差异化定位战略,净利率达到25%,小米就是总成本领先战略,净利率不足5%。苹果盈利能力更强。

而酱油行业,海天味业是总成本领先战略,千禾味业是差异化定位战略,海天盈利能力更强。

值得一提的是:

高ROE是三个因子的乘积,所以需要侧重一面兼顾两面,不能有太明显的短板。

主打高效益经营模式,也得有一定规模和杠杆;

主打高效率经营模式,也得有一定利润和杠杆;

主打高杠杆经营模式,也得有一定利润和规模。

好了,介绍完了4种高ROE生意模式的特性,那么从投资省心角度来说,哪种模式最好?

首选高效益型的公司,因为这类公司一定有独特性,产品本身有高附加值,强竞争力,不依靠人的管理获取竞争优势,相对更省心。

次选高综合型的公司,产品有中等差异化,生意容易识别特性的也还可以。

而高效率型的公司更需要靠管理能力相对难度高,而高杠杆型的公司巨大债务韧性相对较弱。

最后的话

如果,投资者掌握了ROE选股的精髓,在股市的生存能力,相比那些只看图形、听消息就买股的人,竞争优势就强太多了。

投资上,我们要选择那些高ROE相对稳定的公司,这就需要我们透过现象,去发现高ROE的本质。

高ROE本质上是三个因素决定,效益、效率、杠杆,不同的经营模式,它们都有各自的“法门”,找到对应“钥匙”是关键。

我们需要选择那些可以长久维持高ROE的公司,要思考,高效益、高效率、高杠杆,背后的原因是什么?能否长久维持?

最后,要简化问题,找业务和财务结构都很简单的公司下手。对于那些公司特征不明显,可以先放弃这个对象,只选择自己能理解的即可。