#雪球星计划# 在复合调味料领域,我过去发表了数篇关于天味食品的研究文章。那么,复调领域除了天味还有其他好公司吗?

有的,今天分析的这家公司是复合调味料领域的定制专家——日辰股份。

目前,A股仅有两家纯正做复合调味料的企业,天味优势在C端消费,日辰优势在B端消费。

B端与C端联系起来,不仅能够更全面的认识行业与公司,也能更好的把握复调行业的投资机会。

对行业理解得越深入,可把握性也越高。

先看一下日辰股份基本财务数据情况。

分析日辰也还是老套路,先从ROE(净资产收益率)的拆分开始吧!

为什么先从ROE的拆分开始呢?

因为,ROE的变化趋势,不但是筛选优质企业的核心指标,还是长期投资获取收益的核心的指标。

关于ROE,投资大师是这么说的:

如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。公司能够创造并维持高水平的ROE是可遇而不可求的,因为这样的事情实在太少了!因为当公司的规模扩大时,维持高水平的ROE是极其困难的事。——‹沃伦·巴菲特›

从长期来说,一只股票的回报率跟企业发展是息息相关的,如果一家企业40年来的盈利一直是它资本的6% (指ROE),那长期持有40年后你的年均收益率不会和6%有什么区别——即使你当初买的时候捡的便宜货。如果该企业在20~30年的盈利都是资本的18%,即使你当初的出价较高其回报依然会令你满意。——‹查理·芒格›

ROE拆解

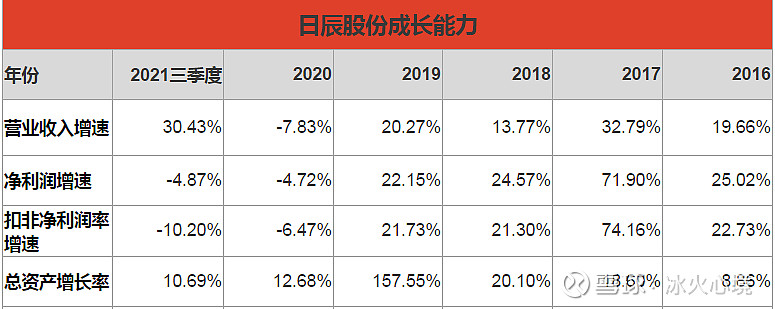

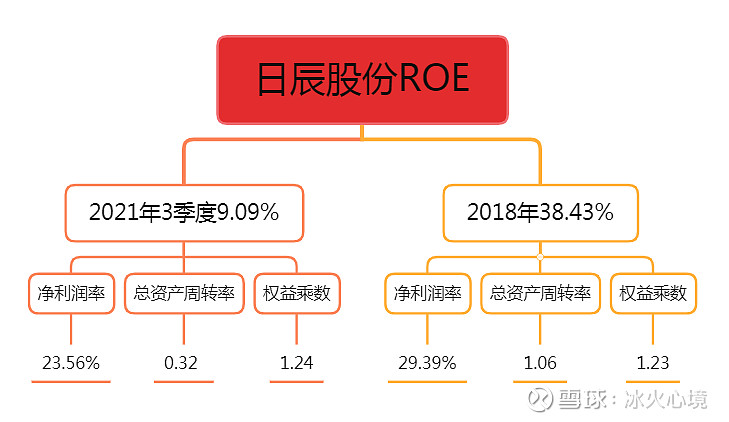

日辰股份上市前3年(16-18年),平均ROE为34.1%,2018最高达到38.43%,ROE是非常优秀的。

杜邦分析拆解高ROE来源于高利润率29.39%,周转率1.06 ,财务杠杆1.23。

ROE拆分看,日辰股份生意特性为效益型。

过去几年看,2018最高ROE为38.43%,而2016年只有26.18%,提高12.25pct。原因主要是净利率提高了8.66%,其中毛利率提高2.49pct,费用率降低7.03pct。

2019年上市募资,2020年ROE降低至13.64%,未来还能否提升至高位呢?

这需要从三个方面分析利润率、周转率、杠杆率。

先说结论:日辰未来ROE可以回升到30%左右,预计总资产周转率可以回升至1左右,财务杠杆比例维持1.2左右,净利率维持25%以上。

未来ROE回升主要看总资产周转率的回升。财务杠杆还有稍许空间,有息负债20%以内都是较安全的。目前净利率30%进一步提升难,长期看可能随着竞争加剧有下降风险。

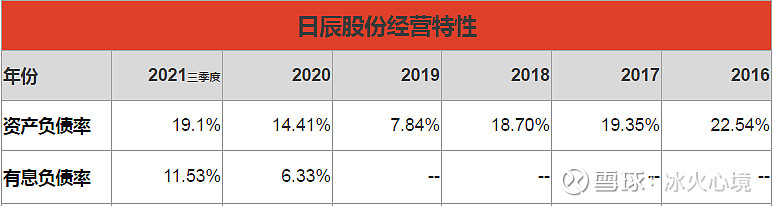

杠杆率

有息负债,有一笔5千多万的短期借款,购置上海运营中心房产有4千万长期按揭贷款,目前有息负债率为11.53%,未来提高负债率至20%都是安全的。

无息负债,由于下游是大B客户,公司处于弱势地位,销售模式是先货后款,没有合同负债,应收账款占收入比在20%左右(回款周期短下游客户现金流较好),无法占用下游客户的资金。

而对上游原材料供应商强势,先货后款的模式,可以占用上游供应商的资金,获得一定财务杠杆,随着公司营收规模增大,10%杠杆比例大致不变。

净利率

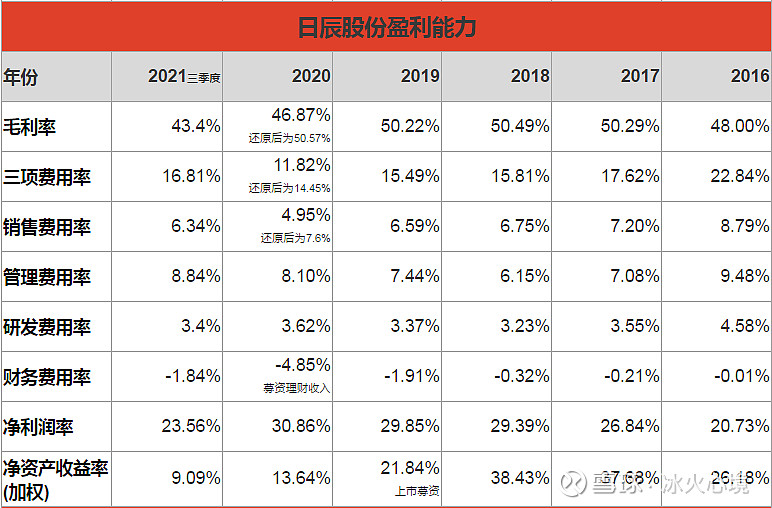

日辰综合毛利率18/19/20稳定在50%左右,净利率18/19/20年稳定在30%左右。

长期看公司产品价格稳定性较好。主营产品的酱汁类、粉体类产品毛利率稳定在40%-50%左右。

2021年3季度毛利为43.4%(2020年毛利率46.87%,会计准则还原后为50.57%),净利率为23.56%(2020年净利率为30.86%)。

毛利率下降3.47pct,主要是原材料上涨的影响。净利率下降7.3pct,主要是21年薪酬体系改革,增加了销售人员,上线SAP软件使得实施顾问费用增加,导致费用率上升。

那么,未来净利率变化趋势,上升还是下降呢?

净利率变化主要受4个方面的影响:单位价格、产品结构、营业成本、三项费用。

我们一个一个来看。

单位价格,公司定制化的产品差异化较大,且对下游餐饮企业有较高的粘性,总体价格会相对稳定。同时由于公司下游为B端大客户类企业,所以提价没有什么余地。

远期看,随着竞争加剧,开拓市场毛利率可能还会有所降低(天味食品定制餐调毛利率在20%左右)。

产品结构,公司产品主要是酱汁类和粉体类两者占比95%以上。

公司酱汁类产品毛利率较高(20 年为 47.0%),其中一半以上是用于连锁餐饮客户,而粉体类产品毛利率相对低一些(20 年为 44.3%),绝大多数是使用于食品加工客户。酱汁类毛利率仅高出粉体类3pct,两者相差幅度并不大。

另外食品添加剂毛利率虽然高达78%,但营收占比不足5%对整体业绩影响很小,且近2年连续负增长,似乎没什么成长性。暂时都可以不看。

酱汁类产品毛利率略高于粉体类产品,且占比有提高趋势,未来3年综合毛利率稳中有升。

分析公司几大产品特征,想通过优化产品结构提高净利率,也没有多少余地。

营业成本,原料成本属于大宗商品价格波动呈现周期性,原料成本还可以恢复到低位;而生产成本随着规模增大,预计固定资产的成本单位摊低还能有一点降低。

三项费用,2021年3季报三项费用率16.81%,主要系管理费用和销售费用增加,财务费用也有所增加。

原因是薪酬体系改革和增加了销售人员所致,软件系统升级,这些费用都是公司发展必要支出,没办法削减。

所以,费用率只能通过增大营收规模来摊低,预计可以降低至2018年水平。

餐饮愿意为标准化与好口味买单,而调料占成本比重一般不足10%,中大型连锁餐饮店更换调料供应商的可能性比较小。一旦达成合作,调料配方定下来了,后续维护相对就比较简单,不会额外增加费用。

小结:结合公司战略看,重心往餐饮企业发展,酱汁类产品会增加,未来综合毛利率会相对稳定,而原材料价格周期性波动毛利率也还能恢复至高水平,但长期看定制餐调面临竞争加剧的问题,或许会拉低公司毛利率。

公司目前净利率23.56%还会有一定升高,长期看稳定在25%-30%范围没什么问题。总体上高净利率是可以维持的。

周转率

日辰总资产周转率过去常规水平看,可以达到1以上,而2021年三季度只有0.32。

总资产周转率降低什么原因?

2019年8月上市募资现金增多,下半年总资产由于现金增多,总资产周转率下降至0.65,2020年募投资金计算全年,又受疫情影响营收下降,周转率进一步降低至0.39。

总资产周转率=营业收入 ÷ 平均资产总额

平均资产总额 =(资产总额年初数+资产总额年末数)÷2

总资产周转率未来有没有提升空间?

主要在于把账上募投的现金转化为生产能力,生产及销售更多的产品,以创造更大的营收规模,那么总资产周转率就会提升。

所以,提高总资产周转率的关键点是扩大营收规模。

无非就是量价两个方面,前面分析过下游大客户强势,无法提价,所以只能是扩大销量。

而要扩大销量,产能不足可以扩建,重点是如何消化产能才是主要的。

日辰股份主要是B端业务,要消化新增加的产能,运营的关键点就在于扩大销售团队,开发更多的客户。

那么,客户是不是容易开发呢?

复调行业空间根据券商测算有4000亿规模,空间巨大。

定制化的产品差异化更大,研发定制模式下需要经过双方磨合、检验、测试等环节,通常需要1-2个月。

目前行业需求分散,空白市场较大,尚未达到充分竞争,基因不同使得跨界企业短期不易进入,竞争格局不会短时间迅速恶化。

复调B端定制化,竞争格局相比C端并不激烈,这从公司维持在高毛利率水平就可以看出,日辰在B端定制有强竞争优势,所以开拓新客户,实现放量并不难。

预计未来3年营收年复合增长率20%-30%不成问题。

结合目前公司战略看,客户主要是开发下游B端连锁餐饮企业。

分析客户特征,虽然是B端业务,但并不是绝对意义上的几大寡头垄断市场,而是几千家连锁餐饮,这需要销售人员一家一家去开发,需要经过双方磨合、检验、测试等环节,这需要有足够多的销售人员。这决定了业绩不会突然爆发式增长,而是相对温和。

那么,营收规模放量靠什么产品推动?

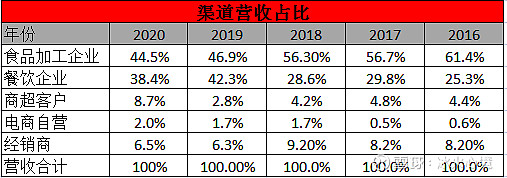

公司业绩主要源于两个渠道,食品加工企业和餐饮企业。酱汁类一半以上主要用于餐饮企业,粉体类绝大部分主要用于食品加工企业。

从产品品类看,公司业务以酱汁类和粉体类产品为主,二者占比95%以上,其中酱汁类产品近年来不断提升,2020年酱汁类调味料占比达73.8%。食品添加剂虽然毛利率高达78%,但是目前占比不足5%,拉动业绩微乎其微。

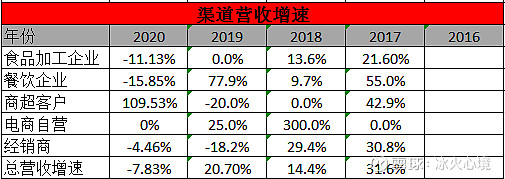

食品加工渠道收入,近几年占比下滑增长平缓,而餐饮渠道收入占比已经由2016年25%上升到2019年42%,17/18/19三年增速分别为77.9%,9.7%,55%。20年受疫情影响餐饮渠道收入下滑了15.88%,21年3季报同比增长30%。

未来3年业绩增长在于酱汁类和粉体类产品决定,其中主要还是看餐饮企业酱汁类的增长。

总结

需要关注公司战略资源投放,公司优势在B端,C端无竞争优势,目前营收只有3亿,利润不足1亿情况下,如果B端C端同时发力,对于利润端影响很大。

C端打法是渠道和品牌驱动,需要投入大量的广告费及推广费,2021年天味广告费和市场费就投了1.3亿。显然日辰现在这个体量是不足以支撑其发展战略。

先集中资源投入B端,抓住行业快速发展的机会窗,迅速做大B端营收规模,强化B端先发优势才是关键。C端可以培育,但资源投入需要量力而行,不能影响B端发展。

因此,需要关注公司战略重心,费用率是否控制在合理水平,不能大幅侵蚀利润,利润基数小很容易造成大幅波动。

总体上看,日辰股份未来提高ROE,主要矛盾是提升总资产周转率,矛盾的主要方面是做大营收规模。运营关键点在于开发更多的客户,把B端连锁餐饮优质大客户纳入囊中,定制化有着强粘性,可强化先发优势。老客户提供业绩稳定性,新客户提供业绩成长性。

-全文完-

下期再见!