易见股份在之前炒区块链的时候吃过肉

今天偶然看到他板了,翻过去瞄了一眼,发现控股股东是云南省国资委

国资委嘛,潜意识里觉得肯定会保壳,加上这个K线又非常的妖娆,板上去顶了一丢丢,也就几万块

晚上又去做了点功课,算是分享信息吧

目前易见戴帽的原因有两个,一个是净资产为负,大概有30多亿的坑吧,另一个是年报无法表示意见

比较致命的是那30多亿的坑,虽然潜意识里觉得国资委会去保壳,毕竟这涉及到了国有资产流失的问题,但我还真不知道这30多亿会怎么填

这30多亿的坑是之前的控股股东九天投资弄出来的,现在正在打官司,不知道能不能追回来

这是风险

国有资产流失嘛,那自然就要知道这个流失的量有多大,今晚主要做的功课就是这个

先看成本

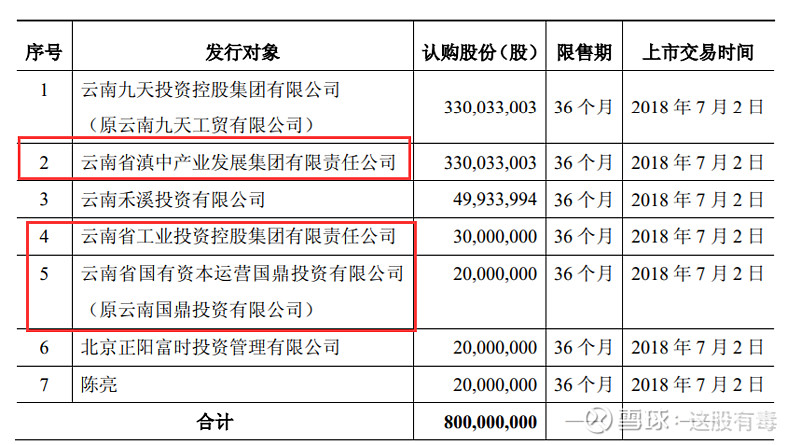

云南国资入主易见股份是从15年的一次借壳开始的

这次借壳增发股份的价格是6.06,算下来云南国资花了23.03亿

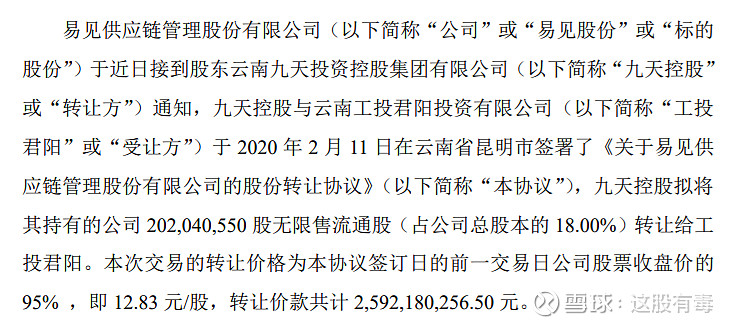

后边还找九天投资买了18%的股权,花了25.92亿

国资内部的左手倒右手就不提了

也就是国资总成本是48.95亿

再来看收益

从15年借壳入主开始到现在,云南国资一共减持了3500万股,工投控股的减持时间段是18年-19年之间,减持了1500万股,国鼎投资的减持时间段是19-20年之间,2000万股全卖完了

中间零零碎碎的一点增持减持先不管,减持均价我也没具体去看,毕竟总量不大,咱们就往高了算,算他减持均价15块,那么减持收益就是5.25亿

15年借壳后到现在一共有三次分红,分别是10派0.4、10派2.7、10派3.63,分红大概分了2.25亿

那么云南国资这期间的收益就是5.25+2.25=7.5亿

目前持有的股份总数是2.4+2.02+1.05=5.47亿股

持股成本(48.95-7.5)/5.47=7.58

当前股价3.21,算下来大概亏了24个亿

结论:云南国资持股成本大概7.58

风险提示:我就是买了一点点,顺手做了下功课,要是你们买了之后亏钱了别来找我![]()