各位大师也讲了不少这词,更有甚者神神叨叨把它视为艺术。

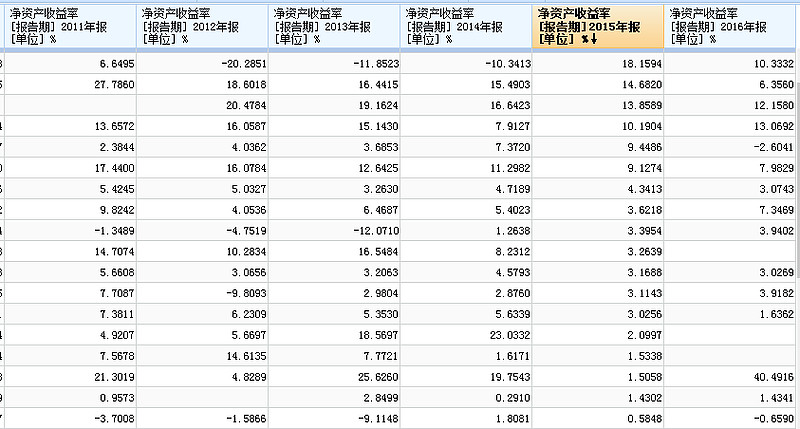

1:一直连年亏损的企业并且幅度也不小。净资产收益率: -10%,-35%,-19%,-20%,-40%。

类似:汉思能源等。

这种企业内在价值,我目前视为0,不碰。

2:一直连续盈利的企业。 净资产收益率 35%,40%,35%,45%,39%。

类似企业:海天味业、贵州茅台、腾讯控股

这种企业内在价值我不清楚,不理解,不了解,不评估,不是我的能力范围,我不碰。这些都是好企业,但未必是好投资。这些是成长股费雪信徒爱好者的菜

3:对于剩下的企业,我目前暂时都归为一类。属于正常普通企业,有时盈利、有时亏损,净资产收益率1%,3%,6%,1%,-1%,10%,不性感,没有魅力。

那么这些企业"内在价值“是多少呢?

给他们1pb,太高了。破产清算倒闭价还是比较合适的。没了。欢迎批判。

----------------------------------------------------------------------------

话还是说明白点吧,价头大师口口声声说了,”以远低于内在价值的价格买入,达到或超过内在价值就卖出“。那么假如一家企业内在价值是倒闭清算价,如果破产倒闭清算价格是100元,你给打个折66元买入。这就行了。