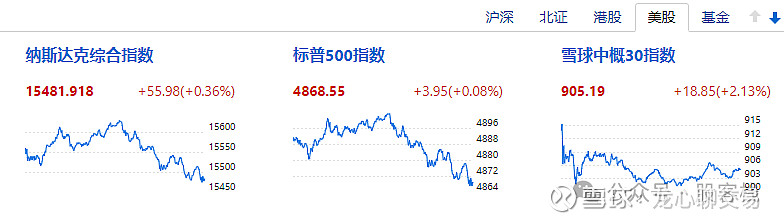

昨天A股可算起来了那么一丢丢,而经过大量的利好发酵,中概股也稍微硬气了一点点。值得欣慰。美股前半场扑腾的欢,后半场也归于平静开始摸鱼,毕竟资本主义终将灭亡。

这几天雪球的事情已经各种刷屏,我也四处看了不少资料,觉得有必要聊聊这东西的前世今生,尤其是当年HK这东西还有一个更具有破坏力的祖师爷,要拿出来跟大家分享一下。由于原文我觉得写的已经很清楚了,我尽量不做删改,但是会给一些点评在括号内。方便各位理解。

2007年当全球股市大牛,香港一些大银行的私人银行部门开始向一些高端客户(通常100万美元以上,所谓的成熟/专业投资者)推出Accumulator产品。在市场好的时候,股票波动性不大,投资者往往会产生“容易赚钱”的错觉。但是,进入2008年,当市场极度动荡时,许多投资者在短短的几个月内赔光了户口上的资金,甚至赔光了几十年积累的资产。Accumulator变成了I kill you later的坑人产品。

这一产品的风险来自收益封顶,即股票涨到预先设定的价位合约自动中止;但亏损不保底,即股票在跌破行使价后要每天双倍(或更多倍)吸纳股票,而在到合约结束的一段时间内,客户要一直承受股票下跌的亏损。(此类产品风险极大。)

PS:这里就有点像我们的期权卖方,接货后加倍卖更多的PUT去追求翻本,但这个强制加卖的操作,是被写进去强制执行的,这就很无语了

这么说吧,如果我持有一家公司大量的股票,我想在未来减持,我绝对愿意高价和一对韭菜签这个接货合约,这也太爽了吧。。

这种Accumulator合约,一般具有如下条款:

1. 与一种金融产品挂钩(Underlying Security),通常是某种外币,或股票。股票,通常选择交易活跃的大盘蓝筹股。

2. 每一交易日的交易数量(Daily Accrual)--股数或金额。

3. 行权价格(Strike Price),既发行商(庄家)向投资者卖股的价格。

4. 交割日期(Settlement Dates),指股票换手的日期。

5. 取消价(Knock Out Price),既当挂钩资产的市价高于取消价时,合约便自动终止。通常Knock Out Price会比签约时的市场价格高约3-5%。这一条款其实是庄家的“自我保护或止蚀”条款。

PS:大涨券商止损,大跌你加倍加卖赌命···$微策投资(MSTR)$ $恐慌指数0.5X做空-ProShares(SVXY)$ $苹果(AAPL)$

6. 累计倍数(Accumulating/Leverage Ratio),通常每一轮的期权行使数量都会是上一轮的倍数,如:两倍、四倍、八倍、十六倍。这一条款加速投资者的穿仓(或死亡)。与第5条刚刚相反。第5、6条的设计有点像老鼠夹,形成上下合击的力量。

7. 折扣价格(Discount),折扣通常为15-20%。这其实更像是一个诱饵条款,误导投资者以为占了便宜。

例如一份与汇丰控股(0005hk)挂钩的Accumulator合约,一份合约的门槛金额是500万港元,合约期限通常1年或250个交易日。假设签约当日汇丰控股价格140港元,取消价(Knock Out Price)为145港元,行权价(Strike Price)为股价下跌20%既112港元,折扣15%相当于120港元。如果汇丰的股价一年之内都在140-120港元之间波动,则投资者可以按120港元的折扣价格每天买入400股,全年可买入10万股(400 X 250= 100,0000),每天每股赚取20港元,则一年内可赚200万港元( 100,000 X 20)。500万港元的年回报率为40%。

PS:这段有点复杂,数据可能也不是特别准确,可以简化理解成,你每天去裸卖末日PUT,所以单日折价利润丰厚

如果,汇丰的股价下跌至112港元以下,触发接货机制,投资者则需按两倍加仓,既持仓量达致200,000股,随后每下跌20%,持仓量翻倍(Double)。今年3月,汇丰股价最低曾跌到33港元(3月9日),这份合约的投资者就必须分别在112港元、90港元、81港元、65港元、52港元、42港元、34港元,按2倍、4倍、8倍、16倍、32倍、64倍和128倍。持仓量翻番意味着合约的保证金(Margin)也要按比例增加,如果投资者拒绝Margin Call,则银行会强行平仓(Cut Margin),并追讨超过按金户口的损失。

假如,投资者拒绝Margin Call,银行强行平仓,每股亏损40港元,总计亏损800万(200,000 X 40),则投资者除亏空500万的本金外,还倒欠银行300万。去年香港星展银行就曾告两位客户,追讨亏空的欠款。央视报道中的那位女投资者面临的就是亏空8000万,还欠9000万的窘迫。而另一位律师投资者投资的账户投入从最初的百来万,在不断加仓的情况下加到了2100万。当面临Margin Call的时候,有资金的客户一方面不愿意接受止损出局,另一方面也都抱有侥幸心理(期望反弹),加仓成了多数人的选择。这也就造成窟窿越堵越大。中信泰富最初的损失只有8亿港元,但在不断加仓下,损失扩大到了155亿港元。

PS:这里就看出来了,这产品TMD还是可以穿仓的··典型的R5级产品··还是马赛克圈好,KYC都不至于让你被铁拳执行穿仓指令···

这东西的中文名叫做,累计期权,对于不会控制杠杆的散户来说,就是一个看上去很美好的抄底利器,实际是身家性命都交给了市场,自己默默等着被margincall

所以,风险永远都在那里,但自己的命多半是自己给作没的。

这也是我想在今年开始陆续举办线下课的原因,希望可以给投资者们多一些风险警示,少一些宏观的套话和空话。毕竟多一次风险教育就可以减少一次永久性的净值损失。

毕竟人到中年,加上经济下行,财富可没法像dota一样,重开一把。一失足成千古恨。

感谢收看,麻烦点个赞