$纳指100ETF-Invesco(QQQ)$ $特斯拉(TSLA)$ $美国国债7-10年ETF-iShares(IEF)$

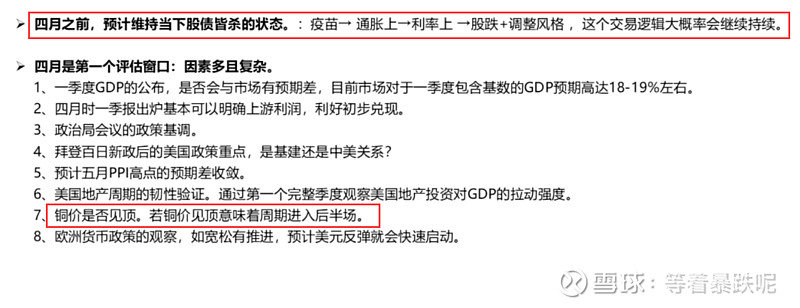

趁周末看几篇专业人士的宏观分析文章,大环境对个股长周期看没啥影响,但短期(季度)决定了在3月份今年利润还能否保住,分享出来,大家自行决定是否满仓穿越牛熊,还是减持规避,甚至一键清仓,今年的最坏情况就是复制2018年走势。。。

2-3月应该是类似去年9-10月的科技股调整,毕竟科技股跌一跌性价比又出来了,跌的唯一原因是性价比不高了。

中金刘刚的文章分享:当前10Y国债利率上升来自实际利率而非通胀预期(黄金价格可以佐证),类似2018年2-3月的调整,后继是否还会波动取决于程序化交易连锁反应,长期来说还是看公司基本面来穿越牛熊

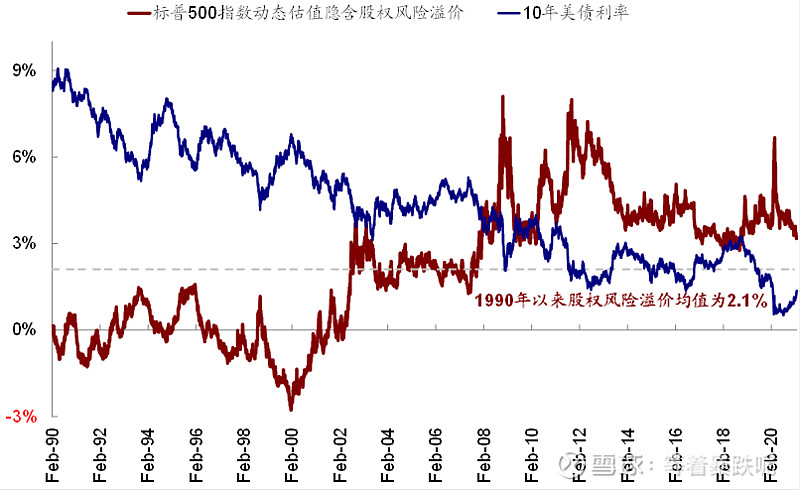

因此,2018年经验对于当下的启示是,利率走高在情绪饱满、估值偏高、交易拥挤的背景下的确容易带来扰动,特别是高估值的成长股部分,目前既然已经突破关键关口并引发波动,那么接下来我们需要关注是否会触发一些程序化交易或杠杆交易的连锁反应进而延长并放大波动,但是中期维度的市场走势还是取决于基本面,如果基本面的向好趋势依然确立,那么市场还是可以摆脱因利率扰动带来波动,直到基本面趋势也开始逆转。要知道在一些层面2018年初的情形还不如当前,例如处于加息周期短端利率抬升、市场融资盘隐含杠杆高达3倍、股权风险溢价较当前更低。

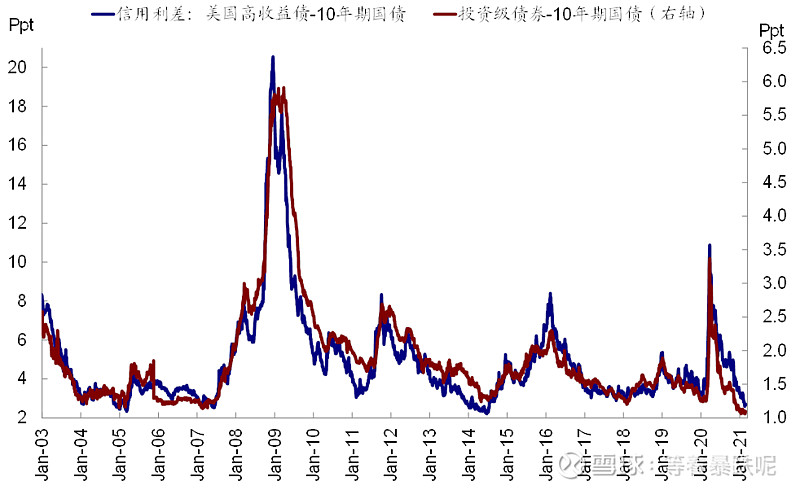

最后,需要指出的是,虽然长端利率快速上行,但我们追踪的金融市场流动性指标和信用利差并未出现明显收紧。