5个月前在投资大师查理·芒格离世之际,我发了《芒格留给我的宝贵遗产》一文推荐了他的《穷查理宝典》,擦亮查理留下的剑,希望他的锋芒为更多人(而不只是做投资的人)所见。

今天这篇文章则是为了纪念今年3月27日逝世的诺奖得主、行为经济学大师丹尼尔·卡尼曼。对他的离世朋友圈远没有那么多反响,也许因为他不是投资界名人。但是实际上我认为从卡尼曼那里能得到的投资箴言可比芒格。卡尼曼虽然没有做过投资,但他的《思考,快与慢》却道出了投资者损失财富的大部分原因,堪称集投资者非理性认知、迷惑行为之大成。

这些非理性的认知和行为大体可以分为两类:投资者以为自己get到了规律、投资者以为自己损失了财富。前者使人贪婪,后者使人恐惧(虽然对应并不严格),两者都是幻象。而“摆脱一个幻象比发现一个真理更能令人明智”。

一、 投资者错误的以为自己get到了规律

这类认知偏误大体都属于从无规律中get到了规律(或夸大规律成分,漠视随机成分),然后依据这种不存在的规律行事,招致损失。

1.一个著名的心理学实验:被试坐在两盏灯(一红一蓝)前,预测每次哪盏灯会亮,被试要参与很多轮这样的测试,并按准确率获得报酬。实际上每次亮哪盏灯都是按70%红30%蓝的概率随机产生的。所以被试很快就感到红灯亮的次数比较多,因此也就更多预测红灯会亮。但是为了使自己百发百中,他们也时不时预测几次蓝灯会亮,在红灯与蓝灯之间换来换去,结果只能获得50%多的命中率,远低于最优策略——接受错误以减少错误,永远预测红灯亮(70%命中率)。

可笑吗?这正是大量的投资者在做的事情:在股票和基金上进进出出,试图避开下跌踩准升浪。选时的投资者长期投资结果不如根本不选时的定投投资者(定期定额投资),但人们很难做到“接受错误以减少错误”,因为总是能从股价中看出“规律性”。

2.投资者往往会对市场上的明星公司/热点行业过多关注,为它们编织一个个因果清晰解释完整的故事(卡尼曼称为“叙事谬误”),从而其耀眼表现“早有预兆”,其陡峭的上升曲线不但是历史的必然,而且将会继续延伸下去,只有天空才是尽头。事实上耀眼的成功往往有不小的运气因素,而运气是随机的,不但不能创造更大的神话,反而会均值回归。卡尼曼称之为“体育画报的诅咒”——凡是登上《体育画报》这本杂志封面的运动员往往会在接下来的赛季中表现欠佳,人们会解释说运动员要么是翘尾巴了,要么是受到过高期望的压力,而卡尼曼却给出了更简单的解释:能够成为《体育画报》封面人物的运动员在前一赛季一定表现极为出色,也许这种出色的表现在很大程度上源于运气——运气是善变的,接下来他就没那么走运了。

反之亦然,当昔日的小甜甜变成了牛夫人,被市场踩进尘埃里,这种公司/行业也并不真像市场认为的那么一无是处,往往只是最近一段时间很倒霉而已,而运气是善变的,接下来运气怎么样跟之前没有关系。

小样本、单次结果不能体现规律性,这是一条简单的统计学常识。“上个赛季表现极为出色”就是典型的小样本信息。然而人们很少意识到自己的结论是建立在小样本上的。卡尼曼记录了这样一件事:空军花了很大力气去调查为什么一支中队损失两架飞机,而另一支中队没有,调查发现的差异包括飞行员在任务之间回家的次数等等,据此制定整改措施。最后卡尼曼给空军的建议是:在有更多数据之前暂停调查——这种小样本信息体现的不是规律性,而是随机性。投资者对股票、对经济作出的很多分析实际上与此类似。

3.上述过度乐观/悲观看法还会被卡尼曼所说的“聚焦错觉”进一步加强。他曾经用一篇500字的文章介绍了这个概念,其实文章的标题已经做了巧妙的概括:《生活中没有什么事是非同小可的,除非你正在想它》。错觉的原理很简单:任何复杂事物,无论是生活还是公司、经济、股市,都有许多不同的面相和关注点,当人选择性聚焦于事情的一部分时,其他部分就被忽视了。那么投资者会聚焦于哪里呢?当然是当下媒体广为传扬、周围人都在谈论、市场上最吸引眼球的那些点。这就是为什么同一个公司可以在一年前被黑出翔,一年后又被捧上天:主要不是公司变了,而是选择性聚焦于不同方面的信息。正如我在《2023年末致基金持有人的信》和《为什么宏观经济预期越悲观越是买入时机》两篇文章反复强调的:投资者常犯的错误就是听到一个近期热炒的因素就将其当成值得关注的全部,看不到经济的其他面相。永远保持大局观(彼得·林奇说的“bigger picture”),这对市场悲观和乐观时同样重要。

4.考虑到羊群效应,股票市场的集体狂欢/恐慌,指鹿为马、指马为鹿就更不足为奇了。从众效应、羊群效应是很多作者花费大量笔墨阐述过的主题,《思考,快与慢》对这个主题涉及不多,却有一个独特的角度:采纳他人意见和集体决策能否减少错误,以及如何更有效的利用他人意见和集体决策?卡尼曼的回答是:能。将不同人的估计取平均,往往比单个人的估计更接近真实值,例如在实验中让不同人尽力去估计罐子里硬币的数量。但是有一个很重要的条件:这些人之间没有交流,从而其意见是相互独立的。实验中如果有交流,集体估计的质量大为下降,甚至比单个人错得更离谱。

据此卡尼曼为希望广纳群体智慧的决策者开出了药方:“独立思考”才是集体大脑的正确打开方式。他建议企业高管应该让每位与会者先简短的写下自己的观点,所有人写完后再开始开放性的发言讨论。而警方录口供之前目击证人之间也要禁止交流,才能取得更无偏的高质量证据。不过显然这个办法对证券公司基金公司没有多大用,因为公司内的人之间交流只构成独立思考的部分障碍,大部分交流或者说传染都是在股票市场这个大染缸里完成的。难怪巴菲特说离华尔街越远越好。罗伯特·席勒在《非理性繁荣》中也深入阐述了这个问题:金融市场的价格不可能是投资者各自独立估值后表决的结果,只要有市场,非理性的市场泡沫就不可能避免。席勒给出的政策建议是:扩大市场参与者范围,利用不同人群(例如来自不同国家的投资者)之间相反的看法,期望能在市场上起到一些互相抵消效果,而不是由一群同质化的人群互相加强——这与卡尼曼关于采集独立判断的建议方向一致。但是如今不同来源的投资者之间隔离程度也有限。正如我在《2023年末致基金持有人的信》中说的,华尔街达到以“别碰中概”为“职业正确”的程度、对中国经济的极端看法已经是错得离谱,而国内很多投资者却并不利用自己就近调研和远离华尔街的优势,反而自己用脑之前先看华尔街怎么说,以为从老外那里更能get到“中国经济的真相”。

像这位老兄,听高盛的,这样的投资者真不在少数:

老樊的商业闲白儿

,赞3767

5.其他错误的以为自己get到的例子还有很多。那么将来投资者会不会痛定思痛,从中吸取教训呢?不要紧,卡尼曼指出“后见之明偏误”会让你只记得自己预测神准的那些辉煌案例,而忘记那些实际什么都没发生的瞎折腾,加深“果然不出所料!”的经验。卡尼曼认为是我们的语言让我们力有不逮。我们有一些形容“先前的想法最终应验”的词语(预感成真、不幸言中、言犹在耳、一语成谶),但是无论在哪种语言中,都没有专门的词语用来标记并提醒“过去的预感被证明实际什么都没发生”。

卡尼曼还指出,后见之明偏误对代理他人做决策的人尤其无情,政治家和基金经理正是这样的职业。结果越糟糕,客户越会责备代理人没有看清墙上的笔迹——却忘了这笔迹原是用隐形墨水写成的,只有在事后才能变得清晰可辨。例如很多美国人将911事件归咎于官员玩忽职守,忽视了“如此明显的警报信息”。这也是为什么大部分基金经理倾向于在市场风声鹤唳时(也就是客户一惊一乍总在预感要不妙时)减仓,以及抱团配置白马股——作为代理人,这样更能规避责任。

顺便说说我的一个看法:不能接受随机性、企图解释和预测世界上发生的所有事,是迷信最主要的根源。现代社会的迷信很少出于无知,也不会因为科学知识的传播普及而减少。中信里昂证券的风水指南读者越来越多,也是迎合了这个受随机性主导的行业(从任何一个短期来看,毫不夸张的说结果几乎就是随机的)对随机性的无所适从。

二、 投资者错误的以为自己损失了财富

人天然厌恶损失。力图避免损失没什么错,错误在于把什么看成是损失。例如卡尼曼和他的同事所说的“短视型损失厌恶”。

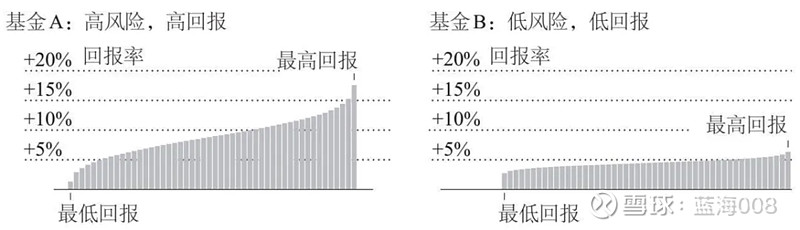

实验:退休金计划可选择投资于股票还是国债,而这些年轻员工的选择极大的取决于给他们呈现的是一年回报率还是30年回报率。

图1.两种基金的一年回报率可能性

图2.两种基金的30年年化回报率可能性

参考图1的员工只将40%的钱投入基金A(股票型指数基金);参考图2的员工则将90%的钱投入基金A。

30年这张图需要注意:若基金A年化回报10% vs. 基金 B年化回报5%,30年后A的财富比B可不是只多5%,也不是多一倍,而是多3倍——1万元投入基金A,30年后是17万元,投入基金B 30年后是4万元。考虑到通胀的存在,钱在国债放30年才真的是承担了更高的风险。然而人们总是在“只投一年”(甚至更短)的假设下衡量“风险”,并把基金A的1年账面浮亏最高40%看成“损失”、“高风险”。那么他们实际投多少年呢?退休金账户的钱当然是退休了才能提取,也就是30岁的员工现在投资至少可以放30年。正如保罗·萨缪尔森所举的例子:面对抛硬币正面赢200元反面输100元的赌局,赌30次,任何有概率常识的人都会愿意;然而有的人却不愿意赌1次,以至于他永远不会开始30次当中的第1次。

另一个针对加州大学伯克利分校学生的模拟投资实验中,学生可以按其投资结果真金白银的领到不小的一笔钱。该实验的变量是学生查看投资结果的次数。正如短视型损失厌恶理论所预测的,所模拟的一年中查看8次结果的实验对象仅将40%的钱投资到股票中,而一年只看一次的实验对象则将70%的钱投入股票。

在现实世界中,以色列于2010年将退休基金投资回报率由月度公布改为年度公布。正如短视型损失厌恶理论所预测的,投资者将更多的资金投到了股票中,他们的换手率亦随之降低,不再轻易将股票转换成最近回报率较高的基金了,这是一次非常明智的政策调整。

把什么看成损失还依赖于投资者心理上的锚点。一旦把买入成本当成锚点,就会发生沉没成本谬误,也就是总想在同一支股票上把钱赚回来。无论任何策略的投资者其实都能想得明白,现在如何操作能增值跟过去是多少钱买入的毫无关系,然而所有文化层次的投资者都有“解套”这种迷惑操作。

换成另一只股票有什么不好呢?不好在于:换股后如果原来这只涨了,换股带来损失的后悔感会让整个人都不好了。但假如是另一只股票涨了而没换过去呢?错过的涨幅其实是一样的,但是常常不会被人当成“损失”,因为心理锚点不同。这被卡尼曼称为后悔厌恶效应,并指出后悔会给财务健康带来极大的情绪风险。

巴菲特说:"To invest successfully over a lifetime does not require a stratospheric IQ, unusual business insights, or inside information. What's needed is a sound intellectual framework for making decisions and the ability to keep emotions from corroding that framework." 这是巴菲特反复强调的一段话,译文到处都有我就不放了,而且我想提醒,“intellectual framework”常被翻译成中文的“智力框架”或“知识框架”,失去了intellectual的另一层词义:guided by the intellect rather than by feelings, rational rather than emotional(由理性思维而非情绪引导)。因为投资决策过程固然需要一定的智力和知识参与,但他前一句话已经说了智力水平(IQ)多高并不那么重要,后半句强调的“防止该框架被情绪侵蚀的能力”才是关键。在本文举的各种例子中我们也反复看到,它们并没有涉及特别难懂的知识或烧脑的解题技巧,只是“简单的统计学常识”、“稍有概率知识都可以知道”、“任何文化层次的投资者都有能力想得明白”。那么如何保护思维框架不被情绪侵蚀呢?想做好防守,应该从反面研究进攻路线:“情绪如何侵蚀理性思维”、“什么情境会让人有脑子不用”—— 卡尼曼的著作为我们提供了许多这方面的典型且常见场景。

我曾经做过一个投资者常见心理偏误的清单,《芒格留给我的宝贵遗产》加上本文,基本可以全覆盖这份清单。再次感谢和追思两位智者。

注1:本文引述的现象和实验,大部分来自丹尼尔·卡尼曼的《思考,快与慢》,也有部分来自卡尼曼的同事,同为诺奖得主的理查德·泰勒(泰勒的书中上百次提到卡尼曼,可以认为他们共同完成了这些思想) ,还有其他学者的著作中引述卡尼曼的成果。

注2:《思考,快与慢》内容非常庞杂,本文只总结了其中涉及投资的常见非理性行为。而对芒格关于投资和商业的著作我其实特意选取了其中的心理学智慧总结在《芒格留给我的宝贵遗产》中。我认为投资者很有必要多了解自己的心态会被什么影响,而不做投资的人也值得多观察“投资者迷惑行为大赏”,因为这是一个人性的种种bug集中体现的地方。