补充一下。根据球友的分享,又查询了一下网上类似的案例,的确不会产生20亿额外商誉。

另外,也是根据球友的分享。并查询相关知识。商誉的确不能被磨平。除非减值,否则一直都得挂着。

非常感谢球友的分享。

| 发布于: 修改于: | Android | 转发:0 | 回复:21 | 喜欢:1 |

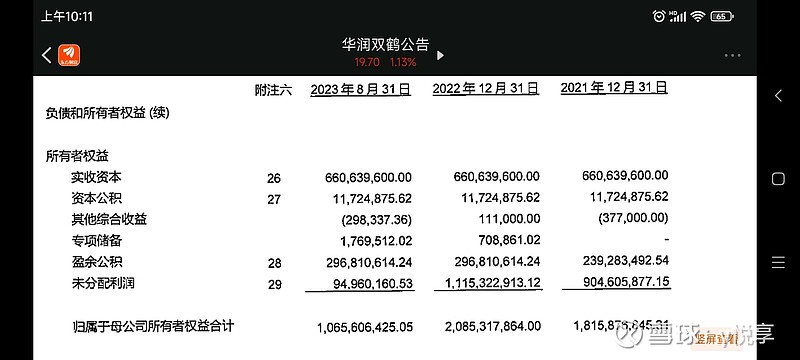

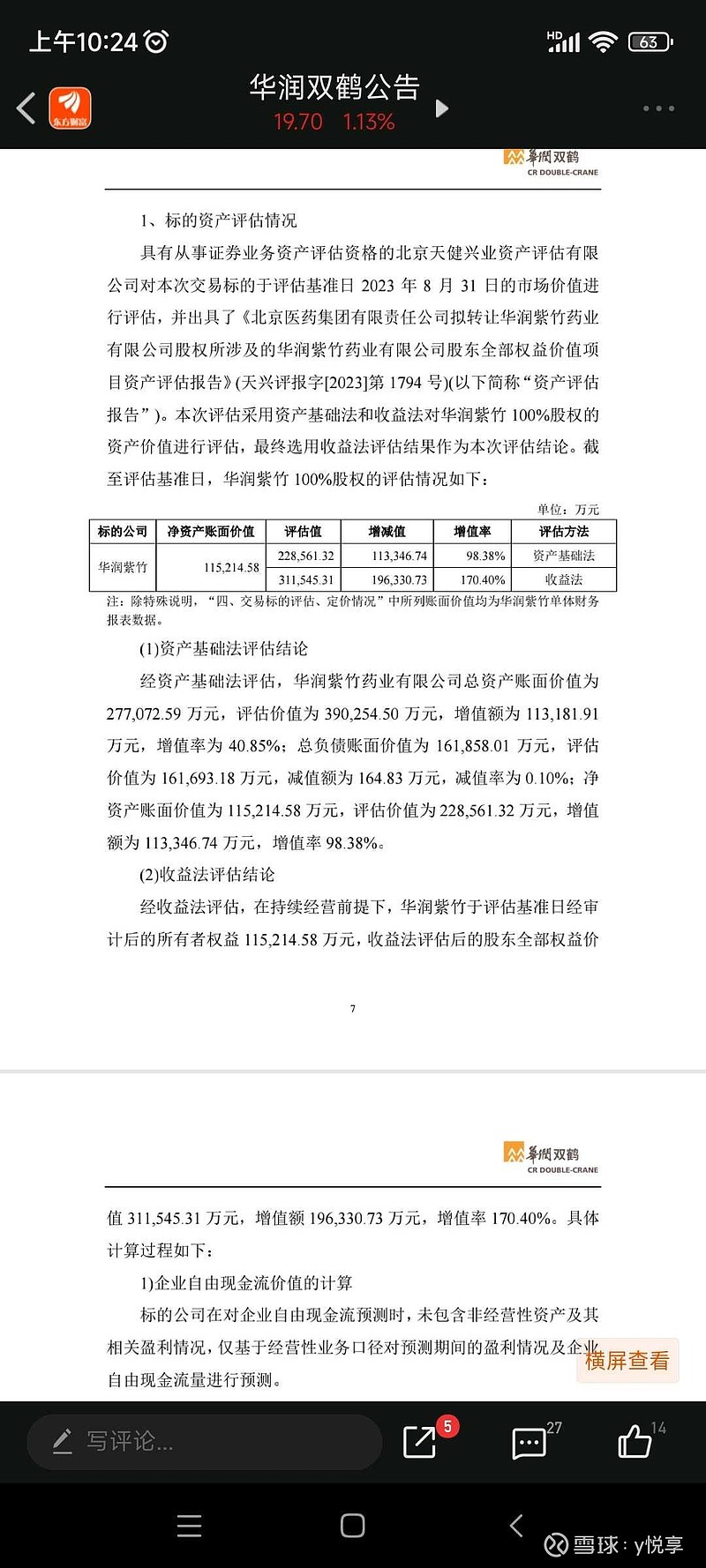

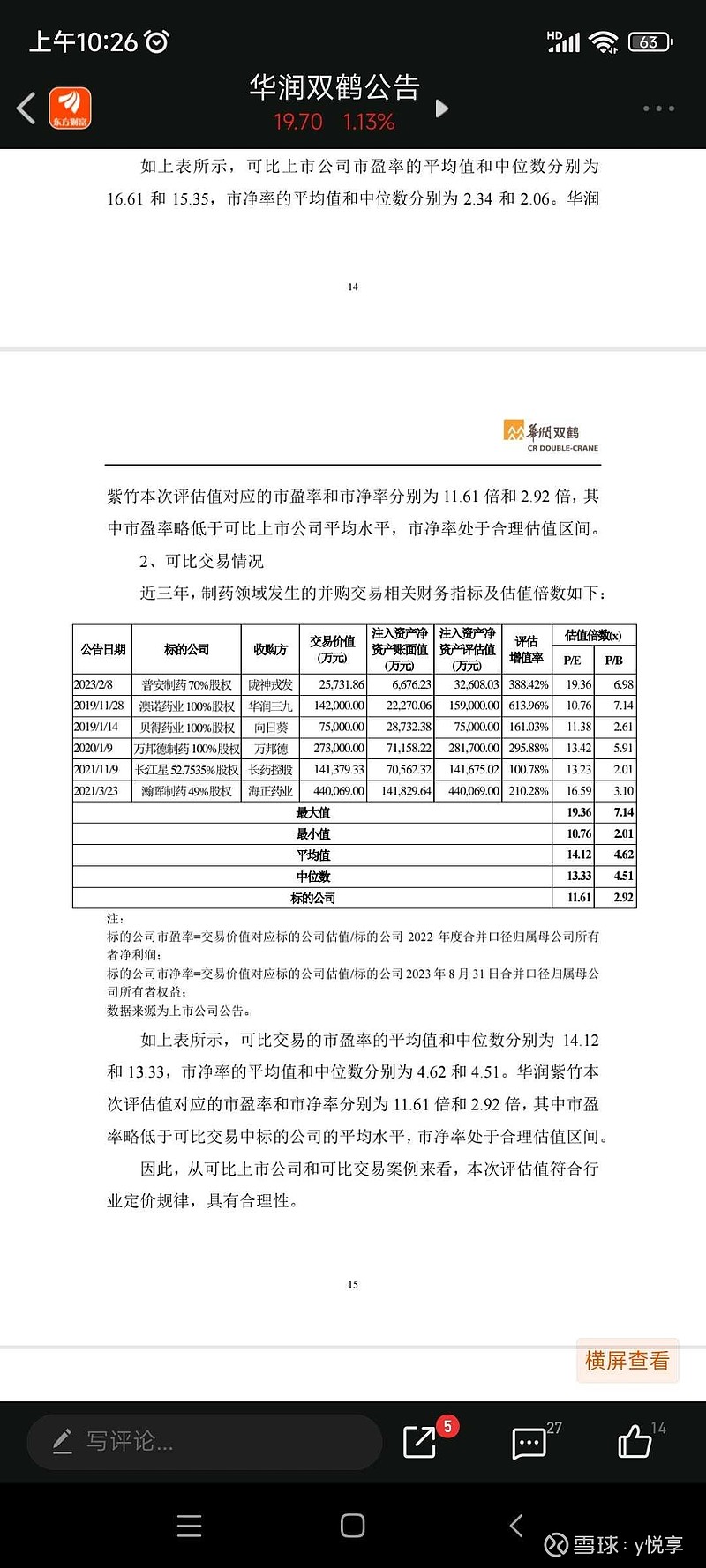

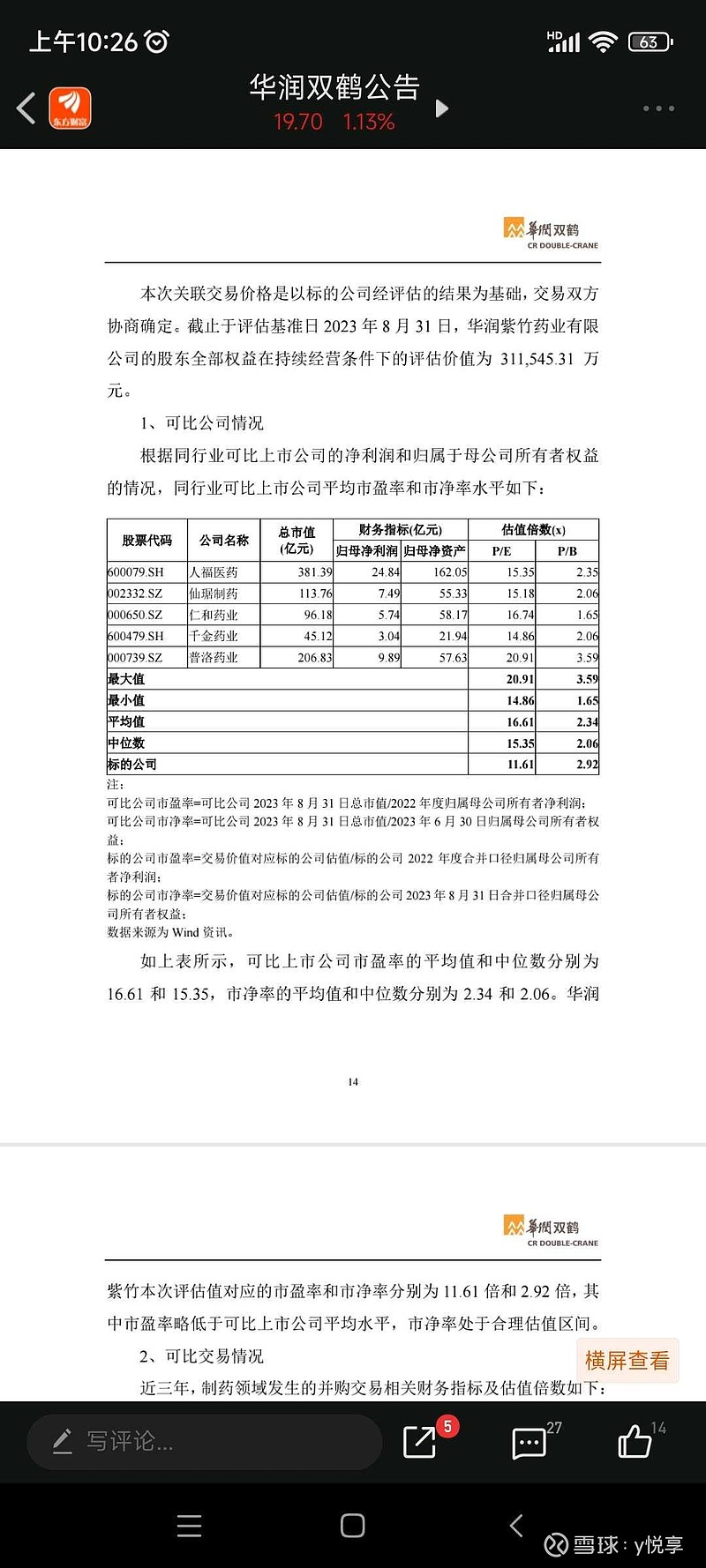

$华润双鹤(SH600062)$ 这个收购是同一控制方下面的企业合并,应该是不会额外形成商誉的(除非紫竹的资产里面本身有商誉,e.g.紫竹之前对外部收购形成的),应该是按照净资产11.5亿元计入长期股权投资初始投入成本,溢价的部分冲减华润双鹤的资本公积、留存收益等

好像前段时间有新闻讲zf处罚毓婷过于垄断 不肯降价罚了一千多万 影响到未来的话可能销售单价要下滑了,而且未来年轻人不婚不恋趋势严重 在市场竞争格局不变前提下这个商誉可能要花更长时间抹平$华润双鹤(SH600062)$