数据表明,比如2020年,38家A股上市银行,一共赚了1.69万亿,相当于平均每天能赚46.3亿。

多能赚钱啊!绝对是一门好生意。

要不,那些做大的民营资本怎么总想着开个银行呢?比如,早期的刘永好、卢志强、史玉柱等合伙开了民生银行;后来马云开了网商银行;马化腾开了微众银行;还有恒大的许家印,他虽然没有新开银行,但他控股了盛京银行,等等。

可炒股的人都知道,尽管银行很能挣钱,但银行股的平均市盈率却只有6倍多,有的甚至低到只有3点几倍,其股价更是常年趴窝,就是不涨。

而且,高达80%的银行股股价是跌破净资产的,等于打折贱卖。中、农、工、建、交再加上刚上市的邮储银行,共六家国有大行,更是全军覆没,无一例外的跌破了净资产。目前,38家上市的银行里,净资产折价最惨的是民生银行,10块8毛6的净资产,愣是卖到4块6毛1(2021年6月14日收盘价),相当于打了个4.3折。

为什么?

为什么看起来很赚钱的银行,市场就是不认呢?以国有六大行里最惨的交通银行为例,2020年它一共赚了782亿,但截止到今年6月14日,它全部(A股+H股)的市值才3377亿。也就是说,如果你现在买入交通银行,就算它利润不再增长,但假设它把全部利润用于分红的话,你也只需要4.31年后,就能拿回全部本金,然后这个银行还白送给你。就这,还是有很多人,就是不买。

所以,就有人很困惑:如果银行是一门好生意,为什么80%的银行股,股价跌破净资产?如果银行不是一门好生意,为什么它又那么能赚钱?难道银行股每年赚的那么钱,都是假的吗?

甚至有人抱怨:就不怕被外资盯上,导致国有资产流失吗!

银行,到底还是不是一门好生意?

想搞清楚这个问题,首先需要理解银行的商业模式。

一、银行怎么赚钱的

简单的说,银行赚钱的方法就两种,一种是把低价吸收到的存款,高价贷出去,这是目前银行最赚钱的业务,但它有风险,就是贷出去的钱会有一部分收不回来,这叫坏账;还有一种没有风险的收入,比如公司转账的时候收个手续费,卖个保险,做个清算等等。

第一种,即低吸高贷,是其中的大头。看下面的利润计算简表。

我们知道商业银行具有放大货币的功能,当股东投入10块钱本金,并通过多次吸收存款和发放贷款后,银行发放的贷款规模可以膨胀到10倍,即100块,甚至更多。假如,放出去的贷款收5%的利息,付给储户2%的成本,再扣除场地租赁和人员工资等1%的费用,以及1%的坏账,那么最后,它将盈利1%。

虽然盈利只有1%,但它是放大10倍后的1%,所以,相对于最初10块钱的本金而言,股东依然有10%的净资产收益率。

显然,这样的收益率是杠杆带来的。但杠杆终归是一把双刃剑,它能放大盈利,也必将放大亏损。

再看一下上面那个银行盈利计算简表,对于一家银行来说,这里面,收入、成本、费用都是相对固定的。为什么说他们是相对固定的呢,因为很显然,贷款的利息不可能一下子从5%变成10%,给客户的利息也不会突然翻倍到4%,场地租金和人员工资也不会突然就翻倍或者砍半。但坏账却很容易就突然翻倍,别说放松审核了,就是一不小心没注意风险,都会导致坏账的大幅度增加。

所以,根据盈利的计算公式(收入-成本-费用-坏账=盈利)来看,盈利的结果将更多的依赖于管理层对坏账的管控。

那是不是可以说,谁管控住了坏账,谁的盈利就会更好呢?严格来说,不是的,因为不同的银行拥有不同的收入、成本、费用结构,收入、成本、费用管控的水平同样影响盈利的结果。但一定可以说,谁管控不住坏账,谁的盈利一定很惨!而且,不光盈利会很惨,甚至可能会导致,整个银行的真实状况,其实是资不抵债的!

什么?每年都盈利的银行,可能是资不抵债的?

是的,这取决于银行真实的坏账水平。

对银行报表较为熟悉的投资者可能不同意了:快别瞎说了,38家上市银行,随便打开一家的年报,你都能看到它们的坏账水平,平均也就一点几,都不到2%,而且每年都公布,根本没有突然的大幅上涨或者大幅下跌。

如果单从年报上看,确实是这样。但如果,一家银行的贷款里包含有大量的中长期贷款呢,那种平常只还利息,最后还本金的贷款,期限5年,甚至更长的,短期的不良贷款数据并不能反映这类风险。

另外,如果你了解一下中国银行业的坏账历史,你可能就会重新审视一下,2%的坏账到底真不真实了。

二、银行业坏账的历史

相信,很多人都知道中国的四大资产管理公司:中国东方、中国华融、中国信达、中国长城。也都知道,1999年,国务院安排财政部出资400亿,成立它们的目的,就是为了处理中、农、工、建以及国家开发银行所存在的坏账问题。

那么当时的坏账有多严重呢?

网上曾有说法,当时的坏账高达45%。是的,45%,你没有看错,我也没有写错。

只是很多人忘记了那段历史而已。

当然,这些说法未必可信。更可信的数据是:截止到1997年6月底,中农工建这四家国有商业银行的不良贷款高达1.002万亿,占当时全部贷款的25.6%。而当时,能用于弥补这些不良贷款的准备金,却只有250亿到280亿,简直是杯水车薪。

那么两年后成立的四大资产管理公司,就把那些坏账全都拿走消化掉了吗?

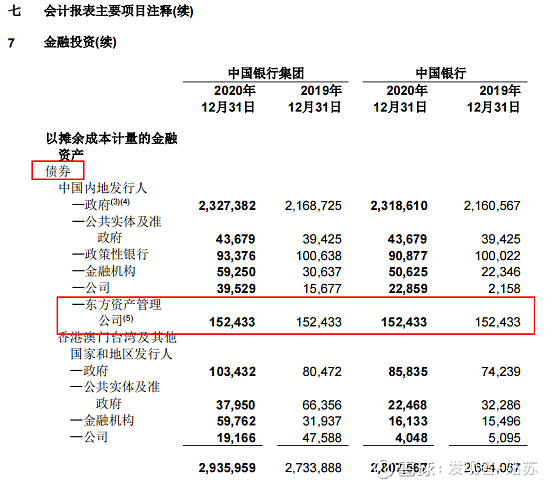

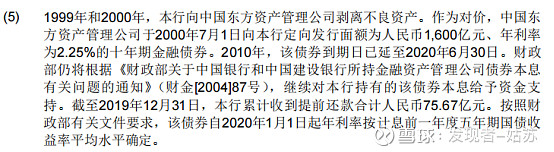

实际上,也并没有。就以中国银行为例,打开它2020年的年报,在190页,你可以看到它持有一项,发行人为:东方资产管理公司的债券,金额是1524亿多。

往下翻一页,查看注释5,就可以看到更详细的解释。

也就是说,当年这1600亿,看似剥离给了东方资产管理公司,但其实,从目前看,只是换了个名义,从“发放贷款和垫款”科目,调整到了“金融投资”科目,但依然留在中国银行。20年过去了,除了每年2.25%的利益,实际上,中国银行只收回了75.67亿的本金。中间还延期两次,现在的期限是到2025年。如果你是中国银行的股东,你可能会问,5年后,东方资产真的还得起吗?

或许,看到这儿,你对我们国家银行业的坏账,已经有些看法了。

也或许你会觉得那些都是过去。但其实,最近几年,这些事也时有发生。比如2014年、2015年、2016年,贵阳农商行的不良贷款率分别是2.99%、2.93%、4.13%,但到了2017年,却突然飙升到19.54%,立马到了破产的边缘;再比如2016年,做为全国性股份制银行的恒丰银行,财报披露,它的不良贷款率是1.78%,但两年后的2018年底,它的不良贷款率却突然飙升至28.44%,贷款损失准备更是负的894亿多,于是,它被政府接管了;还有最近的包商银行。

之所以说这些,不是我要看空中国的银行业,而是我想回答,银行到底还是不是一门好生意?

想要继续回答这个问题,就又得搞清楚:过去造成中国银行业坏账的主要原因是什么?只有搞清楚了原因,才能回答,银行到底是不是一门好生意,这么便宜的银行股到底值不值得投资!

三、造成银行业坏账的主要原因是什么

从贵阳农商行、恒丰银行、包商银行等个案上来看,主要是经营不善和非法商人的榨取,导致的坏账问题。

但对于90年代那场银行业的坏账风波而言,原央行行长周小川曾说,首次剥离的1.4万亿不良资产“50%是各级政府行政干预导致的,30%是为了支持国有企业,剩下的20%才是银行自身经营造成的。”

其实,想想中国的发展历史,也应该知道,这些银行虽然叫商业银行,但它首先是国有的,既然是国有,那么在90年代的那种历史背景下,它不可避免的会受到各级政府的干预,所以,原央行行长周小川才会说:50%是各级政府行政干预导致的,30%是为了支持国有企业,剩下的20%才是银行自身经营造成的。

总结来说,过去造成银行业坏账的主要原因,是非市场化的、非经营性的。

那么20年后的今天,时至当下,这些问题解决了吗?或者说,中国的银行业还会再来一次这样的坏账风波吗?

对这个问题回答或者判断,将决定你对银行股的态度。

我的看法是:自从2000年,我们加入世贸组织后,政府职能不断转变;国企改革愈加深化;市场经济体制逐渐完善;到今天,这些非市场化的因素,已经发生了根本性的改变。尤其是2006年后,这些国有银行相继上市,它们的治理结构和经营方式更加的市场化了。

所以,有理由相信,银行业的未来会越来越好。

所以,银行到底是不是一门好生意,我的答案是:过去不是,未来是。

当然,对于银行股的投资者而言,相信未来,并不意味着无条件接受的过去,而是要结合各家银行的历史,仔细的甄别其银行贷款的质量,到底还有多少呆账、循环账?

这样,我们才能从38家上市的银行股里,找出下一个牛股。

我是发现者-姑苏,一个深度研究的职业投资者。

更多文章,请关注我的公号:fxzlm666

$民生银行(SH600016)$ $中国银行(SH601988)$ $交通银行(SH601328)$ #银行股投资攻略# #银行# #银行股今年还有希望吗#