市场概览-20240701

A股: 周一A股市场表现活跃,多个行业板块出现明显分化。沪指大涨近1%接近3000点,而创业板指和科创50指数略有下跌。市场交易活跃,超3500只股票上涨。地产股、稀土永磁股和煤炭股领涨市场,同时高股息、磷化工、光伏和电力板块也表现强劲。反观,电工电网和芯片概念股则大幅下滑。新能源和传统能源板块推动市场上涨,而部分科技股受压。市场总成交额达到6606.5亿元。

港股: 港股因香港特别行政区成立纪念日休市一日,南北向交易关闭。

期货市场: 国内商品期市收盘多数上涨,能化品多数上涨,纯碱涨逾3%,丁二烯橡胶、乙二醇涨逾1%,烧碱则跌逾2%;黑色系多数上涨,焦炭涨逾3%,焦煤、铁矿石涨逾2%;基本金属多数上涨,沪铅、碳酸锂、沪锡涨逾1%;农产品涨跌不一,棕榈油涨逾2%,红枣跌近2%;贵金属均上涨;集运指数(欧线)涨逾1%。

货币市场: 央行公告称,为维护银行体系流动性合理充裕,7月1日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日500亿元逆回购到期,因此单日净回笼480亿元。Shibor短端品种集体下行。隔夜品种下行14.0BP报1.749%;7天期下行29.7BP报1.802%;14天期下行28.2BP报1.846%;1个月期下行0.1BP报1.899%。

债券市场:国债期货全线收跌,30年期主力合约跌1.06%,10年期主力合约跌0.37%,5年期主力合约跌0.24%,2年期主力合约跌0.08%。

外汇市场: 周一在岸人民币对美元16:30收盘报7.2684,较上一交易日下跌25个基点。人民币对美元中间价报7.1265,调升3个基点。

重大事件与行业动态:

央国企金融股权出售加速:2023年11月至12月,央国企在北京产权交易所披露出售的金融股权达10笔,2024年上半年已有7笔,涉及中国船舶、鞍钢集团、华电集团等大型央企子公司,覆盖银行、保险、证券、信托等领域。

小米汽车交付量增长:小米汽车6月交付量超10000台,预计7月交付量将继续超过1万台。为推动销售,小米汽车提供7月限时购车权益,包括赠送价值8000元的Nappa真皮座椅和终身免费的增强智驾功能。

小鹏汽车未来展望:小鹏汽车董事长何小鹏发布视频比较Waymo和特斯拉FSD,预测FSD将在2025年超过Waymo。他还预期2025年将迎来AI智驾ChatGPT时代,2026年实现部分场景的无人驾驶。

利奥锂业与赣锋锂业合作:澳大利亚矿业公司利奥锂业宣布将古拉米纳锂矿项目管理权移交给赣锋锂业。

台积电资本支出增加:台积电预计2025年的资本支出将达320亿至360亿美元,增长12.5%至14.3%,主要因应2nm等最先进制程的研发需求。

快递业务量创新高:2023年上半年中国快递业务量超800亿件,比2023年提前59天,6月日均业务量超5亿件,带动市场规模扩大。

可再生能源项目建档立卡工作推进:国家能源局召开会议推进可再生能源发电项目建档立卡工作,要求发电企业、电网企业及地方能源主管部门各司其职,做好信息填报和数据分析。

湖北省医疗采购带量降价:湖北省实施易短缺和急抢救药联盟等省际联盟集中带量采购,中选药品价格平均降价超过50%。

江苏扩大医保支付范围:江苏省将胚胎培养等辅助生殖医疗服务及椎管内分娩镇痛项目纳入医保基金支付范围,自2024年7月1日起执行。

中国百城住宅价格小幅上涨:中指研究院报告显示,2024年6月百城新建住宅平均价格环比上涨0.15%,同比上涨1.5%,部分城市优质项目推动价格上涨。

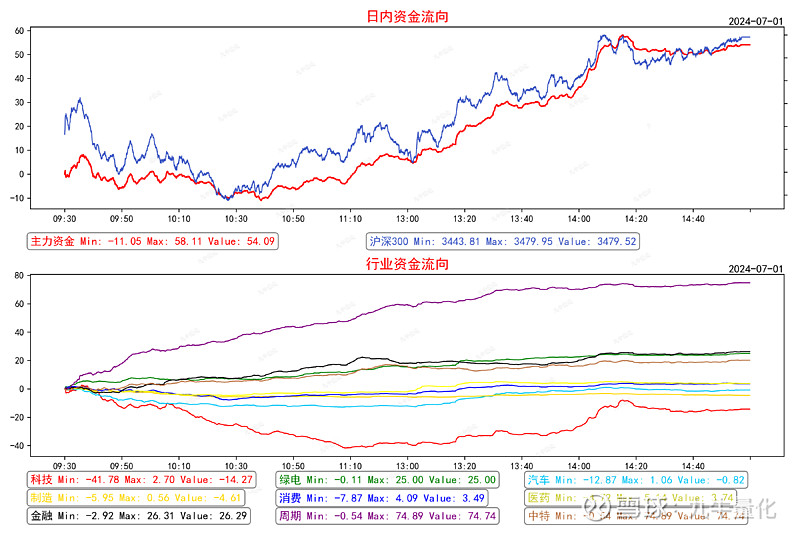

市场资金流向

月头可能产生机构调仓风格漂移,上午机构火力集中在银行、港口路桥、石油电力等红利和防御性板块上面,工农交建齐创历史新高,受大基金减持2家公司影响,科技低开低走大幅调整,有色也表现比较强,今天没有外资,国内机构继续在砸白酒,宁德受到传闻排产减少影响同样被资金抛售,市场缩量并且主力资金流出较少的情况下创近期低点后,指数企稳,央行午后突发消息进一步提振资金做多信心,国债期货跳水并收出大阴线,市场回暖,如果加上平时港资的成交额的话整体小幅放量, 收盘主力资金流入48亿,房地产银行流入靠前,元器件半导体流出靠前,个股方面北汽蓝谷小作文流入第一,大市值权重股流入居多,比亚迪流出第一,消费电子大票流出居多。

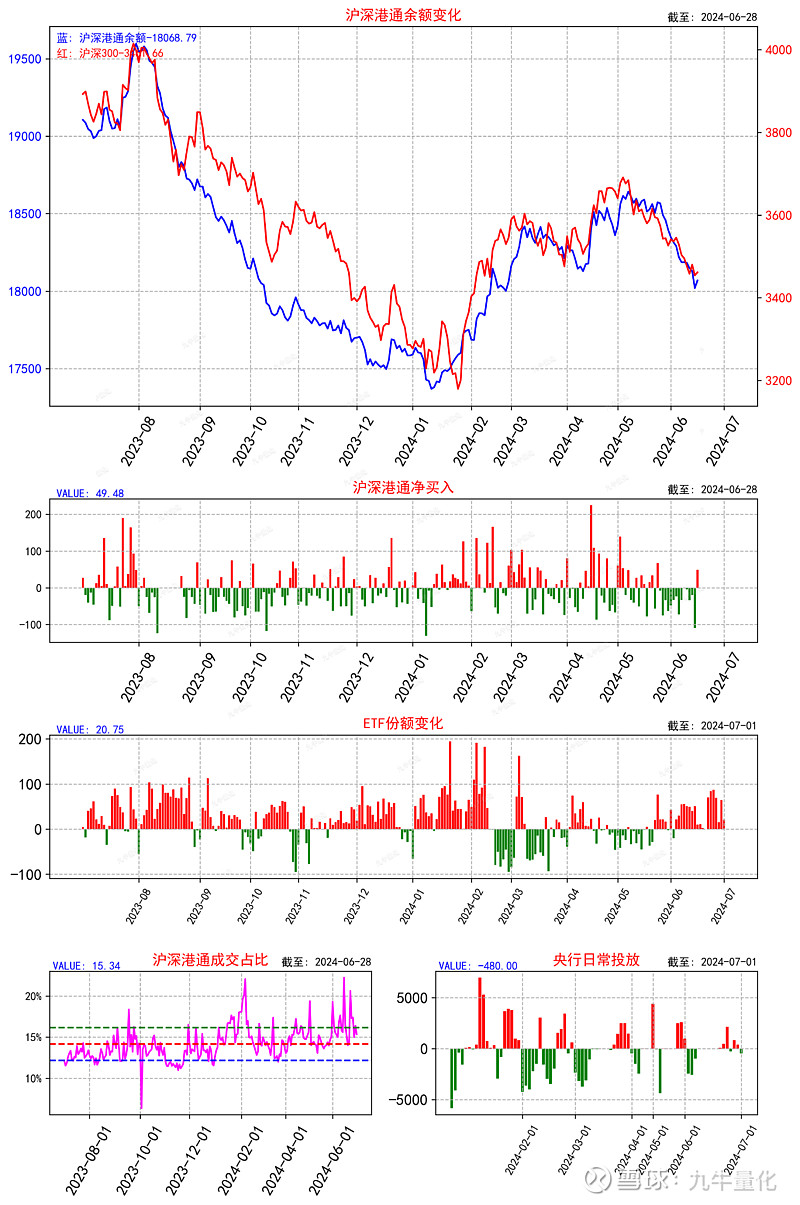

沪深港通资金

香港特别行政区成立纪念日休市一日。ETF流入21亿,昨日数据调整为流入65亿(etf因品种公告时间原因,数据隔日会有小幅偏差)。

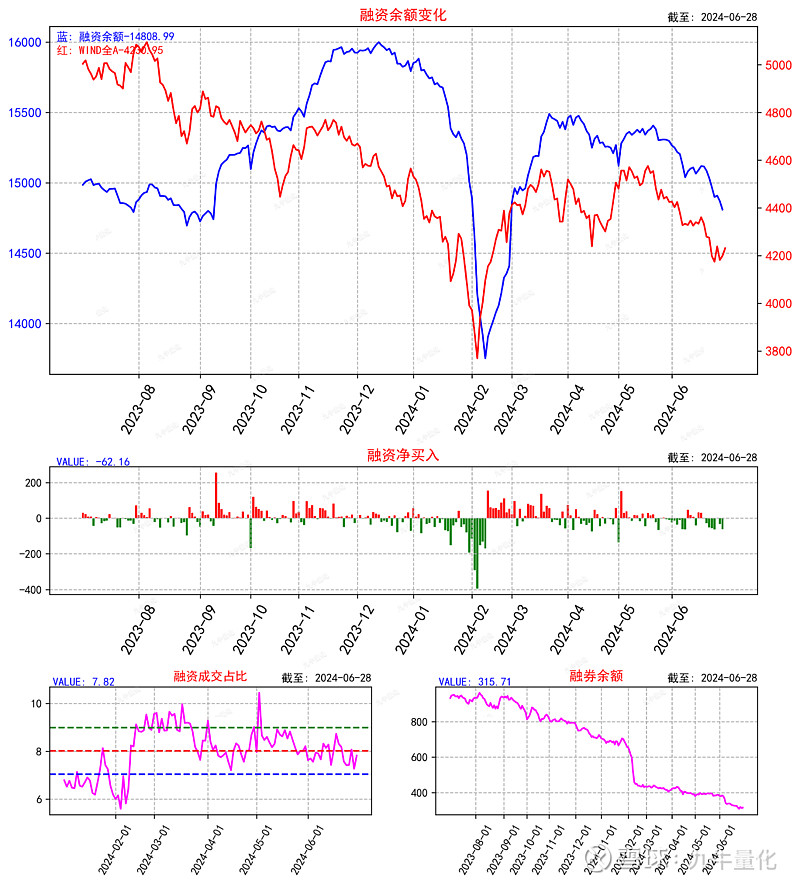

融资资金

截至6月28日,A股融资融券余额为14808.99亿元,较前一交易日的14869.46亿元减少60.47亿元;当日两市融资买入总额达552.19亿元,融券卖出总量达1.95亿股。

板块个股强度

板块强度核能、电力、银行、港口路桥比较强,概念方面中特估第一,周期类反弹强度上升,个股水晶光电强度第一,电力股上榜居多,三晖电气和瀛通通信四连板高度第一。

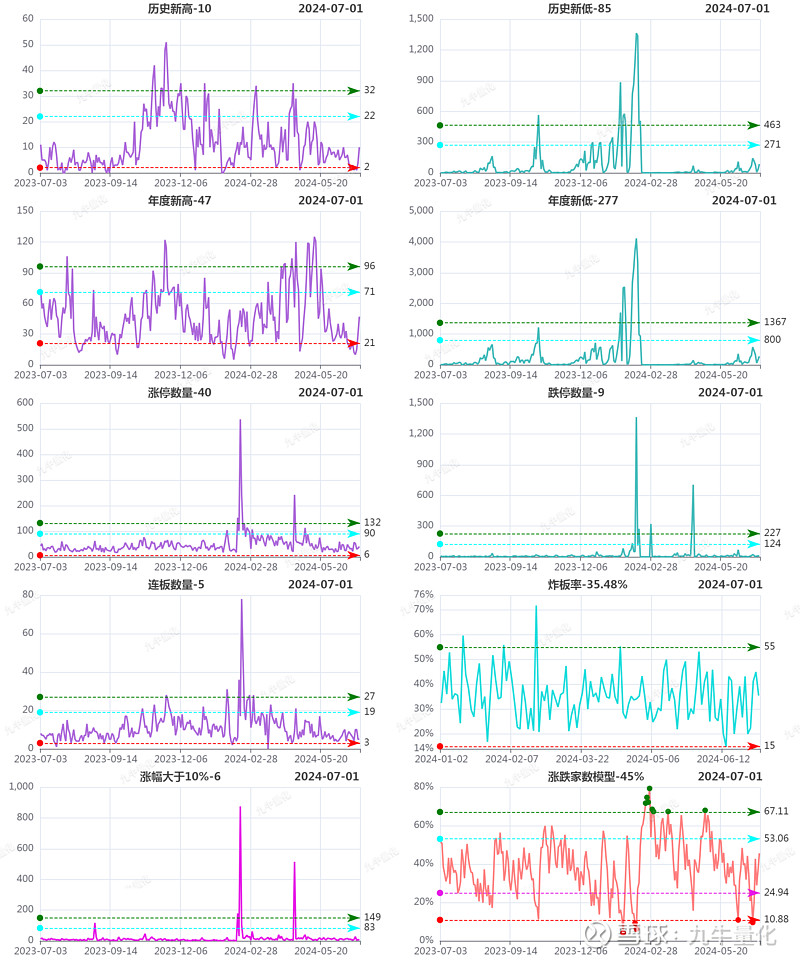

市场情绪

新高数量开始反弹,新低小幅增加,涨跌停变化不大,连板低位,炸板率小幅回落,涨跌家数模型反弹,龙虎榜机构连续第二条净买入转正,游资活跃度一般。

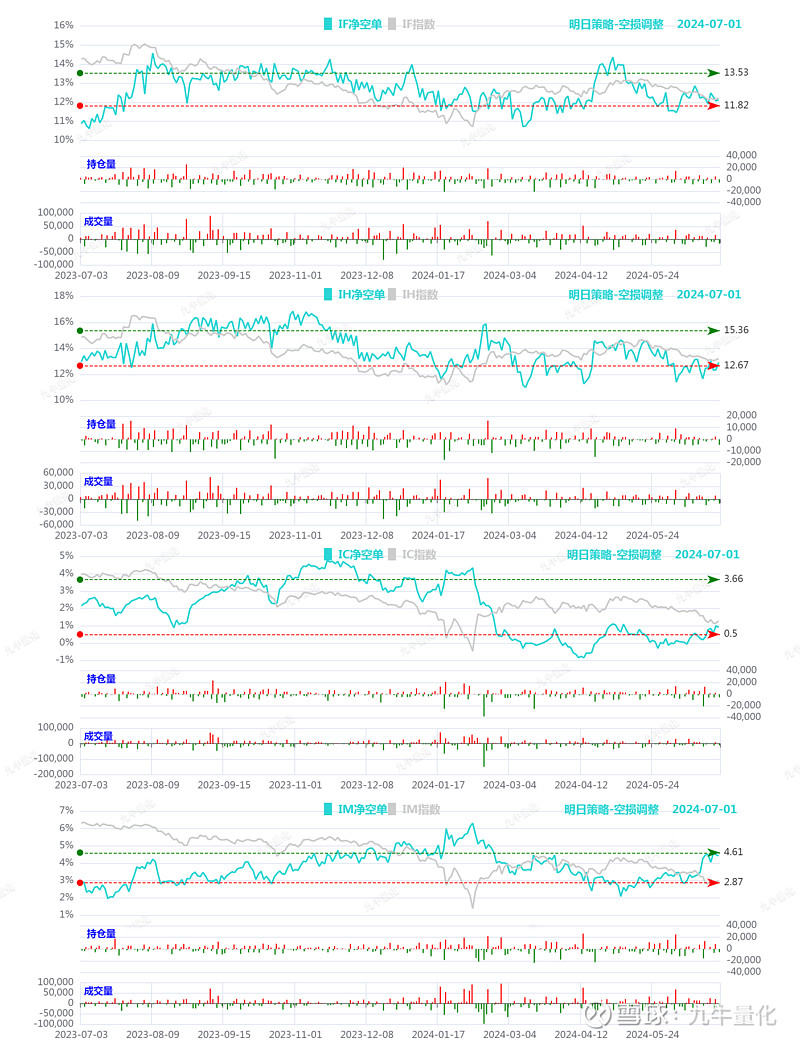

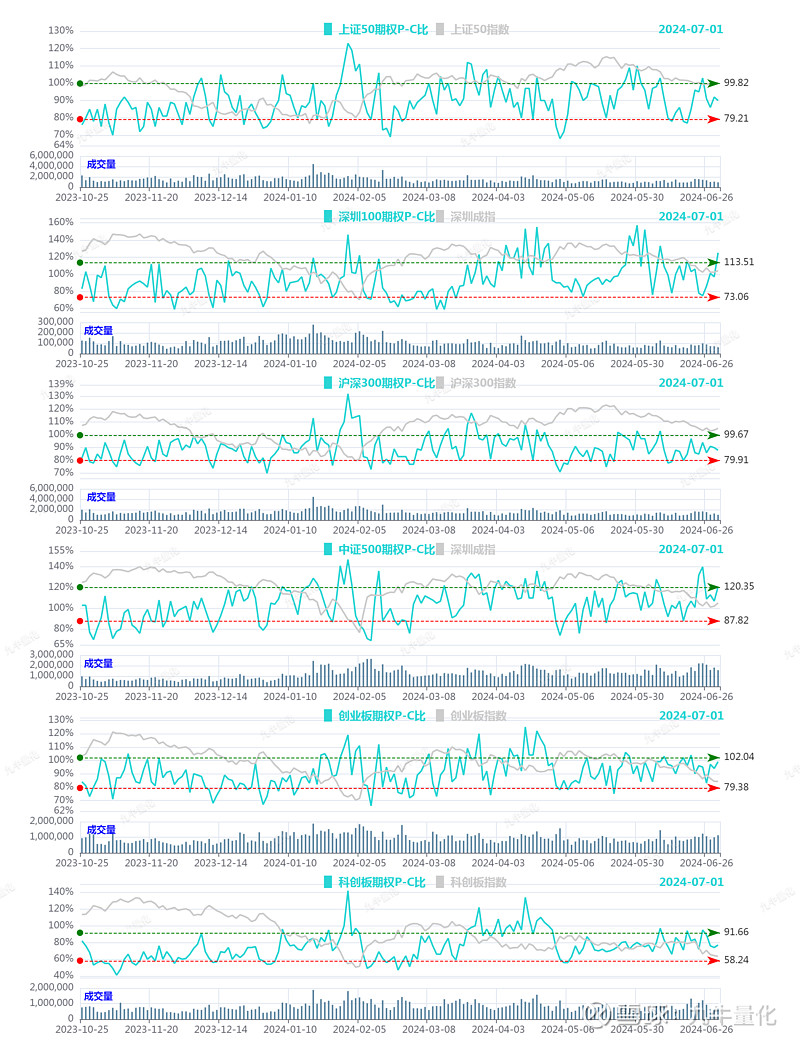

期指期权

期指净空单变化不大,模型显示偏空;期权变化不大。

明日策略

指数:

这轮下跌以来,指数几乎贴着10日线,其他几个大指数都差不多这里就不截图了,今天上证首次站上10日线率先走强,从消息面来讲也频繁开始吹暖风,所以反弹大概率是开始了,基本面其实没那么差,6月财新中国制造业PMI升至51.8,为2021年6月来最高,只是没信心以及买卖制度和兼管上面的SB,这里还缺最后一环就是外资的回暖,如果明天开盘直接抢筹高开高走那大概率就是外资抢筹,如果明天外资回归还是缩量震荡,那深成指和创业板科创板这里不排除再度回踩。

今日消息面:

PB说三**会或触及技术创新、土地、财税改革等议题 但料无重大政策转向

羊行潘hang在陆家zui论坛对一群YH家说:"我注意到你们在猛烈地购买债Q,今天我用一种很好的方式与你们沟通。今后,我可能不会这么有耐心跟你们交流了。小心谨慎,不要掉进陷阱,成为另一家硅G银行。在整个警告过程中,他的语气始终保持沉稳,但令人不寒而栗圈。

羊行决定于近期面向部分公开市场业务一级交易商开展国债借入操作

中午政策进一步加强与细化,据说给各大JJ下了净买入的指标,算是对净卖出政策的补漏。

行业:

技术面: 家电、电力、核能、银行、有色、石油、煤炭、仓储物流、港口路桥

资金面:无

机构调研:无

板块启动:旅游、环保、电网、工程咨询、通用设备

综合:反弹开启

大基金减仓对科创半导体情绪杀伤较大,而开户限制影响了资金的活跃度,这里最好大阳线拉回中枢内,否则也要谨慎,毕竟整个指数板块位于左侧阶段没有走出趋势性行情。

开会重组预期的电力以及央国企控股的公用事业、港口路桥股

左侧低吸恒生和沪深大指数etf

AI总结:

建议谨慎做多,特别是关注防御性较强的板块如电力、核能和银行,以及政策支持可能增强的公用事业和港口路桥股。反弹似乎已经开始,但需留意外资回流情况以确认市场走势。

评分(满分10分):7分

注意:尊敬的读者,请注意,“九牛量化”公众号提供的所有内容,包括但不限于市场分析、投资策略、股市复盘等,均为基于公开信息和数据分析得出的观点和建议,仅供学习交流之用,不构成具体投资建议。股市有风险,投资需谨慎。如果您喜欢我们的内容,不妨点赞、关注、并分享。