刚刚,富途发布2024Q1业绩。看完业绩报告和业绩会后,在此谈谈个人认为比较重要的一些信息以及一些个人看法。

【1】新增有资产客户数量非常亮眼

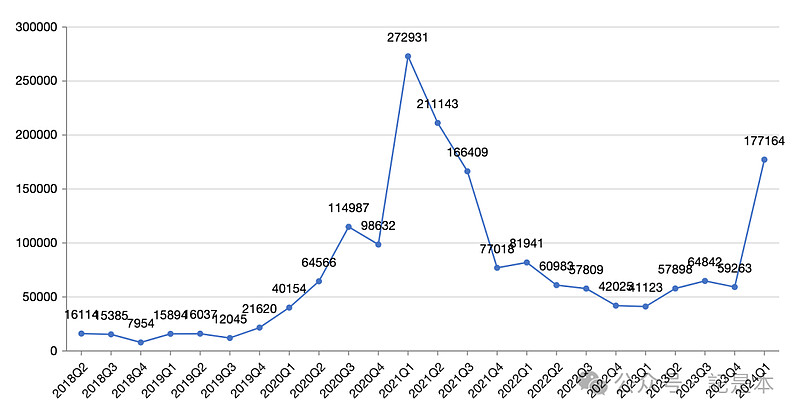

本季度新增了17.7万有资产客户,个人认为是非常亮眼的。这个数量是什么概念呢?回顾历史,单季度新增17.7万可以排在历史第三,仅次于2021Q2的27.3万和2021Q2的21.1万。而那个时候正是中概股的牛市,可见当下17.7万这个数量的不容易了。

这17.7万里面,香港和新加坡合起来只占约1/3,主要的贡献是其他市场,特别是马来西亚市场。

富途2月26日在马来西亚市场展业,所以马来西亚贡献了很多的新增有资产客户。按照管理层的说法,富途在马来西亚市场的表现是超预期的。在入金的客户中,主要还是当地的华人。这侧面也说明,富途在华人圈里的知名度和影响力也超出了管理层的估计。

基于Q1亮眼的新增入金客户数据,管理层把24年全年的新增入金客户数指引从35万提升到40万。这说明在剩下的三个季度里,每个季度平均要新增约7.5万入金客户,应该是不成问题的。

【2】净入金350亿港元

据管理层在业绩会上的介绍,Q1净入金达到350亿港元,占期末5179亿港元总资产的6.8%。一部分原因是市场交易更加活跃,带来更多存量客户的入金。另一部分原因是国际市场新增入金客户带来的,由此可见国际化的重要性。虽然暂时存在国际市场新客户的人均资产较低的问题,但是国际市场却是富途未来增长的重要支撑。

【3】交易金额环比增长40.0%,佣金收入环比只增长19.7%

原因在于,本季度富途的混合佣金率大幅下降,从23Q4的万分之9.45下降到万分之8.10。管理层解释说,混合佣金率下降的主要原因是高价格股票贡献的交易金额比较大,并特别提到了英伟达。

英伟达Q1从495.20涨到903.56,涨幅高达82.47%。涨得越多,交易越活跃,因此它贡献的交易金额应该是很大的。但同时由于它的单价比较高,所以对应的交易股数是相对较小的。而由于富途的佣金和平台使用费是按股数为单位收的(分别是0.0049/股和0.005/股),因此富途收的费用就更低。这就是混合佣金率下降的内在逻辑。

再举个直观的例子,比如A股票每股1美元,交易了1万股,那富途收的佣金费用就是1万股 * 0.0049/股 = 49美元;B股票每股10美元,交易了1000股,富途收的佣金费用就是1000股 * 0.0049/股 = 4.9美元。上面两个交易的交易金额都是1万美元,但是富途收取的佣金却相差了10倍。

不过,英伟达6月10日就要进行一拆十了,所以富途佣金率下降的问题到时候会得到一定缓解。

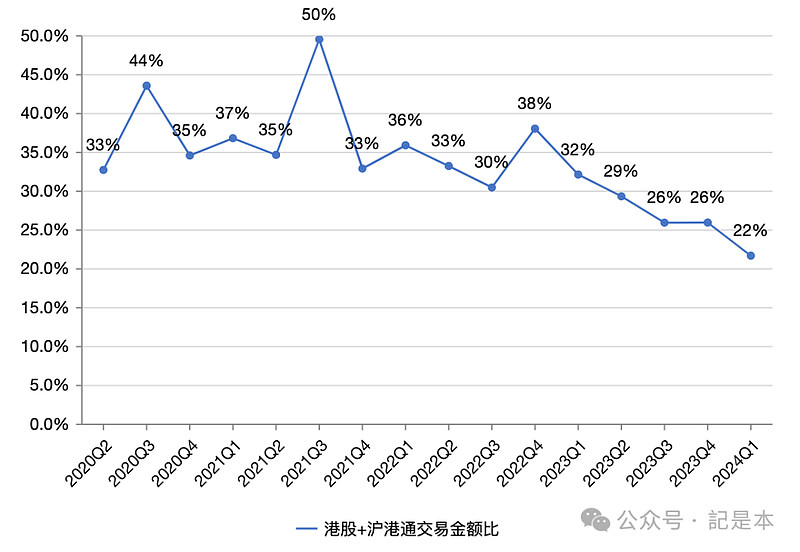

【4】港股交易金额占比继续萎缩

本季度,总交易金额环比增长40%,其中,美股交易金额环比增长48%,港股交易金额环比增长18%。虽然港股交易金额也增长了,但是其占比却继续下降至22%(合并了一小部分的沪港通交易金额)。还是那句话,希望港股和中概股早日复苏。

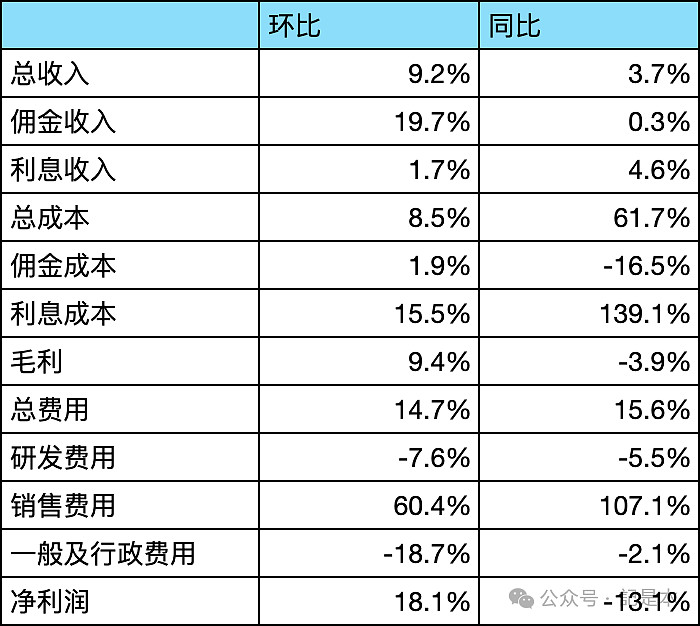

【5】财务数据概览

1)佣金收入增速高于佣金成本增速:自清算带来的成本减少;

2)利息收入增速低于利息成本增速:高市场利率环境下,富途向用户收取的融资融券利率不变,但是需要支出的利率却是上升了,导致成本增速相对更快;

3)研发费用下降:成本控制;

4)销售费用大增:主要是进入新市场的推广费用,对应的是新增入金客户的大幅增加;

5)一般及行政费用下降:成本控制。

整体来看,个人以为这些数据都合情合理,没有特别需要关注的点。在成本和费用的控制上,做得不错。

【6】运营数据概览

1)总资产环比增加323亿港元,增幅6.65%,主要是新增入金带来的,正如前文所说,净入金超过350亿,部分被股票市值下跌所抵消;

2)人均资产有所下降,主要是新增的有资产客户的人均资产低于存量客户的人均资产,从而拉低了整体;另一个原因是股票市值的下跌;

3)人均单季度贡献净利润有所上升,原因是本季度港美股的交易都更活跃,从而毛利率更高的佣金收入增加更多,带来净利润环比增加18.1%,而有资产客户数环比增幅更小(10.36%);

4)融资融券余额环比两位数增加,这也是因为市场交易更活跃;

5)代客持有现金微增。

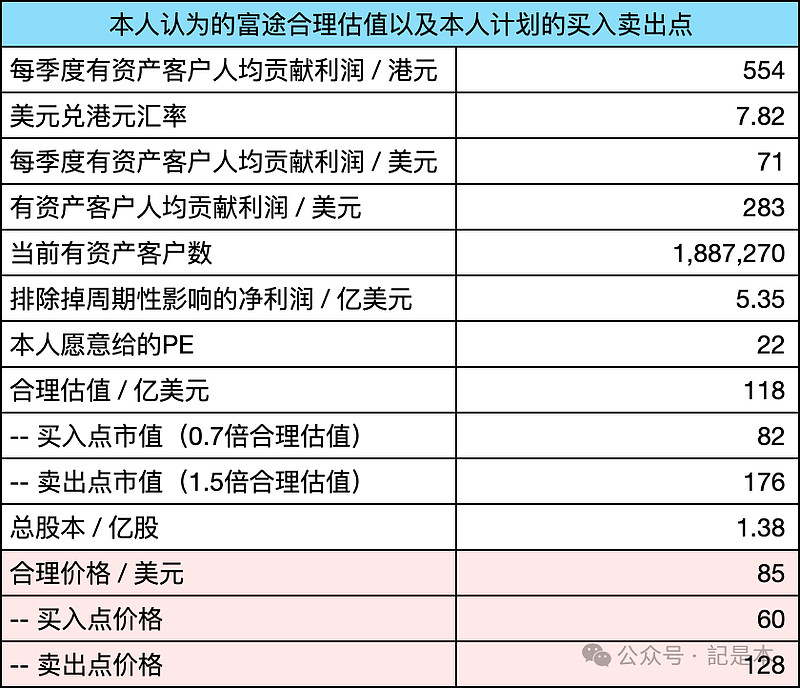

【7】估值更新

基于Q1财报后的数据,本人对富途的估值进行相应更新。直接列出结果如下,详细的估值逻辑见《本周記是-20240519(本人对腾讯和富途的估值以及计划的买入卖出点)》。

最主要的变动是有资产客户数从之前的171万增加到188.7万,从而,个人认为的合理估值变为118亿美元,对应每股85美元,买入点价格调整为60美元,卖出点价格调整为128美元。

重要声明:个人观点,仅供参考,不构成投资建议。

如果觉得本文对您有所启发,欢迎点赞和关注。我们下篇文章再见~