最近,富途国际市场进展不断:

1)新加坡市场用户数超过100万,超过新加坡成年人口的1/3;

2)马来西亚2月26日正式展业,仅6周客户数突破10万,用户数超20万;

3)香港市场支持日股交易;

4)日本市场支持日股交易;

5)等等。

鉴于此,本文尝试盘点/汇总一下富途在各个市场的最新进展。主要数据来源于富途的财报和官方账号在牛牛圈发布的新闻。该汇总可能是不完整的,有缺漏的地方,欢迎大家补充。

整体来说,富途现在已经在美国、新加坡、澳大利亚、日本、加拿大和马来西亚等6个国际市场开展证券交易业务,再加上大本营中国香港,目前已有7个市场。

接下来就依次盘点各个市场的进展。

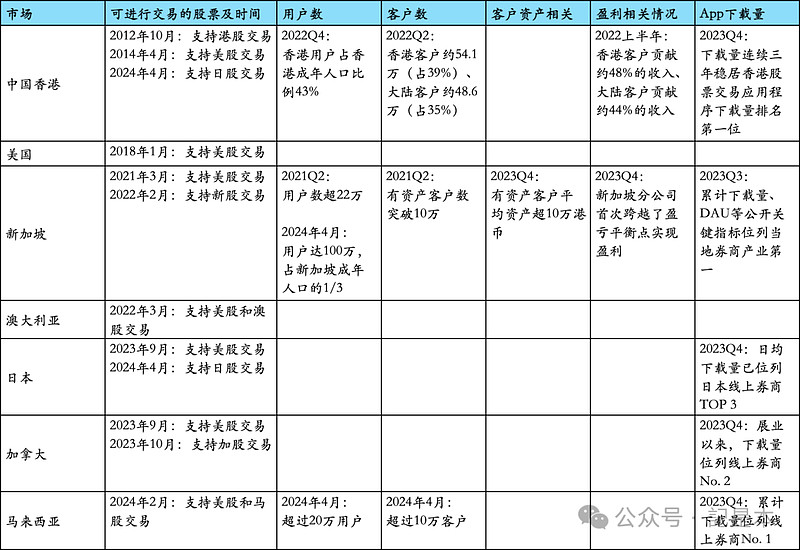

1 中国香港

香港市场是富途的大本营,用户通过富途牛牛App进行交易。

在香港市场,用户可以进行交易的股票类型包括:

1)2012年10月,支持港股交易;

2)2014年4月,支持美股交易;

3)2024年4月,支持日股交易。

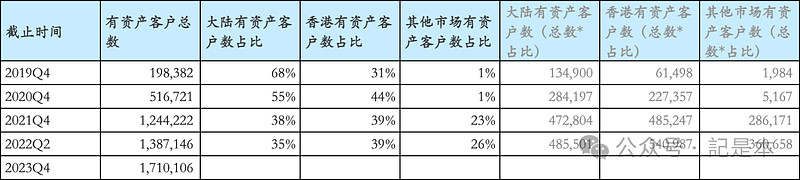

用户数方面,富途的香港用户数量在2022年Q2就已经达到香港成年人口的4成,按照2021年底20岁-70岁的香港人口534万计算,富途2022Q2的香港用户数大约在214万。

2022Q4的财报里也透露了香港用户数量达到香港成年人口的43%,因此用户数量应该是变化不太大了。之后就没有更多透露关于香港用户数量的信息了。鉴于比例已经超4成了,上涨的空间估计就不太大了。

有资产客户数量方面,根据富途香港上市的招股书,截至2022Q2,有资产客户共138.7万,其中香港客户占比39%,约54.1万。后面的财报也没有更多的披露了。

关于App下载量,根据2023Q4财报,富途牛牛的下载量已经连续三年稳居香港股票交易应用程序下载量排名第一位。

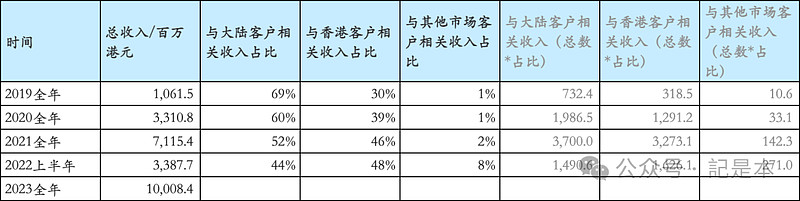

关于客户质量,同样根据富途香港上市的招股书,不同客户贡献的收入如下:

以2022Q2有资产客户数和2022上半年收入为例,可以看出,香港客户和大陆客户对收入的贡献大体相当(分别是以39%的客户贡献48%的收入、以35%的客户贡献44%的收入,合计贡献92%的收入),远高于其他市场客户的贡献(26%的客户只贡献8%的收入)。

因此,可以认为大陆客户和香港客户的质量相当,且远好于其他市场的客户。

最后,看看大陆有资产客户数量。

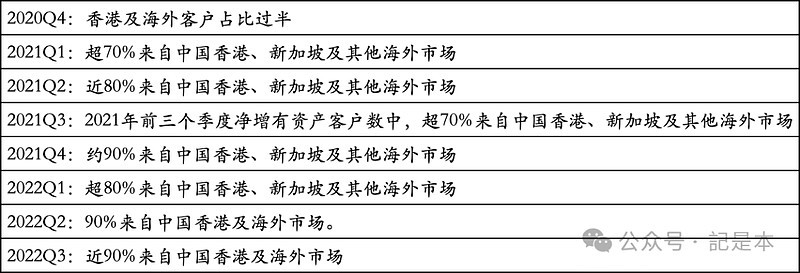

基于上面的两个图,可以知道大陆有资产客户在2022Q2大约是48.6万。除此之外,在2020Q4到2022Q3之间,富途财报有透露新增有资产客户的来源信息(下图)。

可以发现,在被限制获取大陆客户后,富途主要的新增有资产客户大多来自香港及海外市场,大陆部分占比很小。

根据这个趋势,假设在2022Q2之后新增有资产客户中大陆客户占比10%,那2022Q2到2023Q4之间新增的32.3万有资产客户数,大陆客户就大概有3.23万。基于这个假设,2023Q4大陆有资产客户数就大概是51.8万。

关于香港市场,最后总结如下:

2 新加坡

富途的国际市场主要用moomoo进行交易。新加坡市场支持交易的股票类型包括:

1)2021年3月:支持美股交易;

2)2022年2月:支持新股交易。

2024年4月,新加坡用户数量超过100万,超过新加坡成年人口(20-70岁之间)的1/3。

关于有资产客户数,富途2021Q2财报透露,新加坡有资产客户数超过10万,用户数超22万。

从2021Q2到2024年4月,三年左右的时间,用户数从22万涨到100万,不知道有资产客户能涨到多少。

2023Q4,新加坡有资产客户平均资产超10万港元。而2023Q4,富途所有有资产客户的平均资产是28万港元,因此,新加坡客户质量离平均值的差距还是有些大。

盈利相关情况,2023Q4,新加坡分公司首次跨越了盈亏平衡点实现盈利。说明之前都是亏损。

App下载量相关情况,moomoo在新加坡的累计下载量、DAU等公开关键指标位列当地券商产业第一。

关于新加坡市场,汇总情况如下:

3 马来西亚及其他市场

2024年2月,富途在马来西亚市场展业,支持美股和马股的交易。

上市仅6周(2024年4月),获得超过10万客户、20万用户。

累计下载量位列线上券商No. 1。

除了上述香港、新加坡和马来西亚市场,本人暂时没有看到其他市场关于用户、客户、客户资产等信息的披露,所以就简单汇总如下:

4 总结

从上述的盘点来看,可能可以从中看到一些隐含的内容。

首先,香港和大陆之外的客户质量大幅低于平均值。例如,2023Q4,新加坡的有资产客户平均资产才超过10万港元,而整体的平均资产有28万港元。新加坡市场之外的海外市场,富途没有特别披露客户资产,估计人均资产低于10万港元。

其次,除了新加坡分公司,其他海外分公司估计还在亏损中。新加坡分公司在2023Q4才跨过盈亏点,其他海外分公司估计更难。香港客户和大陆客户是利润的核心贡献者。

不过,即使如此,在被限制发展大陆客户后,在香港增长放缓之后,大力发展国际市场可能是唯一的增长途径了。

虽然客户质量比不上大陆客户和香港客户,但是国际市场却实实在在带来了用户增量、客户增量、客户资产增量和收入增量。为富途开启了第二增长曲线。

虽然贡献的净利润为负,但是随着客户规模和客户资产规模扩大,贡献净利润也只是时间的问题。正如新加坡市场那样,经过3年左右的耕耘,2023Q4开始盈利。

所以,个人认为,富途扩展国际市场是非常不错的。希望富途的国际化越走越好。

重要声明:个人观点,仅供参考,不构成投资建议。

如果觉得本文对您有所启发,欢迎点赞和关注。我们下篇文章再见~