一、全球资产表现

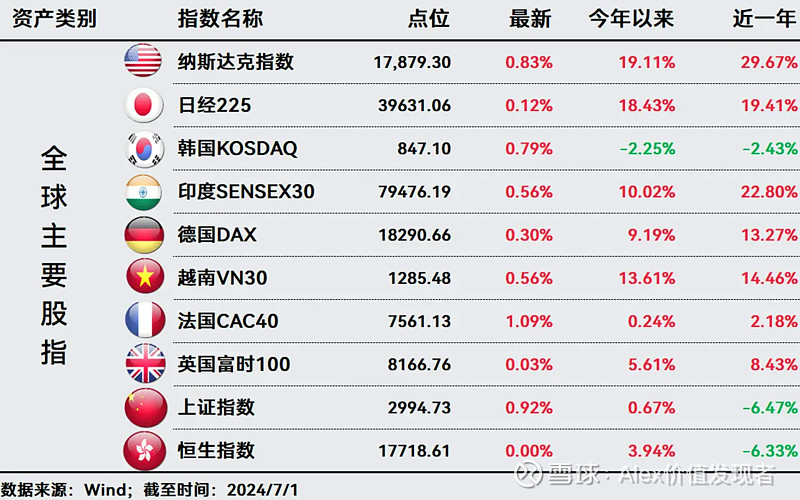

股市:进入7月第一天,全球资本市场同步上涨,仅港股因香港特别行政区成立纪念日休市一日。表现最好的为法国CAC40上涨1.09%,但英、法、德股市均为高开低走;其余指数涨幅均不足1%。纳斯达克上涨0.83%,今年以来涨幅为全球主要市场最高。上证指数上涨0.92%,今年以来涨幅回正。

债券:中国10年期国债收益率上涨1.94bp,国内债市下跌;美国10年期国债收益率继续上行12bp,逼近4.5%,美债价格继续承压,降息预期真是曲折蜿蜒起伏摇摆。

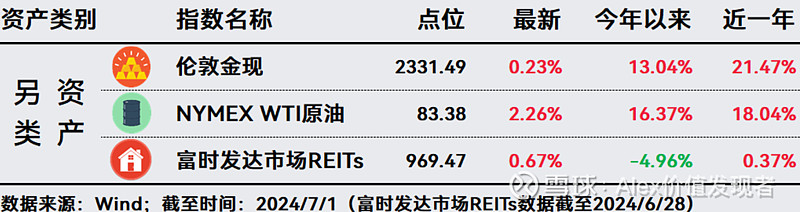

另类:伦敦金现价格微涨0.23%;受地缘政治风险及加勒比地区飓风影响,WTI原油价格站上83美元上方,为4月以来最高水平。富时发达市场REITs上涨0.49%。

二、投资策略

1、央行将开展国债借入操作,现券期货大幅调整。7月1日,央行午后突然宣布“将开展国债借入操作”,债券市场随后上演日内大反转,银行间主要利率债收益率由降转升,30年国债活跃券收益率自盘中低点大幅反弹约7bp,10年和30年期国债期货在盘中创下新高后,高台跳水大幅收跌。目前,10年国债收益率降至历史低点之际,央行卖出国债有利于稳定长债利率,降低市场单边预期。

2、亿翰数据显示,6月房地产市场销售环比明显改善,新政后呈现复苏迹象。Wind数据显示,中国30个大中城市6月份商品房成交近9万套,环比5月份7.22万套大幅增长24.7%。尤其是6月30日,单日成交达8433套,不仅创今年以来新高,也创出去年4月以来单日成交最大量。

受此影响,7月1日,Wind地产板块上涨4.48%,居所有板块涨幅第一位。后续仍需关注房地产行业的政策和房地产数据的走势,以判断地产板块的持续性,但我们倾向于乐观,毕竟估值已经在历史极值。

3、美国6月制造业连续第三个月萎缩。美国6月ISM制造业指数 48.5,预期 49.1,前值 48.7。该指数连续三个月萎缩,价格指标降幅创逾12个月以来最大。该数据反映美国经济动能有所减弱,此外美国劳动力市场数据将在本周公布,如果数据呈现经济活动放缓的迹象,这会让经济学家认为美联储应该倾向于尽早降息。

4、法国大选后,欧洲股市全线上涨。当地时间6月30日,法国国民议会选举举行第一轮投票。法国内政部7月1日公布的数据,此次选举的投票率达66.71%,创1997年以来立法选举投票率最高纪录,姆巴佩等明星呼吁年轻人去投票似乎发挥了作用。此前在民调中,预计第一轮极右翼政党国民联盟获得大约37%的选票,实际得票率低了4个百分点,对马克龙来说比预期要乐观。

5、全球经济“金丝雀”报喜。6月,韩国的半导体出口额达134亿美元(约合人民币973亿元),同比大幅增长50.9%,这是有记录以来最大的出口数字。韩国被称为全球经济的金丝雀,这一数据可能反映全球半导体产业链的复苏势头超出市场预期。

6、投资策略:

A股:6 月官方制造业采购经理指数(PMI)为 49.5%,和上月持平,符合市场预期。当前经济复苏的基础还不稳固,仍需政策支持。7月第一个交易日迎来开门红,市场悲观情绪有所缓解。恐贪指数回升至4.2,继续看好当前市场中长期配置价值。

美股:美国科技股目前拥挤度过高,未来重要公司的半年报和7月美联储的FOMC将会是美股重要扰动因素。纳斯达克指数近期续创新高,不排除有小幅调整的压力。

越南:越南统计总局6月29日宣布,预计二季度实际国内生产总值(GDP)同比增长6.93%,增长率大大高于一季度(5.87%)。越南政府正在积极宣传,今年全年有望实现增长6.0%至6.5%的目标。越南股市近期因越南盾汇率承压,指数一度回撤超过5%,随着经济基本面不确定性消除,美联储降息预期提升后非美货币压力缓解,越南股市有望吸引资金回流。

美元债:根据美媒消息,美最高法以6:3的表决结果支持特朗普的豁免权诉求,进一步扫清了特朗普总统竞选前的阻滞,叠加第一轮特朗普辩论的支持率攀升,市场担心特朗普回归白宫令通胀重启,从而加码了对美债的空头押注,短线拉高了美债收益率。美10年期国债收益率目前已升值4.5%上方,但这些仅为短期影响,美联储今年降息至少一次的市场预期不变,继续维持短期美元债价格回撤是投资者上车时机的判断不变。

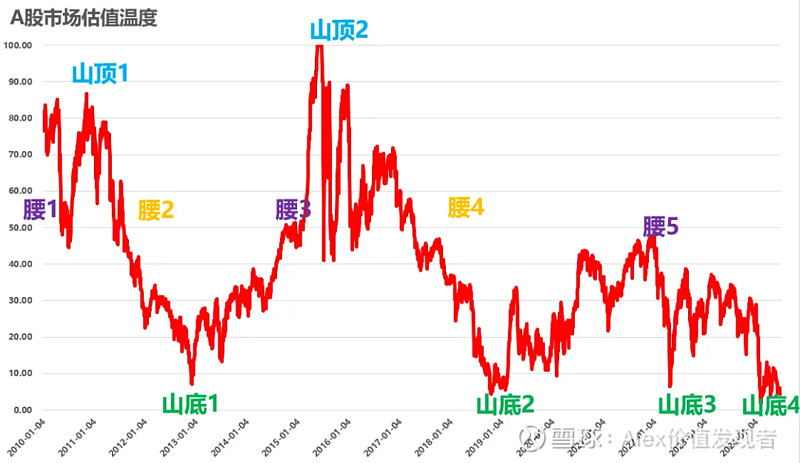

目前估值温度计5.02°,连续28个交易日个位数以下。

特别提示:

本文仅为信息分享,不构成任何投资建议。市场有风险,投资需谨慎。