低迷的行情,使我们越来越关注投资的确定性。

但是估值和盈利的双重变化,让股价走势充满了不确定。什么指标能更好的衡量股票的安全边际,让我们持有股票资产更有安全感呢?

答案是多样的。比如:市盈率不超过15倍、市净率小于1.5、股息率大于5%、PEG小于1等,或者是多个指标同时满足。

在我来看,股息率是一个衡量股票安全边际的有效指标。当这个指标处于稳中有增预期时,我们可以用这个指标计算出股价的潜在投资回收期:投资回收期=1/股息率。比如股息率是10%,那么 投资回收期=1/10%=10年,即假设未来股息率一直保持当前水平,那么10年时间可以收回投入的本金。

如果把市盈率和股息率做对比,市盈率是看得见摸不着,股息率是看得见也摸得着。市盈率也隐含有投资回收期的概念,比如10倍市盈率,意味着如果保持当前盈利水平10年时间就可以赚回股价,但事实可能是公司盈利一直增长、估值却一直下降,最后股价还是起不来,市盈率的低可见却不可得。股息率不一样,它是真金白银的把现金分给股东,让账面的净利润真正的落入投资者口袋。

所以,高股息率的股票,值得我们深入研究。

一、连续5年股息率超5%的公司有哪些?

按照这个思路,我们寻找2017-2021连续5年股息率均大于5%的股票。A股4800多只股票中,有25只满足这一条件:

数据来源:WIND,数据日期2022/09/02

在惊叹这些公司持续高分红的同时,细心的投资者可能注意到最右边一列2022年中报净利润增速了:14家增速为负,且其中10家净利润下滑超20%。

分红的来源是净利润,净利润的稳定性、成长性是维持长期高分红的关键。所以,我们增加2022年上半年净利润增速大于零的筛选条件。全市场共筛出11家:

数据来源:WIND,数据日期2022/09/02

果然,银行是最爱分红、分红最稳定的行业,占据11家公司中的9席。

但是即使持续5年5%的分红,也还是难让投资者真正放心。作为投资者,还是会担忧银行业的发展前景和资产质量。过往的分红率毕竟只代表过去,未来如何还得看其基本面。

二、价值投资和银行股什么关系?

说起银行股,会让人想到价值投资。“市场短期是投票器,长期是称重器。”这是价值投资教父格雷厄姆的名言,意思是长期来看市场终将发现价值,公司的真实价值会得到市场相匹配的价格。但是如果我们看银行股的走势和盈利关系,似乎各走各的、没有关系。

以中信银行为例:2007年4月上市以来,盈利持续走高(图中绿色线),但是股价长期低迷震荡(图中黑色线)。

许多投资者会觉得这个图充分说明了价值投资者的失灵。诚然,整体来看股价走得比较弱,股价没有能够很好的反应公司的盈利能力,但是我们还是可以发现几个特点:

一是2008-2009年、2013-2015年股价均出现过大爆发情况,区间最大涨幅分别超130%、230%。这些阶段的股价爆发,不可能无缘无故,底层的真正驱动力,正是其盈利能力的不断提升。比如2013-2015年这波行情的爆发,是因为2010-2013年其业绩保持持续高速增长。价格和价值并不同步,价格经常会无视价值,但是却没法做到一直无视。我们说价格终究反应价值,并不是在多数时候价格和价值匹配,更多的情况是只是那少数的时间,占比可能只有20%甚至更少。像中信银行,在过去上市的15年中,好日子主要就3年,占比正好20%左右,其他时间涨涨跌跌、起起伏伏更多是交易性机会,不适合价值投资者。但是难点就在于我们事先并不知道哪些时间段是好时光,所以只能在那80%的垃圾时间提前埋伏,等待那20%的好时光来临。当然,这个80%的垃圾时间也不能闭着眼睛随便进,而是要考虑宏观经济基本面、公司估值水平所处历史分位等核心因素进行综合评估确定。大道至简,如果只考虑量化指标,那么估值处于低位时,往往也是长期布局的较好时机。

而从时间维度来看,这轮股价熊市已经持续7年以上,估值又处于历史底部区域,盈利却在不断增长,因此后续爆发的概率正在加大。当然,在全球经济不景气的大背景下,市场风险偏好较低,投资者情绪低迷,目前还是会压制股价的表现。

三、这家银行,有点特别

上周末受邀参加了中信银行上市15周年交流活动,近距离了解了这家银行。

随着半年报披露完毕,社保基金组合对于上市银行的最新布局也开始显现。《证券日报》记者统计发现,截至二季度末仅有3家A股上市银行前十大股东名单中出现社保基金身影,中信银行成为社保基金在第二季度唯一新增持的银行。

是什么吸引了社保基金的增持呢?我们认为可能有几点:

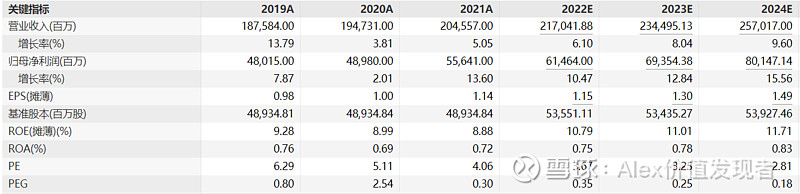

第一,高股息率,且有望稳中有升。目前A股股息率超6%, 港股更是超过10%,非常具有吸引力。对于未来股息率能否保持,现场交流该行表示:从内在来说,净利润保持正是因此分红能力会更强;从外在来说相关考核鼓励银行多分红,因此未来分红大概率只升不降。

第二,业绩靓丽,且未来两年有望保持高增速。从中信银行2022年中报来看,不良贷款余额和比例持续下降,拨备少提反哺利润,净利润增速达11.72%,在上市银行中位居前列。不良连续“双降”,是中信银行良好风险管理能力的体现,且这还是在拨备覆盖率升至197%的情况下。中信已连续7个季度实现不良贷款规模和比例“双降”,2022上半年末不良率降至1.31%。其中制造业和房地产不良率明显下降。关于房地产行业的不良率下降,在现场交流中我们了解到了更具体的情况:早在两年前,中信银行已经开始高度关注房地产行业风险,适时的降低了风险头寸暴露,因此房贷不良率反而明显下降了。而近期市场关注的存在风险的楼盘个人按揭贷款逾期余额,中信只有0.46亿元,占比很小。

第三,管理团队专业、稳定。前招行行长马蔚华,在招行担任行长14年一直被行业传为美谈,核心高管的稳定被认为是招行成功的重要原因。作为一家国有股份制银行,中信银行管理团队的稳定性,有些令人惊讶。现任行长方合英,1996年底加入中信银行,历经多个岗位,于2019年升任行长,对银行业、对中信都非常了解。常务副行长刘成,2018年4月起任中信银行党委委员,至今已经超4年。副行长兼风险总监胡罡,2000加入中信银行,也是老中信,对中信非常了解。副行长芦苇,1997年已经加入中信银行。因此,这样一个对中信、对银行业非常了解的管理层来管理中信,其战略的稳定性、持续性都是不用担心的。

总之,对于中信这样背靠中信集团的股份制银行来说,既有类似国有大行的品牌优势,又有股份制银行务实求进的机制、文化优势。同时,中信深耕全国重点城市,资产质量高、不良率低,在专业而稳定的管理层带领下,其盈利前景清晰。

所以,这样一家估值和国有大行靠近、盈利增速和优质股份制银行接近的银行,或许值得市场更多的关注。

风险提示:经济下行超预期,信贷需求降低,信用风险波动。

本文仅为个人信息分享,不构成任何投资建议。市场有风险,投资需谨慎

#中信银行上市15周年:越向上,越有光# @雪球调研团 @今日话题 @雪球创作者中心 @雪球达人秀 @ETF星推官 @雪球基金