$腾讯控股(00700)$ 方正证券给出474港元的目标价,看来很看好企鹅,

它最新发布的研究报告称,维持腾讯控股(00700.HK)“强烈推荐”评级,预计2024~2026年Non-IFRS归母净利润分别增长30.8%、14.5%、16.0%为2062亿元、2361亿元和2739亿元,目标价474港元。

并预计腾讯24Q2实现营业收入1630亿元(YoY+9.2%),其中游戏收入488亿元(YoY+9.6%)。另预计其同期NON-IFRS归母净利润为489亿元,同比增长29%;毛利率52.7%、NON-IFRS归母净利率30.1%。

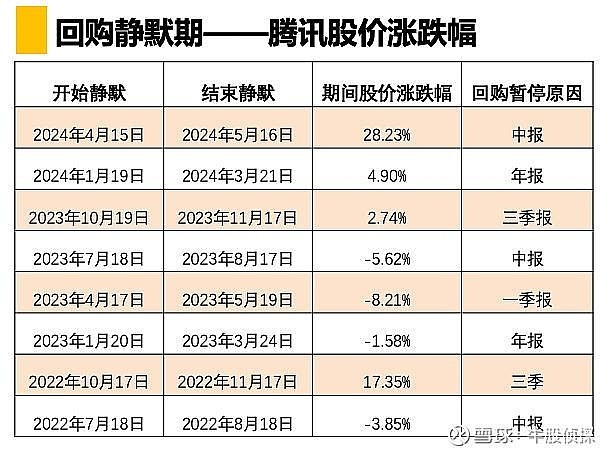

今天也是企鹅回购暂停的第一天,在没有10亿回购支撑下,还能跑赢恒科,还要啥自行车。再结合我过往统计的企鹅回购静默期的股价走势,我倒是一点都不担心它后续的涨跌情况!