#雪球星计划# 最近这周腾讯股价$腾讯控股(00700)$ 都在400元以下晃悠,尤其是前天跌了快3个点,收盘价383.6元/股,但是当天是整个港股市场都在调整。有人着急了:“上个400这么难?”我也是持股腾讯好几年了,心路历程跟大家差不多。

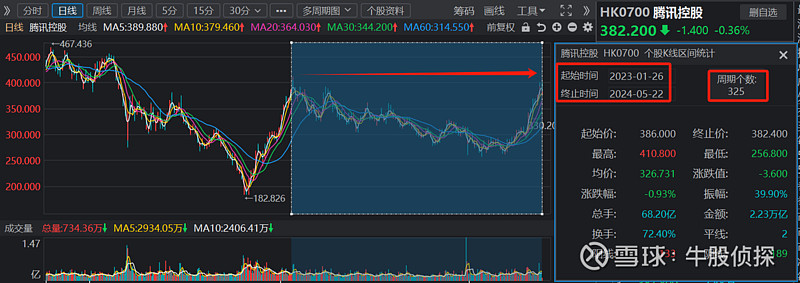

简单复盘下腾讯近期走的走势。腾讯股价自4月中下旬开始上攻,最高冲到了400.2元(5月17日)。现在到底是走是留呢?

回头一看:腾讯股价上一次站上400元,还是23年1月26日,到现在已经一年多了。我们先来分析下,这一年半以来腾讯发生了什么?

1.做减法:腾讯大“瘦身”,盈利能力上了一个台阶

今年Q1,腾讯营收1595亿元,yoy+6%;毛利润838.7亿元,yoy+23%;净利润( Non-IFRS )502.65亿元,yoy+54%;毛利率53%;净利率27%。

去年Q1,腾讯营收1500亿元,yoy+11%;毛利润681.8亿元,yoy+19.5%;净利润( Non-IFRS )325.4亿元,yoy+27%;毛利率 45%;净利率18%。

对比两份财报,大家可以发现:腾讯营收的总盘子变化不大,但是盈利能力却显著提升,这意味着腾讯赚钱的效率大大优化。

那么,在这段时间里腾讯做了什么呢?答案就是持续的“降本增效”!

众所周知,腾讯的降本增效战略始于2022年,这一年也是腾讯内部下狠手再造的一年,核心体现为开源节流,包括集中性的人员优化、成本压缩、业务调整等。

比如2022年腾讯员工减少了1万人左右,2023年以来员工数量也依然有小幅度的降低,此外腾讯销售及市场推广开支也从2021年的406亿,下降到2022年的292亿。

业务压缩方面,腾讯在2022年砍掉了大量低效能业务,截至23年底关停的业务更是超过40个。动作目的很明确:集中资源,提高运营效率。

很多人以为关停边缘业务只是为了节约人力成本,其实不然。边缘业务不仅消耗人力,而且会占据各级管理者的精力,让上下人心变得浮躁,手上的主业分配到的关注度就少了,给外界的感觉就是不务正业。

从媒体公开报道来看,腾讯管理层2022年以来在内部各种大会上亦是反复吹风,例如腾讯管理层曾提及“很多业务该砍就砍掉,不要留恋”、“与公司付出的管理成本和精力相比,非核心业务铺得太多并不划算”等等,而从诸多腾讯业务和人员的调整动作来看,皆可见降本增效战略确实落到实处。

22年强降本增效的成果也很快显现,腾讯的营收和净利润增速在22年触底反弹,由负转正,随后公司业绩整体重新进入到缓慢爬坡上升阶段。腾讯股价也出现一波反弹,在23年初重回400元以上。

如果说“压缩成本”对营收数据反转的助推主要体现在2022年,那么进入2023年情况则发生了改变。

仔细复盘会发现,2023年腾讯的降本增效战略确实还在持续,但从压缩业务、减少费用等角度而言,力度已经平缓了许多。比如员工数量23年基本稳定在了10.5万人左右,而营销开支到2023年Q4甚至出现了明显增长。

原因何在?其实很好理解,因为无论是一次性的人员集中优化,还是业务关停并转,其对成本的改善作用都是短期不可持续的,然而腾讯在2023年却不断实现净利润和毛利的高速增长,这一趋势不断强化并延续至2024年。

所以真正的问题来了:在结束了22年的强降本之后,腾讯进入23年后利润增速仍然在持续放大,究竟是为什么呢?

2.做加法:新芽壮大,腾讯展现业务内生增长功力

带着前述疑问,我们来解开腾讯的“增长之谜”——降本之后,增效成为关键。

我们会发现,在一次性的大幅降本之后,腾讯能够爆发更新一轮增长,核心来自于持续的增效:一方面体现为原有传统业务提效,另一方面体现为新兴业务商业化价值的释放。

我们来重新回顾下今年Q1腾讯三大主营业务的毛利数据变化:网络广告业务毛利同比增长66%至145亿元;增值服务业务毛利同比增长5%至450亿元;金融科技及企业服务业务毛利同比增长42%至239亿元。

此外,腾讯Q1经营盈利增幅(+38%)>毛利增幅(+23%)>收入增幅(+6%)。其中,毛利润增速连续四个季度超20%。

可以看到,这是与22年之前不同的一种增长路径。在22年之前,互联网行业基本处在营收和利润双增长的状态,而进入到存量竞争阶段,大家需要探索如何在营收盘子变化不大的情况下赚到更多的利润,显然腾讯逐步摸索并将这一模式运作落地出来了。

来看看,腾讯利润增长最突出来自哪里——“新芽”业务!通俗说就是:视频号、小程序、小游戏这一类新增的高毛利业务。

就拿视频号来说吧,一年前的视频号,更像是还处于“装修”、“招商”状态的商场。

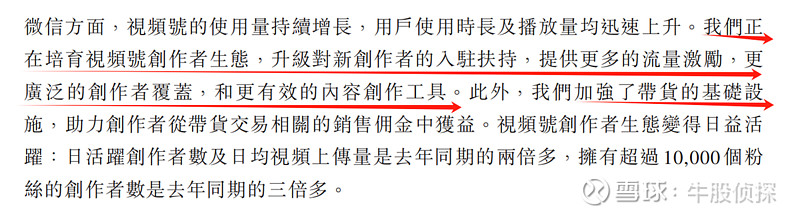

腾讯在去年Q1财报中是这样表示的,“我们正在培养视频号创作者生态,升级对新创作者的入驻扶持,提供更多流量激励,更广泛的创作者覆盖,以及更高效的内容创作工具……加强了带货基础设施……”

现在的视频号,就像是装修好,店铺都已经入驻满了的商场,且人流量巨大。

腾讯24年Q1业绩报告显示,视频号总用户使用时长同比增长超80%。在业绩会上,腾讯高管透露用户在视频号上花费的时间已经超过了“朋友圈”的两倍。

视频号转化的收入也越来越多。腾讯高管:“Q1微信视频号广告收入增长超过100%……”。

视频号也助推腾讯主营业务(ToB业务、广告)的增长。今年一季度,腾讯企业服务业务收入实现十几个点的同比增长率,是由于云服务收入及视频号商家技术服务增长;广告收入超265亿元,yoy+26%,毛利同比增长66%至145亿元,毛利率由去年同期的42%提升至55%。

视频号被称为"新芽”业务,是因为它在腾讯的整体业务中扮演着两种角色--既是创新的结果、又是增长的动力,小程序、小游戏等都是如此。他们不仅丰富了腾讯的内容生态,也为腾讯带来了新的用户群体和收入来源,是腾讯不断创新和适应市场变化能力的体现。

过去一个月腾讯股价连续上涨,就是市场开始接受了腾讯的新增长逻辑。当然了,还有一部分是港股流动性阶段性改善的原因。

结论:把上述的“一加一减”总结下,就是五个字:高质量发展。也是高管在近期财报里反复提到的,翻译成大白话就是:减肥增肌后的腾讯会跑得越来越快,而且“增肌”带来的作用,将比减肥更可持续。在可持续高毛利新增收入的推动下,腾讯的稳步增长成为大概率事件。

所以回到最初的问题,面对涨了一波的腾讯,我们现在是走是留呢?我觉得短期的涨跌可以更平常心看待,从Q1财报看,这只企鹅已经脱胎换骨,值得我们Dream Big。