$万福生科(SZ300268)$ $酒鬼酒(SZ000799)$ $大东海A(SZ000613)$

想必您也对做假账的企业痛心疾首。真实一点会死吗?

会!那些已经连续两年亏损的企业当真会这样说。

其实,带帽的ST股票属于财务造假企业的一个类型,这样的企业压力大,又要盈利又要保壳,就只好从走旁门左道咯。

篇幅有限,本文不列示数据,只说做笔记时候的结论。大家褒贬随意,取可取之处来用就好。

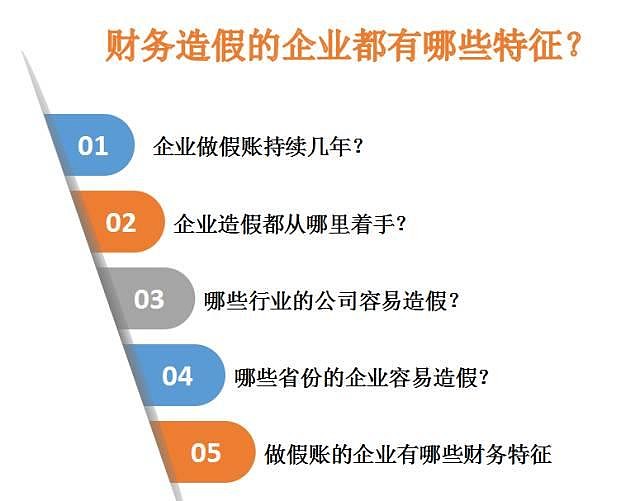

一、企业做假账会持续几年?

不要以为做假账是一年两年的事,实际上上市公司平均舞弊持续年度为2.7年。会计舞弊持续年限一般在5年以下,其中有77%的公司会计舞弊持续年限在3年及3年以下。其中舞弊时间最长的是济南轻骑,1993年IPO募集资金被大股东占用,直到2001年才归还。

另外,67%的会计舞弊出现在企业上市六年之后。

说下我们的证监会对造假的监管。证监会对会计舞弊公司查案周期平均为2.19年(从立案到处罚)。78.5%的被查公司查办周期是1——3年。虽然证监会明确规定“案件调查审理周期原则上不得超过1年”,但实际情况是仅有30%的公司是在1年内结案的。

说好的效率呢?

二、会计造假都从哪里着手?

不当利益输送是上市公司会计舞弊的主要形式,查看那些财务不规范的企业的年报,总能发现“其他应付款/应收款”科目跟公司的老板有关系。另外,最常见的舞弊手法依旧是收入确认问题,比如说提前确认收入以增加当期收益,或者延迟确认收入从而少交税。

单纯的成本费用造假比较少,因为太难了,但是会由于提前确认收入带来成本的不实结转。收入造假问题是会计舞弊的核心问题,由这个问题会衍生出其它方面的问题。

三、哪些行业的公司容易造假?

关于行业特征,这里有三句话。

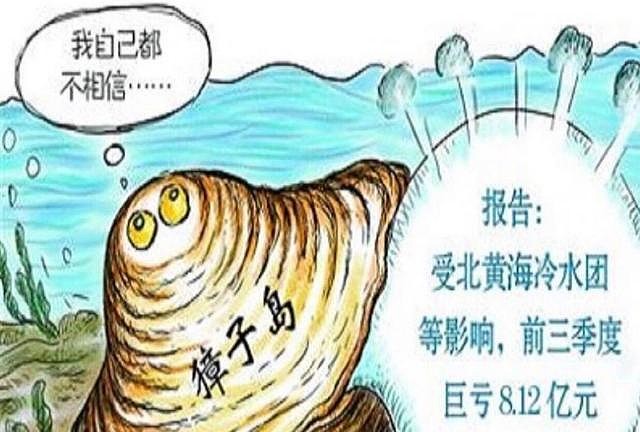

一是农业股碰不得。农业是会计舞弊的重灾区,有的投行或会计师都将农业列入了客户负面清单,原则上不承接农业类客户。这并非是对农业股的歧视。2000年以来我国股市上多起大型会计舞弊案件都是农业类公司,比如蓝田股份、绿大地和新大地,以及2014年国庆前夕獐子岛10个亿的扇贝突然消失,都让我们对农业股望而却步。

二是当心TMT行业的高风险企业。我国的TMT行业稂莠不齐,一些企业虽有着“高新”的名号,实际上它们并没有核心产品,更不用提产品的竞争力。但是它们却能够凭借其名分,享受国家高科技企业的政府补助和税收优惠政策。

三是慎重选择综合类企业。选择消费品股票的一个标准就是简单,组织和业务结构简单,能够看得清楚。综合类企业都是多元化经营,可能并没有突出的主业,更有可能导致欺诈的发生。

四、哪些省份的企业最容易造假?

我真的不是刻意去黑山东、湖南的企业,但是单是从财务规范性上看,就能排除很多上市公司。昨天分析的*ST江泉2016年年报,其粗糙程度叫人还能说什么。

2001—2014年间,在全国不到150家造假的公司中,山东就有16家舞弊的企业,湖南有12家,成了会计舞弊的重灾区。另外,民企比国企更容易造假。民企的规模比较小,抗风险能力差,内部控制如同虚设,舞弊的机会就更大了。

五、做假账的企业有哪些财务特征?

规模小、盈利能力弱是会计舞弊公司的基本特征。至今没有哪个蓝筹股是因为会计舞弊而受到行政处罚的,因为国企上市公司大部分规模较大,管理规范,而会计舞弊也多发生在中小企业中。

从总资产和净资产规模看,60%的舞弊公司资产总额都在10亿元以下,80%的舞弊公司净资产在10亿元以下,甚至有的公司的净资产为负数。

从营业收入和净利润看,80%的舞弊公司的收入低于5亿元,56%d的舞弊公司出现了亏损。实务中一般认为10亿元是中小型上市公司和大中型上市公司的分水岭,如果收入低于10亿元,企业发生会计舞弊的概率就要大于超过10亿元的上市公司。

从净资产收益率看,大多数舞弊公司的净资产收益率在10%以下,有一半的舞弊公司Roe为负数。

另外,企业的董监事,大概是因为比较了解自己,所以那些舞弊的公司中,持有本公司股份的董事、监事都比较少。

总结

鉴往事可知来者,这就是我们总结财务造假企业特征的意义。希望本文对您有所帮助。

That’s all !

如果您想要了解上市公司,

想要读懂财务报表,

欢迎微信搜索公众号“读懂上市公司”,

我们一起探讨!