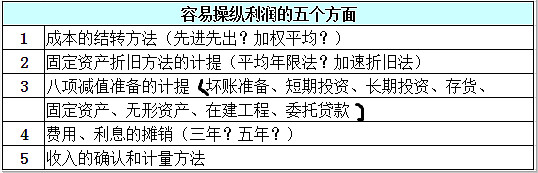

之前提到过利润可以是赚出来的,也可以是算出来的。利润表上的数字=真实利润+技术误差+人为操纵。主要影响因素有五个方面:

一、成本的结转:变更存货计价方法

1、释义

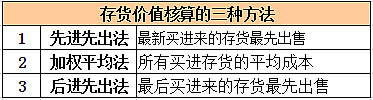

放在仓库里的商品是要卖出去的,可是出售的库存商品到底值多少钱?衡量的标准是什么?这就涉及到存货的计价方法。销售成本高,净利润就会减少,就可以少交税。共有三种存货计价方法(即销货成本核算方法):加权平均法,先进先出法,后进先出法。我国会计准则取消了后进后出法,所以企业在存货成本的核算上,就要在加权平均法和先进先出法两者之间做手脚。

2、举例说明

问题:

假设甲公司周一到周三每天都进货一辆小汽车,成本分别是10万、20万和30万,那么进货总金额就是60万。周四那天公司以50万/辆的价格卖出一辆小汽车。那么,这辆小汽车的销售成本是多少呢?

解答:

我们列表格来看。

从表格可以看出:

①当小汽车的进货价格越来越高的时候,企业的销售成本后进先出法>加权平均法>先进先出法;企业的毛利先进先出法>加权平均法>后进先出法。

获利越少,缴税越少。所以企业为了避税,就可以将销售成本的核算方法从先进先出法变为加权平均法(后进先出法我国不采用)。

②当小汽车的进货价格越来越低时,先进先出法就会获得最高的毛利。企业为了避税,选择与上面相反的计价方法。

我国会计准则规定,企业可以自行选择存货计价方法,只是选定之后不能随意变更。但这也给了企业操纵利润的空间。

3、顺带说下计提存货跌价准备时的人为操纵

——会计分录

①对外销售商品的会计处理

借:主营业务成本

存货跌价准备

贷:库存商品

②计提跌价准备的分录时:

借:资产减值损失

贷:存货跌价准备

③期末转入利润:

借:本年利润

贷:资产减值损失

从中可以看出,多提存货跌价准备,就会使得利润减少。

那么,存货跌价准备是怎样计提的呢?

——成本与市价孰低法

假设周五那天结账,当天小汽车的市价为15万/辆。那么,还剩下的2辆小汽车的价值=15*2=30万。

所谓的成本与市价孰低法,指的就是用这两种方法计量的成本,谁低就按谁来。这体现了会计的谨慎性原则。对于资产类的项目,宁可少计提,也坚决不允许多计提。

期末存货价值50,市价30→市价胜→存货成本定为30→计提50-30=20的跌价准备。

期末存货价值40,市价30→市价胜→存货成本定为40→计提10-30=20的跌价准备。

注意:企业可以这样操纵利润

当采用加权平均法的时候,企业只能计提10万的跌价准备;为了冲减利润,企业可以变更到先进先出法。这样,就可以计提20万的准备,冲减更多的利润。

二、固定资产折旧的计提:变更折旧计提方法

1、折旧为什么影响利润?

会计分录

借:管理费用

贷:累计折旧

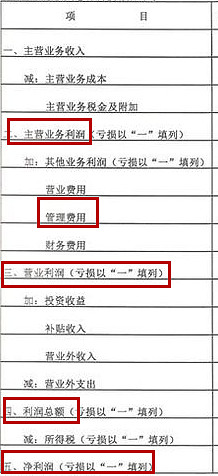

折旧需要计入管理费用。从上图可以看出,管理费用是需要从利润中减去的。

土地、房租和办公设备等都属于固定资产。这些资产的价值,有系统地分摊到每一个会计期间,这就是折旧;把每年的折旧累加起来,就是累计折旧,很明显,累计折旧是资产的减项,是资产的“抵消账户”。

2、计算公式

固定资产常用的折旧方法有两种:年限平均法、双倍余额递减法和年数总和法。

——年限平均法

年折旧额=(1-预计净利残值率)/预计使用年限×100%;净残值率=净残值/原值

——双倍余额递减法

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

——年数总和法

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

某设备预计使用5年,则预计使用寿命的年数总合为15(5+4+3+2+1)。第2年时尚可使用寿命为4,此年的年折旧率为4/15。

3、如何操纵固定资产折旧影响利润?

从上述公式可以可以看出,固定资产净残值和预计使用年限是影响折旧额的重要因素。企业在净残值和预计使用年限上有很大的自主权,也就存在了操纵利润的空间。

①净残值

固定资产的预计净残值是指:当所用的固定资产到报废时可变卖的价值。

一般一情况残值率都在原值1%---5%之间,净残值率一般按资产原值的3%~5%确定;净残值率低于3%或者高于5%的,由企业自主确定,报主管财政机关备案。

《企业所得税法实施条例》第五十九条规定,固定资产按照直线法计算的折旧,准予扣除。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

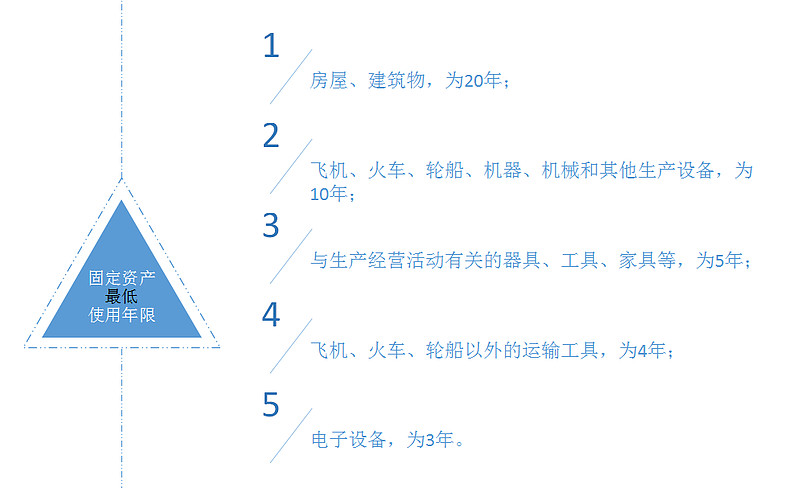

②固定资产使用年限

第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

③举例说明

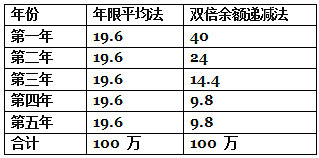

某企业一项固定资产的原价为100万,预计使用年限为5年,净残值为2万。

计提折旧列表如下:

——按年限平均法计提折旧,每年的折旧额计算如下:

每年计提的折旧额

=(100万-2万)÷5=19.6万。

——按双倍余额递减法计提折旧,每年的折旧额计算如下:

年折旧率=2/5×100%=40%

第1年应提的折旧额=100万×40%=40万(元)

第2年应提的折旧额=(100—40)×40%=24万(元)

第3年应提的折旧额=(60—24)×40%=14.4万(元)

从第4年起改用年限平均法(直线法)计提折旧。

第4年、第5年的年折旧额=[(36-14.4)-2]/2=9.8万(元)

每年各月折旧额根据年折旧额除以12来计算。

采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。(后两年改为年限平均法)

采用年限平均法计算的每期折旧额均是等额的。双倍余额递减法开始的年份计提的折旧多,然后逐渐递减。企业选择加速递减法的话,就可以多计费用少算利润咯。

减值准备的计提以及利息费用的摊销,操纵手段跟前面这两种差不多。在此不加叙述。

三、收入的确认和计量方法

企业可以在年底的时候,利用提早一天收款、延迟一天付款,操纵利润表上的数字。企业可以要求客户提前付款,客户本应在次年的1月1日偿还的款项,提前在当年的12月31日支付,从而增加本年利润;或者要求供货商答应企业延期付款,本应在年底支付的货款,改在次年的1月1日支付,也可以增加利润。

1、有哪些可能表明上市公司存在着收入操纵的行为?

——应收账款的增幅高于销售收入的增幅。这可能意味着上市公司放宽信用条件以刺激销售。比如说给买方更长的账期。

——计提巨额的坏账准备。这可能意味着其收入确认政策极端不稳健或在以前年度确认了不实的销售收入。

——畅销售收入与生产能力比例失调。销售收入显然与生产能力密切相关。销售收入容易被虚构, 但生产能力却难以被篡改。例如银广夏造假案件之所以被发现,是因为一个人发现银广夏的用电量并不多,这与报表上高速增长的收入不匹配,由此调查了下去;有位企业家发现客户的财报完美无缺,可是到客户工厂走了以后说报表造假了,以为企业这样的生产设备不可能生产出报表上的数字。

——畅销售收入与经营性现金流量相背离。这就是之前一再提及的,营业收入不错,可是企业没有现金流很少甚至为负数。

2、如何分辨企业收入是否造假?

拿到一个企业的营业收入的时候,一定要横着切竖着切大卸八块,按照产品结构、客户、区域、时点、月份、季度对营业收入进行分类,越细越好。

最后分享一本书:《财务报表分析:理论、框架、方法和案例》

网页链接访问密码 d16b

That’S all~

@云中鹤仙