$中顺洁柔(SZ002511)$ $恒安国际(01044)$ $维达国际(03331)$

原来的分析很少把中顺洁柔和维达与恒安作比较。

一是因为中顺洁柔是国内唯一一家在A股上市的生活用纸企业,维达和恒安都在港股上市;

再加上维达和恒安生活用纸以外的业务收入达到了一定的体量,而中顺洁柔的98%的收入都是生活用纸,三家企业的整体业绩并不具有可比性。

但是,如果我们把维达和恒安的纸巾业务单独拿出来,与中顺洁柔的业绩做对比,就会发现中顺洁柔的业绩表现、高端产品的销售以及新渠道的发力上,不如竞争对手做得好。

一、三家公司收入增长对比

先比较下三家公司今年中报的收入增速,如下表所示:

中顺洁柔生活用纸收入为46.23亿元,同比增长7.27%,占公司总收入的98.69%;

维达国际纸巾业务为83.61亿元,同比增长5.0%,增幅剔除汇率影响为增速为11.5%,占集团总收入的83%。

恒安国际纸巾业务收入为71.70亿元,同比增长22.7%,占公司整体收入的58.7%。

这些数据数据我们可以理解为:

维达和恒安的纸巾业务,是在相比于洁柔更高收入基数的基础上,实现了双位数的业绩增长。而三者中收入规模最小的洁柔,收入增速反倒只有个位数。

如果行业内主要头部企业都增长乏力,那这一定是行业的问题;然而,同行业的恒安和维达收入都两位数增长,这反映出中顺洁柔在某些方面做得不如同行好。

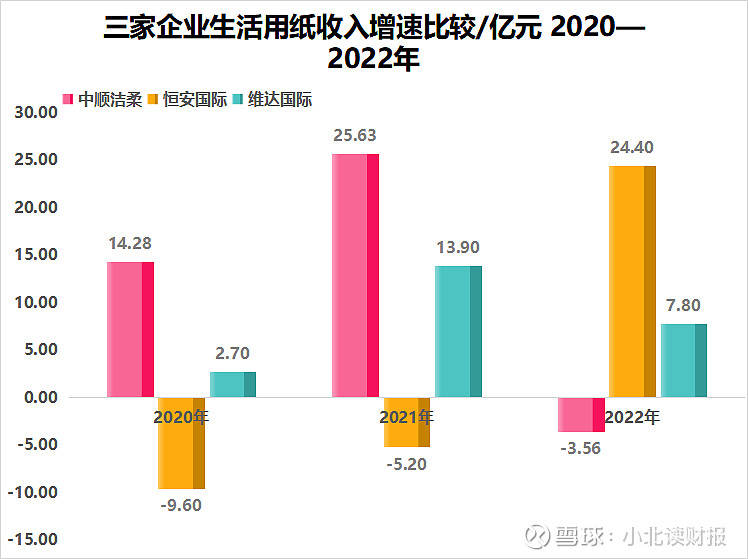

再从年度的收入增长数据看:

2020年和2021年,中顺洁柔的收入增速都高于同行;可是到了2022年,公司的收入负增长。疫情期间中顺洁柔增速比同行高;放开后的2023年,反倒不如同行了。

二、洁柔高端纸是否成长性不够?

在京东洁柔自营旗舰店里,除了经典face系列纸巾,高端油画系列和贵族lotion系列也赫然在列。去年年报里提到:

将高端、高毛利的非传统干巾定义为未来重点发展的战略品类。加大高端、高毛利系列产品的推广,驱动高端、高毛利产品销售份额持续增长,稳步提升公司产品毛利率与盈利能力。

那么,洁柔高端产品的销售收入增速是多少呢?

然而,洁柔公司公告里只说“高端、高毛利产品销售持续提升”,却没有告诉我们高端产品占总收入的比重是多少,以及增速具体数字是多少。相反,我们从维达和恒安今年的中报中,能找到关于高端产品业绩的数字描述。

维达国际2023年中报里提到:

推动本集团的高端纸品组合销量在中国内地市场继续取得双位数增长,收入占比不断提升。

恒安国际在2023年中报里提到:

①高端纸巾系列「云感柔肤」、高端纸尿裤「Q•MO」以及卫生巾系列「萌睡裤」等,于期内持续深受消费者青睐,保持强劲的销售势头,各升级及高端产品销售也实现理想的同比增长,同比增加超过15.0%,并持续提高其在销售额中的占比。

②集团的升级及高端纸巾产品销售表现亮眼,「云感柔肤」系列的销售录得超过40.0%的增长及占整体纸巾销售超过12.0%。

希望以后洁柔会在公开信息中披露高端纸品的收入数据。

恒安云感柔肤占纸巾销售的比例超过12%;

2023年上半年恒安纸巾销售收入为71.70亿元。

那么,云感柔肤系列的销售额达到了8.6亿元,全年销售额将超过15亿元。而洁柔今年上半年的销售收入为46.23亿元,假设高端纸品销售占比为10%,也不过最多5亿元的销售额。

三、洁柔在新零售渠道表现如何?

中顺洁柔2019年起公司组建了专业的新零售队伍,由专业人才运营管理,并且投入资源支持发展建设;2020年,公司公告里曾提到线上渠道与新零售渠道快速增长,占比接近四成。近几年公司没有披露新零售渠道的收入情况。

我们来看下恒安在新零售渠道的表现。

2023年上半年,恒安纸巾业务于电商渠道的销售增长超过40.0%,占纸巾销售比接近约33.3%,而社区团购等新兴渠道亦录得超过40.0%增长,成绩理想。

也就是说,今年上半年恒安在电商渠道的销售额约为24亿元(71.70*33.3%),比中顺洁柔收入的一半还多一点。

今年解读中顺洁柔2022年年报的时候,我们讲过,纸浆价格的上涨或下降对公司净利润的影响,存在一定的滞后性,这个时间差约为半年时间。也就是说:

虽然今年纸浆价格下滑了,但是企业需要大约半年时间消化去年的库存,去年高价格买入的纸浆,会降低企业今年的利润。

因此,企业都在使劲卖货,把使用去年的纸浆生产的纸品赶紧卖出去,从而使用价格更低的纸浆来降低生产成本。

前几天中顺洁柔因为直播间输错了数字,把原价56.9元1箱的纸巾,价格设置成了10元6箱,遭到用户大量抢购,公司亏损千万元。

这个时候也有人解读为“刻意营销”,毕竟拿出1000万做广告,不一定能让洁柔上热搜,在人群里起到广泛传播的效果。真相是什么咱也不知道,但是这件事确实有利于公司去库存,而且随着企业开始使用价格更低的纸浆,今年下半年公司的利润也会有所改善。当然,维达和恒安也会因此受益,利润都存在提升空间。

总之,不比不知道。

只在A股看,中顺洁柔确实是一家不错的企业。

但是跟港股的恒安相比,洁柔就不是那个唯一好的生活用纸企业了。