$广誉远(SH600771)$ $片仔癀(SH600436)$ $同仁堂(SH600085)$

上一次研究广誉远还是在去年6月份,当时广誉远正面临着国资入局控股,这个中药老字号最终转为山西国有资本公司,第一大股东晋创投资有限公司持股占比达到14.53%。

在此背景下,虽然我当时表示并不看好广誉远的发展,但在如此大的预期之下,广誉远最高实现了股价翻倍上涨。

现在已经一年过去了,我对于中药企业又有了新的认知,或者说有了更长远的看法,中医药的战略性地位已经被空前提升,而广誉远历经500年历史而不衰,在清代广誉远(1541年创建)曾与广州陈李济(1600年创建)、北京同仁堂(1669年创建)、杭州胡庆余堂(1874年创建)并称为“四大药店”,是否底蕴犹在、复兴可期?

同样上市20多年,同仁堂现在已有700多亿市值,广誉远却不到200亿元,同仁堂曾在2008年才成为北京国有控股公司,那么2021年会是广誉远的历史性拐点吗?今天我们就来探讨一下。

一、产品和业务对比

同仁堂的核心中药产品有五大系列,分别为安宫牛黄系列、同仁牛黄清心系列、同仁大活络系列、六味地黄系列、金匮肾气系列,其中前三者属于心脑血管类产品,后两者属于补益类产品,除此之外,还有清热、妇科类等其他类产品,2021年自主产品销售总规模超过了88亿元。

通过同仁堂的业务产品结构,我们管中窥豹可以得知中医药在慢性病领域的重要应用和作用,慢性病主要有心脑血管疾病、癌症、慢性呼吸系统疾病和糖尿病。

(数据来源于同仁堂2021年年报)

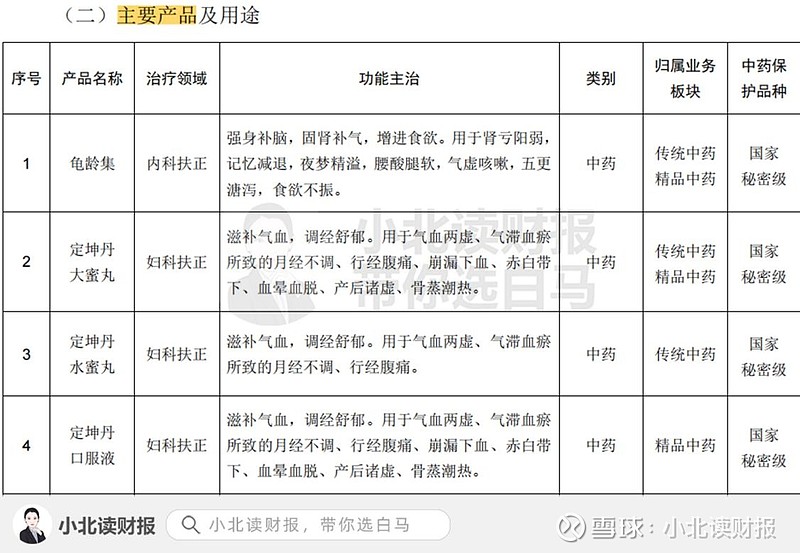

广誉远的主营中药产品则主要有龟龄集、定坤丹大蜜丸、定坤丹水蜜丸、定坤丹口服液、安宫牛黄丸、牛黄清心丸等,其中龟龄集和定坤丹系列产品甚至属于国家保密品种,而且也有广誉远牌安宫牛黄丸和牛黄清心丸产品,但广誉远的产品销售体量显然要小很多。

(数据来源于广誉远2021年年报)

由此我们可以得知同仁堂和广誉远在产品上的差距,同仁堂的产品种类较多,以心脑血管类产品为大类,其次为补益类、清热类、妇科类等,而广誉远的产品种类略少一些,以补益类产品(涵盖妇科类)、心脑血管类产品为核心产品。

因此,对于广誉远来说,我们认为虽然安宫牛黄丸可能没有同仁堂正统,但作为心脑血管类产品,广誉远的安宫牛黄丸(双天然+体培)销量也在不断创新高,以及龟龄集和定坤丹类产品均属于独家产品,还是有销售市场的。

二、渠道和品牌力对比

不得不说,除了产品存在一定区别之外,我们认为广誉远相比于同仁堂较差的一个关键问题是缺乏品牌力。

但这个问题似乎不是不能解决,或者确切地说是在历史背书之下,通过渠道建设,广誉远还是有机会解决品牌力不强的问题。

同仁堂一直有自己的商业业务,线下我们经常看到的中医药馆便担任着商业业务的角色,截至2021年末同仁堂共设立零售门店达920家,几乎遍布全国各地,医药商业业务不仅能为企业赚钱,而且能打响同仁堂的品牌。

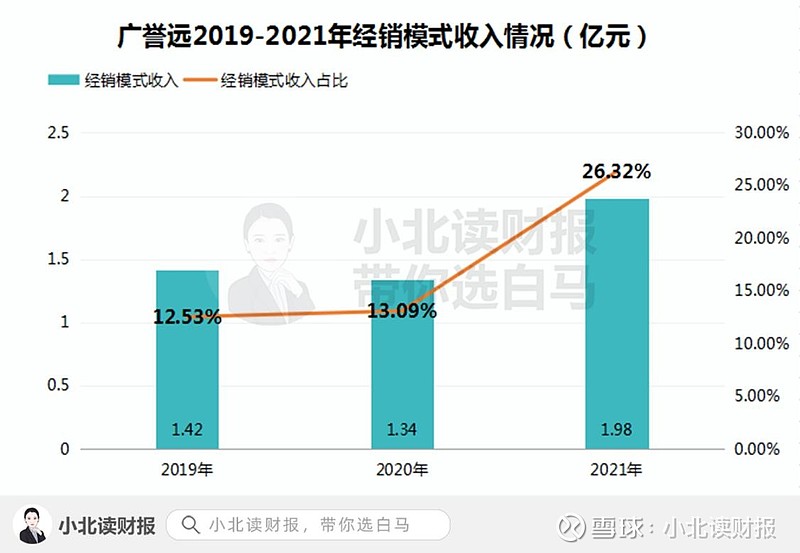

广誉远目前渠道网络从数量和管理上和同仁堂仍有较大差距,根据官网,目前广誉远在全国开设了约17家国医馆和220家国药堂,2021年年报中提到国医馆已经开设了29家,而且因为没钱自建,广誉远对国药堂大多数仅参股10%,但因为这一类渠道的建立,广誉远的经销模式的销售收入占比持续提升。

(数据来源于同花顺iFinD)

截至2021年,除了协作经销模式(下游为医药批发企业)销售收入有所下降之外,广誉远的代理销售和经销模式销售收入均是增长的,其中代理销售和经销模式虽然毛利率均略有下降,但仍处于较高水平且大于协作经销,给产品销售带来较大的利润空间。

(数据来源于广誉远2021年年报)

当然,不仅是因为毛利率下滑,2021年广誉远的销售费用也处于非常高的程度,2021年销售费用率一度达到了91.57%,其中71.12%均是市场推广费,可见广誉远已经走到了一个拐点,销售收入占比最高的协作经销收入虽在下滑,但随着广誉远品牌力的增强,是不是就能实现更高的销售收入呢?

要么突破,要么沉默。

三、总结一下

总的来看,我们通过将广誉远和同仁堂的产品(业务)和品牌力(渠道)进行对比,发现产品可能并不是广誉远与同仁堂的根本差距,品牌力才是,安宫牛黄丸早已不是同仁堂的独家产品,既然广誉远的安宫牛黄丸不是假药就肯定有销售市场,即使可能永远达不到同仁堂的体量。同时随着广誉远渠道的建设,广誉远品牌力仍然有很大提升空间,毕竟是有独家产品的中药老字号。

最后需要注意的是,市场当前锚定了广誉远2018年之前的销售水平,动态市盈率因此已经达到了500多倍,短期肯定需要消化估值,就看广誉远是否能在近两年实现超预期表现了。