鱼跃医疗的10年收入年化复合增长率为22.50%,净利润年化复合增长率为27%,10年平均净资产收益率为17.74%。公司于2008年4月18日上市,上市至今总市值翻了20多倍。

无论从业绩表现还是股价表现看,这样的公司都值得我们做分析,而分析鱼跃医疗的切入点,不妨从拆解净资产收益率入手,从中找到鱼跃医疗业绩增长的关键驱动因素。

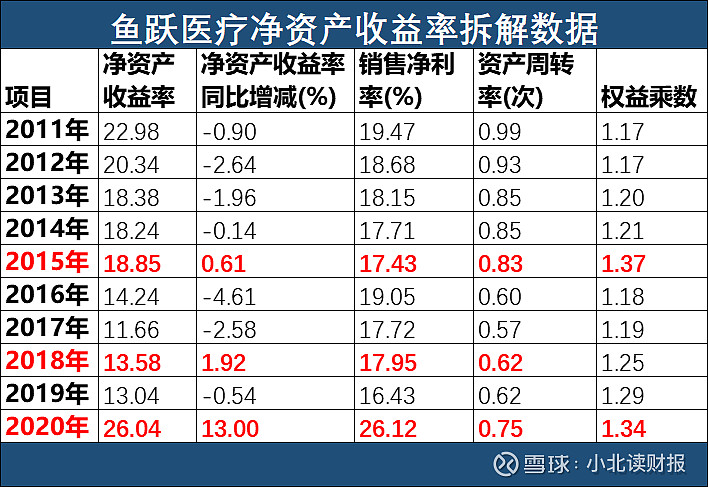

下图是2011—2020年鱼跃医疗净资产收益率的拆解数据。我们下面的分析将围绕这些数据展开。

一、鱼跃医疗10年净资产收益率概览

我们把鱼跃医疗当成一个生命体来看,看下近10年来公司的净资产收益率都有哪些变化。

从净资产收益率的变化趋势看,2015年、2018年和2020年是公司净资产收益率增速由负转正的关键节点;

从净资产收益率的驱动因素看,净利率是鱼跃医疗净资产收益率变化的主要驱动因素,除了2015年和2016年,两者整体呈现出同步变动的趋势。

2011—2014年,公司净利率下滑,净资产收益率下滑;

2015年,公司净利率下滑,净资产收益率增长;

2016年,公司净利率增长,净资产收益率下滑;

2017年,公司净利率下滑,净资产收益率下滑;

2018年,公司净利率增长,净资产收益率增长;

2019年,公司净利率下滑,净资产收益率下滑;

2020年,公司净利率增长,净资产收益率增长。

2015年公司净利率下滑,资产周转率也有所下降,但是公司使用的杠杆增长,因此净资产收益率是增长的;

2016年公司净利率增长,但是资产周转率下降,杠杆降低,因此净资产收益率是下降的。

因此,接下来的分析中,我们将以“净利率”为切入点,寻找鱼跃医疗业绩增长的驱动因素。

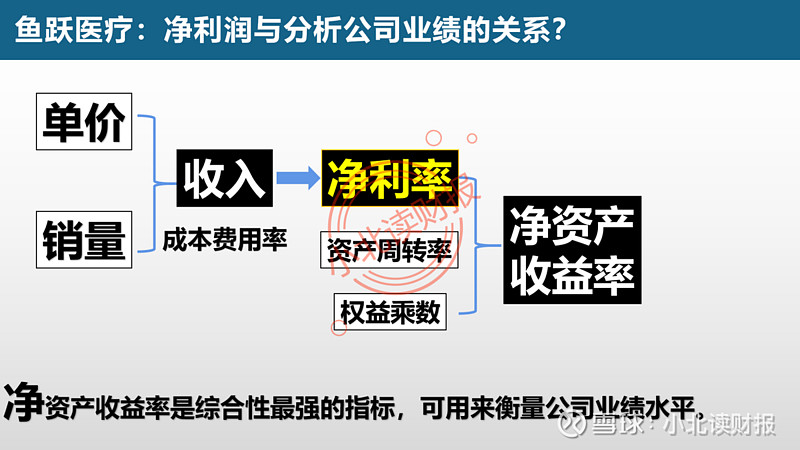

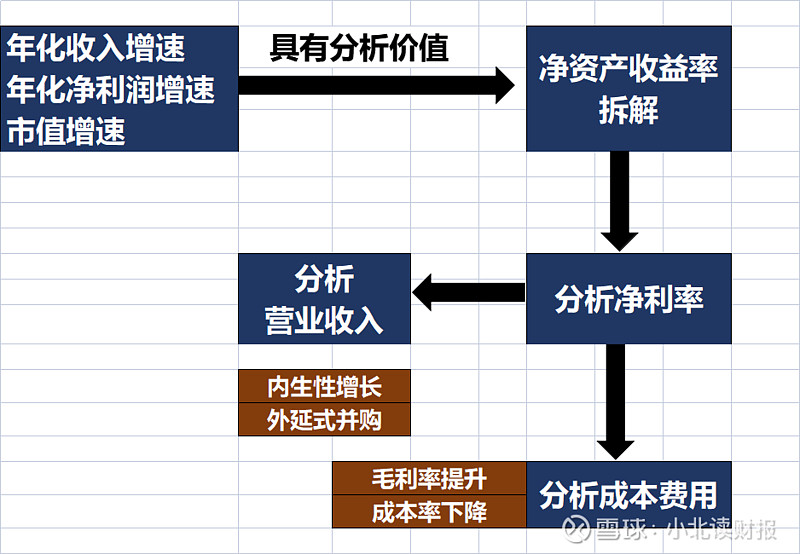

二、寻找鱼跃医疗净利润增长的驱动因素

净利润=收入-成本费用。

企业要想使得净利润最大化,需要增加收入或者减少成本费用。

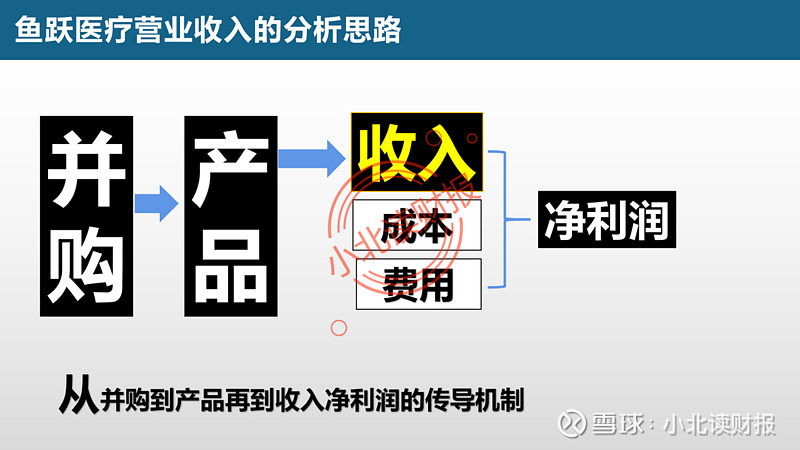

因此,我们在分析鱼跃医疗净利润增长的驱动因素时,也要从收入和成本费用两个方面入手,即去寻找公司收入增长的驱动因素,以及公司成本费用降低的原因。

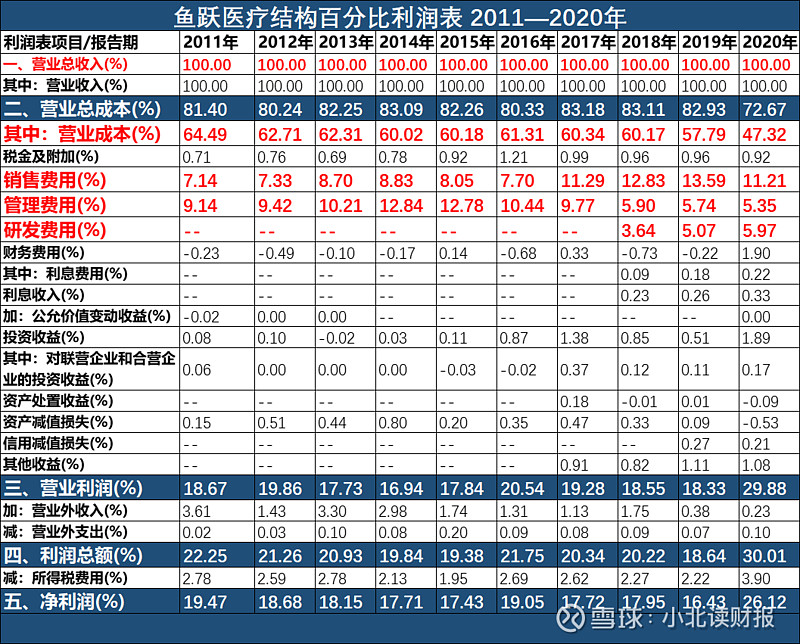

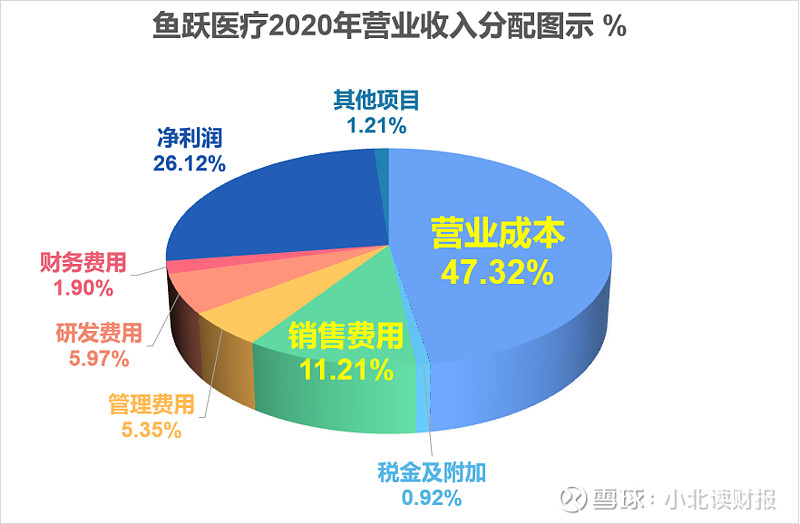

下图是根据“同花顺iFinD”整理的2011—2020年鱼跃医疗结构百分比利润表的数据。公司的营业总成本率从2011年的81.40%降至2020年的72.67%。

我们可以把营业收入当成一个蛋糕切成100份。

以2020年为例:

营业成本分走了47.32份蛋糕;

销售费用分走了11.21份;

管理费用分走了5.35份,研发费用分走了5.97份。

剩下的大约30份蛋糕鱼跃医疗还要分给银行用作利息费用、分给税务局用作税费支出,以及用于弥补各类损失。总之,该分的都分完以后,最后剩下的才是归企业所有的净利润。

因此,除了分析收入增长的驱动因素,再根据分到的蛋糕数量,我们在分析鱼跃医疗的净利率时,有四个项目是一定要关注的,即:

营业成本;销售费用;管理费用;以及研发费用。

三、净利润增长驱动因素之一:收入增长

⒈鱼跃医疗收入构成分析

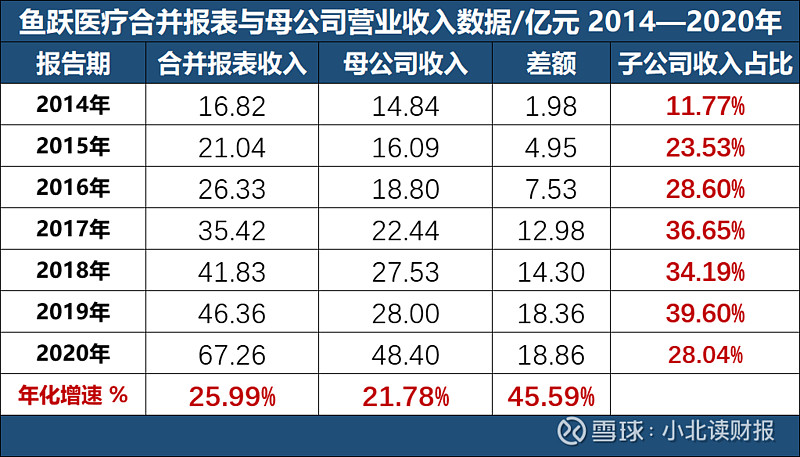

合并报表中的收入指的是母公司和子公司营业收入的和在抵销掉内部交易的数值。我们使用合并报表中的营业收入减去母公司报表中的营业收入,可以得到子公司为合并报表收入所做的贡献。

鱼跃医疗业绩增长是内生性增长与外延并购一起作用的结果。

从收入增速看,2014—2020年鱼跃医疗合并报表营业收入的复合增长率为25.99%,母公司收入复合增速为21.78%,子公司收入复合增速为45.59%;

从母子公司的收入占比看,子公司收入占合并报表收入的比重越来越高,近5年该比重在30%左右。

因此,鱼跃医疗的业绩增长,首先是母公司的业绩增长带来了公司收入的增长,其次是并购带来的收入增长。

⒉母公司收入增长分析

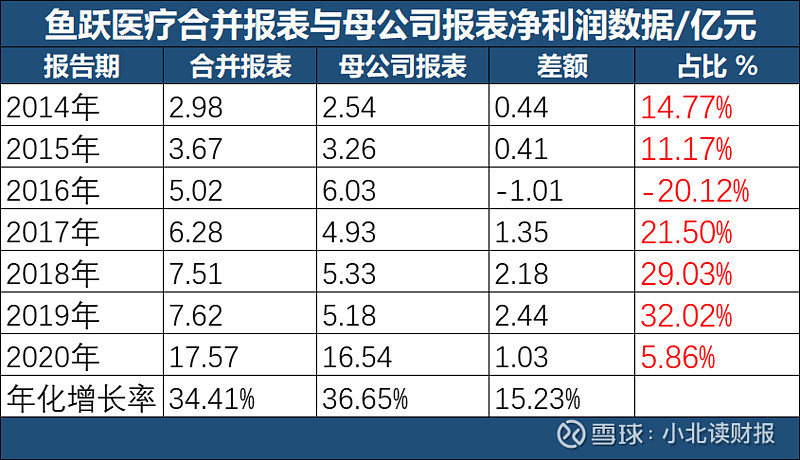

下图是鱼跃医疗合并报表净利润与母公司净利润的数据。

从中可以看出,近年来子公司为合并报表贡献的净利润占20%左右。2020年该比重大幅降低是因为疫情影响,母公司收入利润大幅增长,占比提高。2021年的业绩更具有参考性。

在进行一系列并购之前,鱼跃医疗母公司主营康复护理系列和医用供氧系列医疗器械产品的生产和销售。现在我们无法获取详细的收入构成数据,比如制氧机、血压计等每种产品的每年的销售额是多少,哪些产品的销售额增速最快,哪些产品的销售额下滑,企业卖得最好的是哪款产品。

但是通过营业收入的构成数据,我们能够大致得知公司的康复护理业务和医用供氧业务的收入和毛利率整体呈现出了上涨趋势。这是销量增加的成果还是产品提价的结果,或者是因为量价齐升,此处本文未获得有效数据无法给出答案。

⒊子公司业绩增长分析

鱼跃医疗收入增长的过程,也是品牌多元化、产品结构多元化的过程,同时也是企业并购扩张的历程。前面的净利润构成数据已经反映出了这一点。

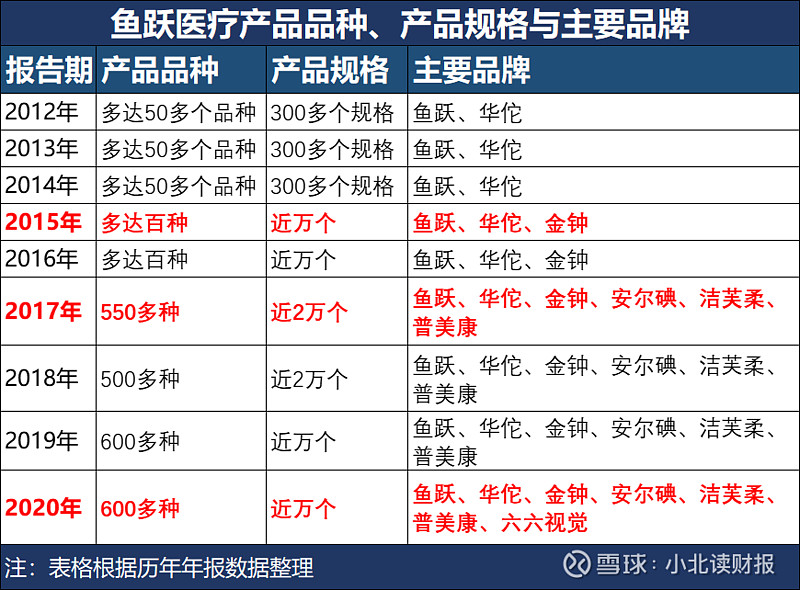

⑴鱼跃医疗产品品种、产品规格和品牌变化

如下图所示,2012—2020年,鱼跃医疗的产品品种从50多种达到了600多种,产品规格从300多增至近万个。

这里有三个关键节点:

2015年,公司从2个品牌鱼跃、华佗增至3个品牌鱼跃、华佗和金钟;

2017年,公司品牌数量增至6个,新增安尔碘、洁芙柔和普美康;

2020年,公司新增品牌六六视觉。

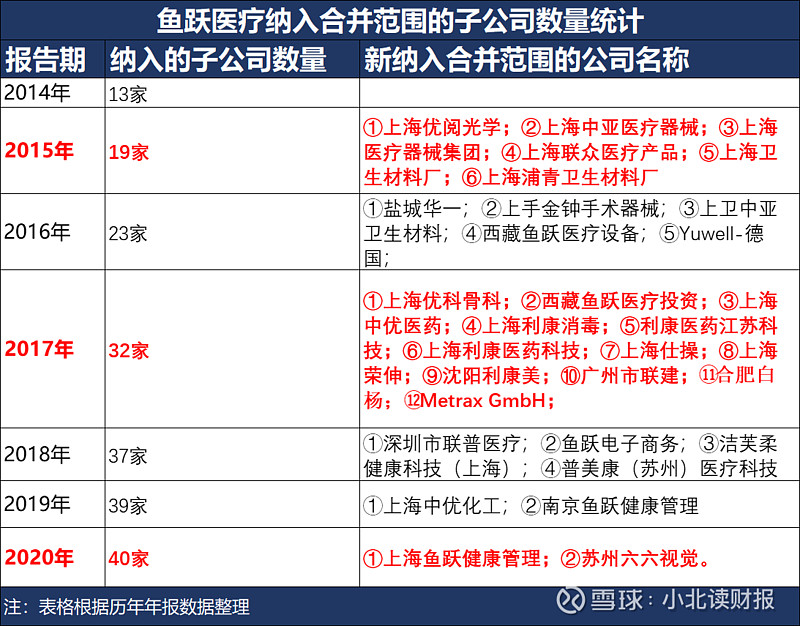

⑵鱼跃医疗的并购与扩张

下图是根据年报数据整理的鱼跃医疗2014年纳入合并范围的子公司数量,以及新纳入合并范围的子公司名称(下图未列示剔除合并范围的公司名称)。

在品牌增长较多的年份,鱼跃医疗的子公司数量增速也叫快,比如2015年和2017年。这是因为鱼跃医疗于2015年收购了上海医疗器械集团,将“金钟”品牌收入囊中;2017年公司收购了上海中优,“安尔碘”“洁芙柔”都是上海中优的品牌,同年,鱼跃医疗收购德国普美康;2020年,鱼跃医疗收购六六视觉。

公司在2020年年报中提到:

公司于近年接连完成了对上械集团、上海中优、德国曼吉士Metrax的收购,对美诺医疗AmsinoMedical的投资,并参股江苏视准医疗器械有限公司,对隐形眼镜产品领域进行战略布局,于2020年初完成对苏州六六视觉科技股份有限公司的并购。

因此鱼跃医疗的产品品种多元化之路、品牌多元化之路,正是企业的并购之路。

企业的收入是由销售产品提供的,我们要分析鱼跃医疗的收入构成,就得分析企业产品的来源。这就是为什么这部分内容要介绍鱼跃医疗的产品品种和品牌数量的变化、以及企业的并购事项的原因。

下图是鱼跃医疗各业务板块的收入数据。

2015年起,医用临床器械板块的收入增速很快,主要原因在于前面提到的对上海医疗器械集团的收购。这也提醒我们,在寻找鱼跃医疗业绩驱动因素的时候,要关注外延式并购对业绩的拉动作用;企业做了这么多并购,那么,被收购的企业现在的业绩怎么样?鱼跃医疗具备做并购的能力吗?

⑶鱼跃医疗子公司业绩分析

下图是根据年报数据整理的鱼跃医疗主要子公司的净利润数据。

这里面有五家子公司我们要重点关注:

一是上海医疗器械集团。

鱼跃医疗于2015年收购上海医疗器械集团,该子公司的净利润于2017年达到峰值7010.40万元,之后净利润开始下滑,但业绩整体好于刚收购时的业绩。

二是上海中优。

鱼跃医疗于2017年收购上海中优,并且上海中优的业绩保持了快速增长,特别是2020年受疫情影响,上海中优的净利润增至26244.80万元,成为盈利能力最好的子公司。

三是苏州医疗用品厂。

鱼跃医疗于2009年收购该厂,拥有了“鱼跃”之外的第二个品牌“华佗”。苏州医疗用品厂的净利润也实现了增长,从2013年的2085.59万元增至2020年的8772.48万元。

⑷如何分析鱼跃医疗企业并购的能力?

企业商业模式的选择离不开对行业本质的理解。

那些脱颖而出的企业,对行业本质的理解都很深刻,比如说全球最大的钢铁企业——米塔尔阿赛洛。

米塔尔钢铁厂于1976年在印尼成立,只用了30年的时间就从一个小小的钢铁厂做到了全球行业龙头。它能成功是因为抓住了钢铁业的三个核心要素:全球化,并购,和成本。在大家都没觉得钢铁行业是个全球性行业的时候,米塔尔就认为钢铁行业一定会走向全球化,最后拼的一定是规模和成本的竞争力,并展开了大规模并购。

上个月在鱼跃医疗调研的时候有人问到了这么一个问题:

公司并购六六视觉和中优医药是多次完成的,这次收购凯立特50.993%股权,后期是否有进一步加大并购的考虑。在接连的并购后,公司是否有对后续商誉的担忧?

管理层回答说:

若对并购有进一步的考虑,公司会依法履行合规义务。公司目前11亿的商誉中,大部分来自于2016年公司对中优的收购。在此次收购前,中优的净利润在7千万左右,到2020年已经实现了2亿多的净利润,事实证明这是一次成功的收购,目前来看中优对应的商誉也没有任何减值的担忧。

通过资本的手段,未来公司还会择机继续并购,也会密切的评估并购对报表的影响和风险,控制好并购的节奏。对于公司现有的资产规模来讲,当前的商誉规模是风险可控且相对健康的。

对于国内医疗器械企业来说,通过外延式扩张进行产业整合是企业未来发展的必经之路,因此做并购的能力对企业来说就尤为重要。

我们通过鱼跃医疗子公司的数据可知,它对上海中优、苏州医疗用品厂都取得了很好的效果;那么,支撑企业做并购的能力有哪些,是筹资资金的能力还是并购经验?鱼跃医疗在上海中优身上的并购经验,能否复制到其他并购项目中?这就触及到我的知识盲区了。

⒌鱼跃医疗成长性分析总结

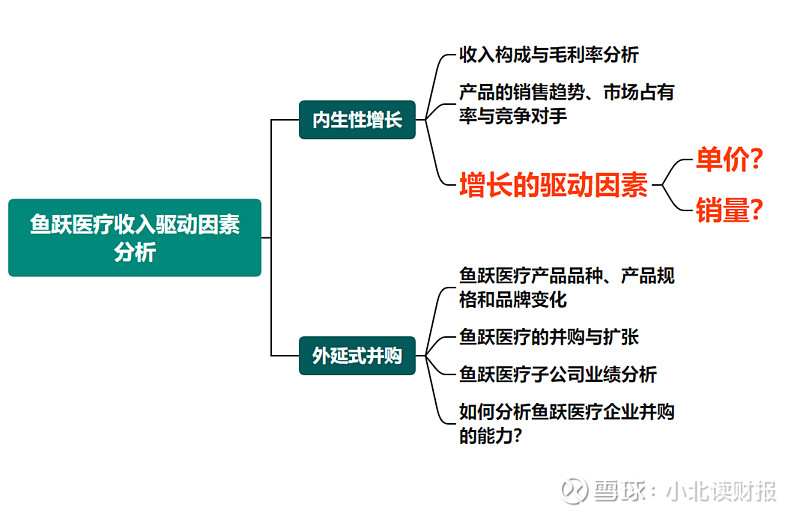

下图是本文第三节鱼跃医疗收入驱动因素分析的思维导图。

公司内生性增长部分,究竟是产品提价驱动的还是销量增长驱动的,此处本文没有做分析;另外,企业的内生性增长,是因为行业增长带来了红利,还是因为企业自身的努力,此处我们也因为信息不足无法给出分析。

不过以后我们分析鱼跃医疗的时候就有了分析的切入点——关注不同品牌下的产品的成长性。

四、净利润增长驱动因素之二:成本率下降

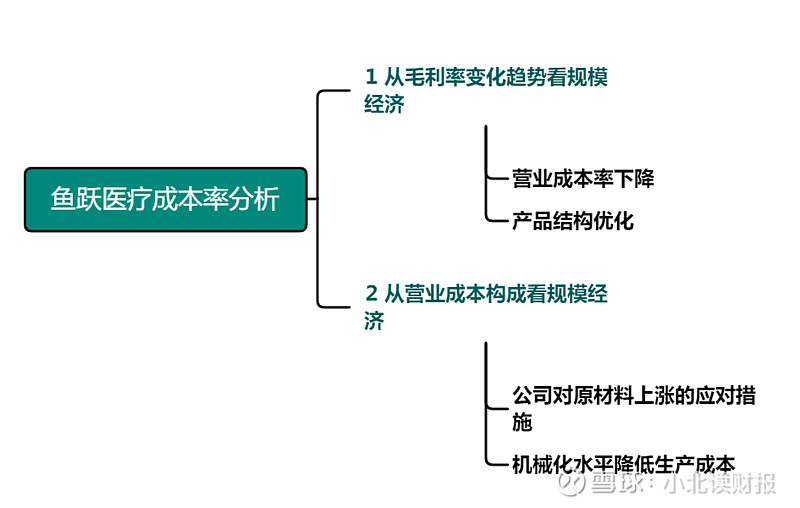

规模经济是商业社会的万有引力,企业的其他竞争优势只有跟规模优势结合,才会给企业带来竞争壁垒。那么,鱼跃医疗是一家具备规模经济的公司吗?

⒈从毛利率变化趋势看规模经济

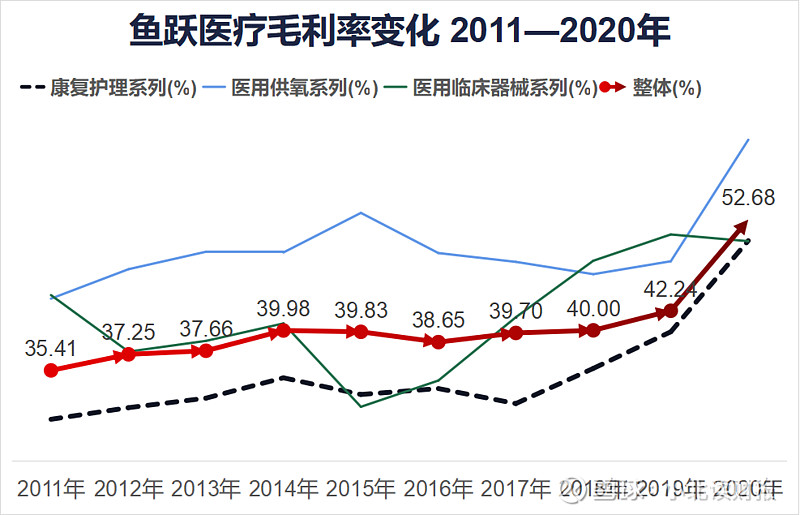

下图是2011—2020年鱼跃医疗毛利率变化趋势的图示。

红线表示公司整体的毛利率水平,从2011年的35.41%升至2020年的52.68%;

康复护理系列和医用临床器械系列产品的毛利率也有明显的上涨趋势。

毛利率=1-营业成本率。

毛利率提升,是因为营业成本率下降。

那么,鱼跃医疗的营业成本都包括哪些支出呢?

⒉从营业成本构成看规模经济

根据招股书里的说法:

制氧机的主要原材料为压缩机、分子筛、电器控制线路板、ABS塑料等;

氧气阀的主要原材料为铝材和铜材;

手动轮椅车生产需要轮胎、冷薄板、牛津纺、焊管等原材料;

电动轮椅生产需要控制器、电机、座椅等原材料;

总之,产品所需的电子元器件、ABS塑料、小型电机、PVC涂层料等原材料均可通过公司现有国内渠道采购获得。

除了原材料成本,人工成本和制造费用也是鱼跃医疗营业成本的重要组成部分。

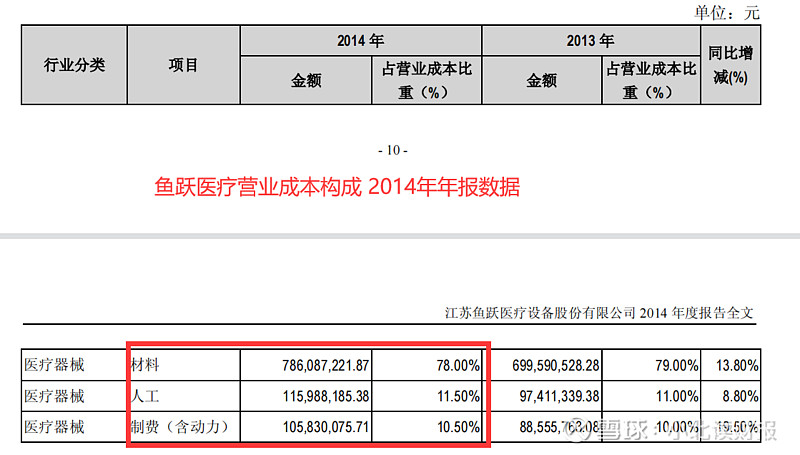

2015年起,鱼跃医疗的年报中不再披露营业成本的具体构成,我们只能查找到2014年的数据。2014年,原材料成本占营业成本的比重为78%。

因此,原材料价格的变动,是影响鱼跃医疗毛利率水平的重要因素。

调研的时候管理层对下面四个问题的回答,可供我们参考。

⑴今年原材料成本上涨比较高,对公司的影响有多大?公司有哪些应对措施?

首先,公司采购部对大宗原材料采购有持续的价格监控机制和成熟的战略库存体系,当判断原材料成本价格上升趋势明显时,公司会通过合理规划原材料库存的方式来平滑短期需求的冲击。

其次,降本增效是生产部门每年的考核目标之一,公司的生产管理人员会在生产实践中通过有效的方式来降低成本,提高效益。

另外,公司的销售收入正在健康的快速增长,大宗原材料的供应成本也在被摊薄。

最后,今年确实存在全行业原材料价格上涨的趋势,但是公司最关注的不是成本上涨问题,而是供应链危机,比如芯片、传感器短缺。供应链危机对于公司这样的行业头部企业反而是机会更多,这正是扩张市场份额的时机。

⑵公司的自动化水平比较高,在行业之处于什么水平?自动化取代人工可以节约多少成本?

公司历来重视自动化制造的发展,目前各产品线的自动化程度在行业内都是标杆。公司河阳生产基地1000亩的场地,公司生产车间40万平方,整个公司的物流系统都是全自动化的,从车间到仓储中心没有工人。

制造型企业是需要长期积累的,公司现有的自动化水平得益于公司多年来对制造的重视、积累以及企业的持续健康发展。

⑶请问公司直接生产工人和管理人员分别有多少人?

答:公司整体有5000多员工,生产管理和一线员工大约占比40%左右。这需要将收购的子公司分开来看,公司本身的员工中核心业务的制造工人是非常少的。公司的战略是把核心业务的机械化、智能化打造好,对于收购的子公司加快一系列的孵化支持,让子公司也按照母公司的发展要求进化。

公司的针灸针车间,2009年收购时一年销售大约2亿支,大概需要500工人。现在车间里只有6个人,生产同样数量的产品,若要按照原来的工序则需要5000人,公司肯定会亏损。收购后公司积极进行了自动化改革,车间里的机器都是公司自己发明的。

去年该企业有超过8000万的净利润,收购时只有200万的净利润。在医疗器械行业里,公司的自动化水平还是比较领先的,但跳出医疗行业来看,相较于一些其他行业的领先企业,公司还需要进一步的提升。

下图是调研时在针灸针和制氧机生产车间拍的照片。

⑷关于公司毛利率的问题

公司2018年毛利率39%,2019年是42%,2020年52.68%,今年前三季度是49%。如果2022年、2023年疫情消退,公司毛利率会不会回到2019年的水平?

公司2021年前三季度的毛利率相较于2019年同期提升了8%,原因主要有三点。

第一是公司在2020年下半年剥离掉了上海联众这家孙公司,上海联众在2019年的收入体量是3.56亿,但是净利率只有0.78%,在剥离掉上海联众后,公司盈利能力持续提升。

第二是在2020年下半年,公司将天猫门店收归自营,这对毛利率的提升也是可持续的。

第三是公司产品结构的改善,高毛利产品的占比在逐渐提升,并且维持了较好的增长。

2021年前三季度的毛利率相较于2020年同期下降了6%,原因主要有两点。

第一是2020年公司产品销售结构中抗疫物资占比比较大,今年前三季度虽然也有制氧机产品相关的出口,但公司基本没有涨价或者涨价的幅度很小,没有受到疫情太大的影响,所以今年的毛利率反映了公司常态化的情况;

第二是今年原材料成本上涨,依托公司稳定的供应链体系,从全年来看原材料涨价对毛利率的影响可能在1%左右。

随着公司产品结构的持续改善,生产智能化的不断升级,长期来看,公司的盈利能力还是有上升的空间。

五、净利润增长驱动因素之三:期间费用率分析

鱼跃医疗的期间费用率并没有明显下降,相比于2011年呈现出了上涨的趋势,因此,期间费用不是净利润增长的驱动因素,故我们不再细分销售费用、管理费用和财务费用做详细分析。

六、本文总结

本文从净资产收益率入手,通过查看年报数据,来寻找鱼跃医疗业绩增长的驱动因素。

从收入端看,内生性增长和外延式并购是鱼跃医疗收入增长的来源。我们要重点关注不同产品的盈利能力,以及企业并购的能力。

在成本费用端看,成本率下降是公司毛利率提高的加分项。对原材料采购的把控,以及公司的自动化水平,都将有益于降低公司的营业成本。

在分析的过程中,我们还有很多未尽事项。

但是企业分析本就是一个从“不知道自己不知道什么”到“知道自己不知道什么”的过程。至少以后我们在分析鱼跃医疗的时候,知道切入点在哪里了。而且鱼跃医疗的分析思路,用在其他企业身上,或许也适用。

注:

本人无利益相关,仅将调研所见所闻与个人的思考进行分享,方便有兴趣的投资者更好地了解行业与公司。