$永辉超市(SH601933)$ $家家悦(SH603708)$ $三江购物(SH601116)$

永辉超市是【价值50】里面涨幅很不好的一只股票。

统计数据截至2020年9月9号,过去1年千禾味业涨了230.50%,但是永辉超市跌了6.59%。收入800多亿的永辉的表现为什么如此不给力?难道它不是生鲜龙头了吗?

更打脸的是,收入规模152亿、80%以上的销售在山东省内的家家悦,过去一年股价涨了50%。长江后浪推前浪,小弟的股票表现反超老大哥,不知道永辉作何感想。

一、永辉全国性扩张,是福还是祸?

永辉近年来最大的动作就是在全国开店,这是分析永辉不能避开的问题。

我们从三个方面来分析全国性扩张对永辉的影响。一是对永辉业绩的影响,二是对永辉资本结构的影响,三是对永辉未来发展的影响。

二、扩张对永辉业绩的影响:毛利率下降

永辉超市生鲜业务的毛利率近年来呈下降趋势,且低于家家悦,这是让永辉的投资者很头疼的地方。

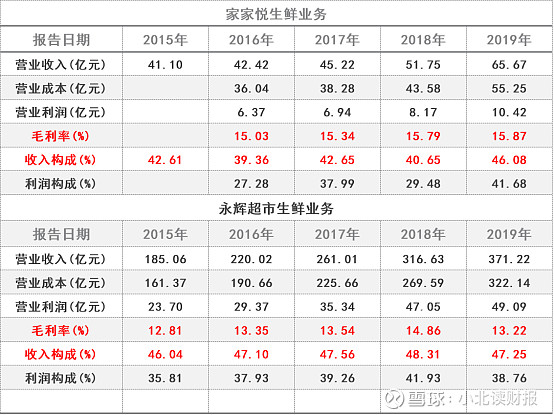

下面是近年来两家公司生鲜业务毛利率的数据。两家超市的生鲜业务占比都接近50%,但是家家悦生鲜业务的毛利率能做到16%,永辉超市最高只做到了15%,2019年永辉的生鲜毛利率甚至下滑到了13%。

那么,为什么永辉的毛利率会出现下滑呢?

永辉在年报里给出的毛利率下滑的原因是,公司2019年下半年加速扩张规模,增加促销活动,大力推广到家业务拉新引流,从而导致了公司整体毛利率的下滑。

这里面的关键词有两个,一是“扩张”,而是“促销”。

扩张导致公司在新进市场没有议价能力,采购成本高,推高了营业成本;

扩张导致公司在新进市场通过降价促销的方式来占领市场,降低了营业收入;

营业成本增加,营业收入下降,双重影响降低了公司的毛利率。

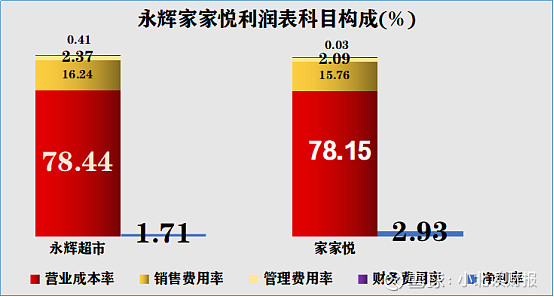

下面是永辉超市与家家悦成本费用构成的图示。永辉的营业成本率是78.44%,比家家悦高0.3个百分点。

家家悦的销售范围集中在它的大本营胶东地区,由于在当地具有先发优势且销售半径小,它就可以把毛利率做到17%多。

家家悦的大本营在福建地区,2018年它在福建的毛利率做到了18.74%;

但是在北京天津、河南河北这些地区,它的毛利率在15%左右,低于在福建的盈利水平。还是那句话,在新进市场,永辉需要采取降价促销等方式来迅速占领市场,但降价降低了新进市场的主营业务毛利率。

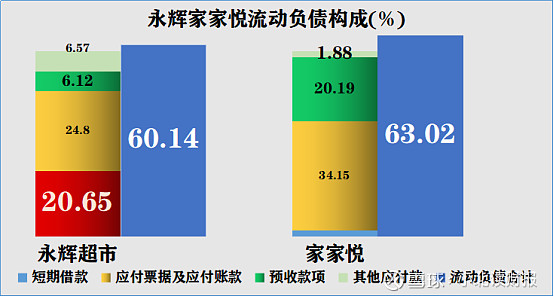

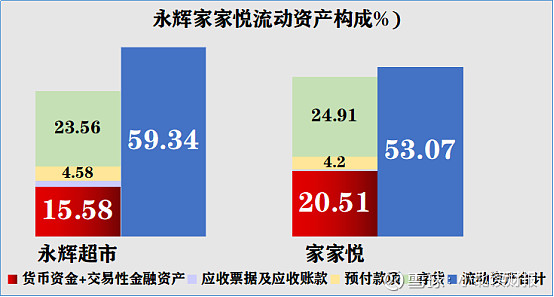

三、扩张对永辉资本结构的影响:负债增加

永辉的财务费用高于家家悦,这是因为全国性扩张带来了资金需求,永辉开始借款。2019年永辉的短期负债占总资产的20.65%,而家家悦几乎没有负债。

借钱是因为缺钱,永辉账上的货币资金含量也不如家家悦高。从现金流量表看,永辉购买固定资产、无形资产支付的现金越来越多;经营活动现金流入多,流出多,导致经营活动现金流净额减少,所以永辉就只能借钱来满足扩张的需求了。

四、扩张对永辉未来的影响:未来可期

生鲜是零售行业最好的流量入口,永辉在全国开店、永辉以生鲜为主打这个方向没有错,所以接下来的问题是,永辉能不能把生鲜做好。

要做好生鲜超市永辉至少要做好两个方面:一是控制好成本费用,特别是采购成本;二是提高周转效率,特别是存货周转率。

成本费用的控制主要靠规模优势和管理水平,包括降低采购成本和降低库存商品的损耗率;降低损耗率要靠企业的管理水平。

在具备规模优势的条件下,通过全国统一采购和直接采购,永辉可以提高对上下游的议价能力,减少中间流通环节,降低采购成本;通过积累的做生鲜的经验,降低商品损耗率。2019年永辉商品损耗费达到了2亿元,占管理费用的10%,希望该比率还能继续降低。

五、家家悦需要全国性扩张吗?

家家悦的报表数据比永辉超市好看,但是家家悦取得当前业绩的前提是,它的市场主要在山东,而非像永辉超市一样做全国性扩张。永辉近年来赢利水平下降,是它全国性扩张、探求业绩增长模式付出的代价。如果家家悦也像永辉一样全国扩张,谁能保证它不会付出业绩下滑的代价呢?

有一种可能是,山东的零售市场大,足以支撑家家悦未来的业绩成长,所以家家悦不必省外扩张就能维持收入增长。这个数据我没算过。但是区域性的市场必然不如全国性的市场大,你要做白酒行业的茅台五粮液,还是甘心做走不出新疆的伊力特?

所以,我更倾向于把永辉的全国性扩张看作是“福”而非“祸”,希望永辉的管理和资金能跟得上它扩张的速度,毕竟我很想很想在永辉超市买到比大润发还便宜的水果和肉~今年炖猪蹄,明天炖鸡腿,难道它们不香吗?

文末划重点: