$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $海天味业(SH603288)$

还在因为看不懂项目繁多的上市公司报表而烦恼吗?还在因为读不懂企业发展逻辑而被深度套牢吗?还不明白为什么每天辛苦盯盘频繁操作却还是稳赔不赚?想要真正在资本市场中捞得一桶金,你要做的是企业价值投资而不是价格短线投机!

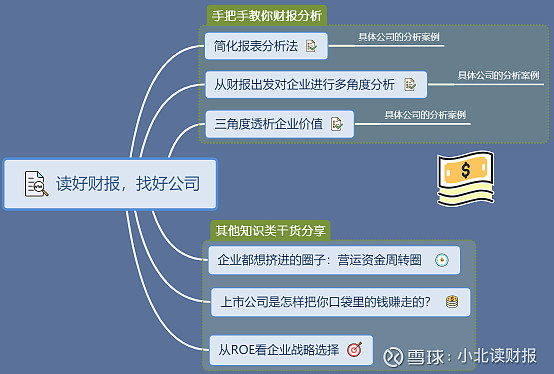

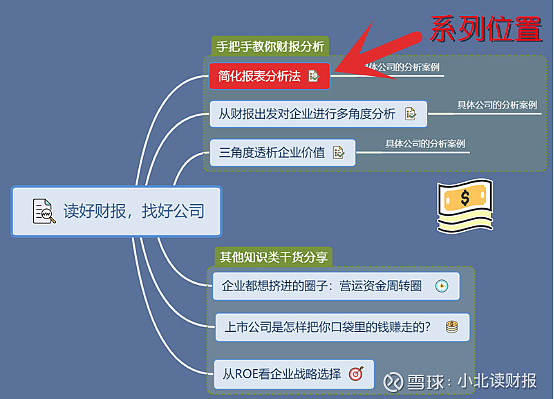

小北读财报将在近期推出“读好财报,找好公司”干货分享系列,与大家一同探讨财务分析方法,挖掘企业背后的生长逻辑!今天先为大家带来系列中的简化报表分析法,剩余系列文章敬请期待嗷~

读好财报,找好公司——简化报表分析法

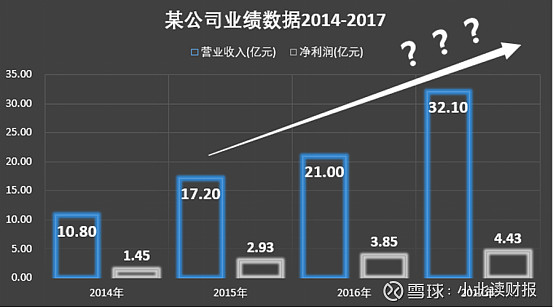

在进入正文之前我们先来看这样一个例子。某公司2014-2017年实现营业收入10.8亿元、17.2亿元、21.0亿元、32.1亿元,净利润也在保持稳步增长状态。根据这些数据我们能作出:这个公司还行,未来还会稳定发展的判断吗?答案是万万不能。事实是,2018-2019年公司净利润达到-7.77亿元、-30.8亿元,被直接挂上*ST。

那么如何判断一家企业到底是真赚钱还是假赚钱呢?为什么部分上市公司营业收入与利润一直保持高水平但突然开始连年亏损直到被挂上ST呢?为了解决这些问题我们需要从企业发展的底层逻辑出发:

企业为了盈利首先要投入资本,然后将资本转化为资产,资产为企业带来收入,最后收入转化为利润、利润转化为现金流使得企业能够进行下一步的扩张与生产。

而财务报表分析是研究透一家企业价值的根本出发点,今天我们就将繁杂的报表简化为四个简表,按照资本、资产、收入、利润、现金流的逻辑顺序来探究企业真实的盈利质量。

我们需要作出以下四张简化报表:简化负债表、简化资产表、简化利润表、简化现金流量表。然后选择目标企业,按顺序逐一分析:

一、简化负债表:资本的来源

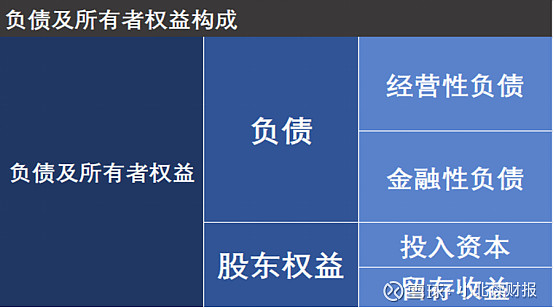

我们首先从企业的资金来源看起,也就是资本投入。企业的资本结构可以分为负债和所有者权益两部分,而负债又分为经营性负债和金融性负债。这二者虽然同为企业的负债构成部分,但从它们的构成占比中却能反映出不同的负债质量。

这其中经营性负债包括企业上游的应付账款、应付票据以及下游的预收款项等,也就是企业在经营过程中占用上下游其他企业的资金。这种负债是企业经营活动产生的且无需支付利息,所以又称无息负债。

另一种金融性负债指的是企业的重融资业务,也就是从银行等借的钱,这种负债含有利息,也就是有息负债。

从企业的负债构成来看,经营性负债占比高、金融性负债占比低一般是好公司的体现。

而企业的所有者权益又可以分为投入资本与留存收益。其中投入资本指的是股东投入的钱,而留存收益指的是企业给股东赚的钱。不言而喻,留存收益的比重大、投入资本的比重小可以反映出企业优秀的盈利能力。

以上对企业负债以及所有者权益的四个分类:经营性负债、金融性负债、投入资本、留存收益可以看作企业发展的四大内在动力。动力来源不同,企业的盈利能力盈利质量也就不同。我们可以将企业看做一个活生生的人,那么经营性负债与留存收益就可以看做企业的自身造血,而金融性负债与投入资本则是外部的输血。这样来看,企业这个 “人”的自身造血比例越高越健康,当金融危机来袭时,外部输血可能会突然停止,依赖外界资金的企业势必无法存活下去。

二、简化资产表与简化利润表:资产的结构与收入的质量

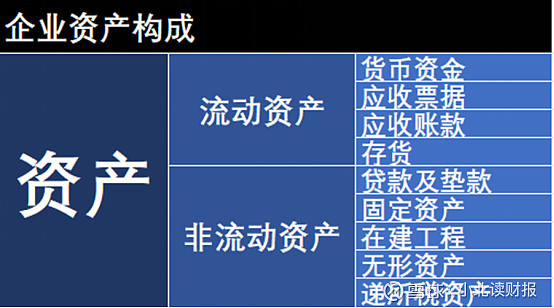

在看完了简化负债表之后,我们对企业的资本投入状况有了一定的了解,接下来再来关注简化资产表,看看企业资本转化为资产后是否还是一个健康的状态,我们可以将资产表与简化利润表结合起来看。

一个企业的资产结构决定了它的盈利质量和偿债能力。

企业资产可以分为流动资产和固定资产两大类,流动资产是指企业投入进去一年之内能变现、流动性较强的资产;非流动资产则是长时间才能变现、流动性较差的资产。企业流动资产占比越高说明公司资产流动性越好,不会出现重资产、慢周转的弊端。

而流动资产中不同项目的不同占比也能反映出企业真实的盈利能力。货币资金越多说明企业拿到手的实实在在的钱越多、经营状况越良好。与之相对,如果大部分流动资产全都在应收账款和存货里,这就是企业的一种“假赚钱”现象,这一点我们可以结合简化利润表一起来看。举个例子:

某企业一年赚了1000万,老板十分满意,想让财务从中拿出300万来投个项目,然而却财务却拿不出现钱来,原因就是这些钱全都囤积在存货和应收账款里而不是实实在在的货币资金。

所以说不光要看企业营收净利是否增长,还要看增长的是哪一部分资产。因为企业要是想让报表好看,其实很容易将收入和利润做的很高,如采用赊销、积压存货等手段。我们再来举个例子:

A公司一年只卖一件产品,售价100万,其中变动成本40万、固定成本40万、利润20万。但公司经营状况不佳想要做高利润,于是第二年公司生产了两件产品,只卖出一件收入100万,其中变动成本还是40万,固定成本被摊薄变为20万,这样一来利润就变成了40万!当然该企业如果不提高销售能力,不断积压存货来虚增利润,最终只能导致存货清仓处理,瞬间出现巨额亏损。

所以说,看清企业资产结构状况至关重要,同时还要注意一些特殊项目,如流动资产中的在建工程。许多企业会将不良资产都扔到在建工程中,出现该工程多年一直在建而不完工的状况,所以财报数据的虚与实还需要对这些项目进一步深入探究。

三、简化利润表与现金流表:收入、利润与现金流

简化利润表是企业业绩的大致概况,将利润表与现金流量表结合起来往往可以发现问题。我们可以从成长性与结构两个方面入手分析。

所谓成长性其实就是企业自身在时间上的纵向对比,从营业收入、净利润等指标多年来的走势以及波动幅度大致可以判断出该企业历年的成长状况。

而结构方面,我们可以找到营业收入的具体构成。一个好公司的主营业务一定是占比最高的而且是十分稳定的。除此之外,非主营业务收入也十分重要,许多企业常常会在这个项目上做手脚,我们需要进一步探究营业外收入的质量。如格力电器的高质量营业外收入来自于技术创新政府奖金等。

对比现金流量表我们也能看出企业的收入利润是否真的注了水:如果一个企业的利润很高,但经营现金流为负,说明企业的利润中含水量较高,收到的钱并没有有效地转化为实实在在的现金。

单从企业的简化现金流表来看,如果一个企业经营现金流、投资现金流都为负,而筹资现金流为正,说明它一直靠外部输血存活,自身内部造血功能弱,这样的企业在危机来袭时将表现得十分脆弱。

四、总结与预告

从四张简化报表中,我们可以对企业整体的发展状况有一个大致的了解。发现报表中的问题,然后深入探究刨根问底,判断出企业是真赚钱还是假赚钱、是否有成长与投资的价值,这是我们的最终目标。

好了,教给大家简表的分析方法,是不是还差一些实战演练呢,下期我们将用这个思路对具体企业进行具体分析,不要错过嗷。

想看我分析哪家公司,欢迎大家下方评论留言~