在2023年上半年财报粉笔和行业第一中公教育的收入差距只有不到5%

粉笔是中国目前在非学历职业教育培训服务公司里,在国内非常有优势位置的上市公司。粉笔成立于 2015年,在专门深入做职业教育这个领域后8年,在 2023 年 1 月在香港上市。在粉笔上市前大约2-3年,粉笔招股说明书中,粉笔和行业第一名市场份额是4%对10%。而在最新2023年1H财报上,因为没有新公司上市,缺乏第三方的市场份额统计,但从上市公开财报上,粉笔和行业第一中公教育的收入,为16.8亿和17.2亿,差距已经缩小到只有5%左右。(这里要考虑到粉笔和中公商业模式是有些区别,粉笔主要是线上,而中公以线下为主)。这次和管理层交流主要是包括粉笔的业务现状,行业情况,和未来发展规划。

2023年上半年粉笔财报主要财务和运营数据

粉笔发布2023年上半年财报,收入16.8亿,同比增长16%,净利润为8147万,去年同期为-3.9亿,经调整净利润2.88亿,同比增长201%。

受益于疫情结束,秩序恢复,线下课程增长32%,占收入比重41%。

在线业务收入为7.3亿,同比增长2%,占收入比重43%。

图书业务2.59亿,同比增长23%,占收入比重15%,去年公司开发团队共350人左右,其中内容开发团队为250人左右。粉笔是要求内容开发团队一定要参与一线教学活动,保证能更好研发和编写教材。

截至2023年上半年,公司的平均月活为920万(在2019年时,公司月活为292万,粉笔目前APP的题库题目约在2.5万道左右,线上练习次数在20亿次,APP可以对用户的答题试卷进行自动批改,随着AI技术进步,自动批改效率也在逐步提升),同比增长23%,创公司历史新高

公司毛利增长24%到8.56亿,毛利率同比增长3.4%到50.9%

线下培训服务毛利率同比提升10%到46.3%,

公司合同负债为1.88亿,同比增长59.6%,主要是预付课程费用增加

退课负债为2.22亿,同比减少19.3%,主要是需要退课的课程费用下降

经营现金流为3.75亿,同比增长554%

公司目前累积注册用户5620万,运营中心186个,受到疫情影响,公司过去2-3年线下运营中心有一定收缩(也有考试延期的影响),公司目前拥有教师3500人左右,内容开发团队250人左右。公司雇员人数从22年末的7440人下降到23年上半年的7208人。

公考市场和产品特点,和粉笔产品特点

相较于传统线下培训,线上培训有几个优点

(1)时间灵活,适合无法全脱产,边工作边考试的在职考生

(2)费用低

(3)对于地理位置不方便学员,可以超越地理位置限制,接受最一流教学

(4)线上培训按照班的人数,教育的质量,进行分级从最开始早期大班就是系统班,在到最近2-3年快速提升的精品班。

在2014年粉笔推出在线公职人员考试系统班课程,就是互联网大课,后续公司也推出了其他事业单位,教师等资格考试系统课程。而精品班就类似于互联网小班课是在2020年推出,满足用户和学生希望在互联网上小班课的需求。

线下业务优势是

(1)学习氛围相对更好,对于自律性较弱学生比较有帮助

(2)因为公考考试存在面试,所以线下教学还是很有价值的

传统考试培训市场,有非常多的市场投入费用(就是广告费),这是很多人可以铺天盖地看到教育培训广告的原因。虽然广告费用不低,但一个课程销售线下课程少的小几百元,一千多,多的好几千,还有上万的,高回报高投入。以2022年数据,粉笔的销售费用除付费人次为71元每人,而同业约在400-450元每人的水平,行业第一中公教育差不多就在这个水平。(就是粉笔的获客里,自然流量多不少,所以他的单人获客对应销售费用低)

粉笔最近降低退课率,行业目前对线下课程在课程质量上并不是很重视。原来我在新东方工作过,新东方最早是前8节不满意可以退课,很早的时候20年前,之后改成4节课。就是课程规模提升,师资无法保持在之前小而精的状态,退课率上升,所以修改了退课政策。粉笔目前退课率是优化到4%,就是希望可以通过对退课率的优化提升课程质量。

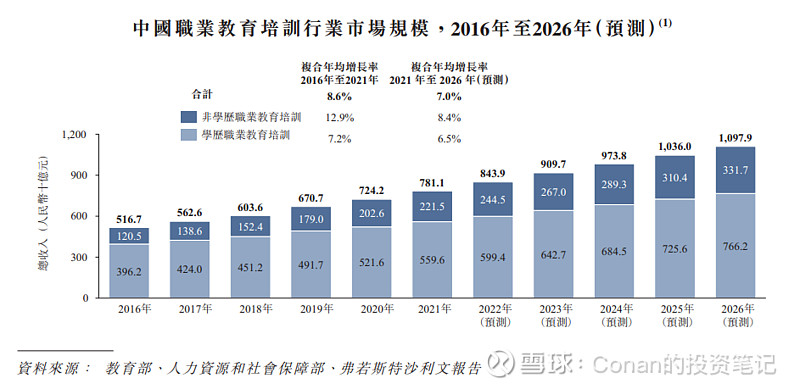

职业考试培训行业市场格局

按照比较常见给上市公司做市场调研材料的弗若斯特沙利文的报告,中国职业教育培训规模在2016到2021年为从5167亿增长到7811亿。预期到26年增长到10979亿。相比有些过剩的学历教育,职业教育培训和职业资格考试培训教育和就业息息相关。需求更加刚性,这几年受影响非常小,发展也很不错。像公考市场大约1年是2000万人考试,考次在3000-4000万左右。

按照粉笔上市时,弗若斯特沙利文做的市场报告,在职业考试培训行业市场占有率前5公司市场份额为22%左右,其中最大是以线下为主的中公教育,市场份额是10%左右,以线上教育为主的粉笔市场份额为4%。在2022年的粉笔和中公教育的收入为28.1亿和48.2亿,而到23年上半年,两者收入为16.8亿和17.2亿。粉笔和中公已经非常接近,现在市场份额两者也应该更加接近。粉笔可以在最近几年一直缩小和中公教育的差距,主要原因是(1)疫情对线上影响非常小,还有促进作用,即便疫情结束以后,线上教育也得到更好普及

(2)相对过去的学生,现在更年轻的学生更加接受线上教育

(3)随着互联网技术和带宽进步,线上教育的质量越来越好

随着时间发展,粉笔的优势越来越大,就出现和之前行业第一差距越来越小这种局面

而因为公考存在线下面试环节,所以粉笔是用OMO的模式(线下结合线上)。在上市前的2019到2021年,粉笔线下课程会有中大约有65-85%的学员是通过线上产品付费会员转化过来的,而线下课程的客单价是线上课程大约5-10倍左右。这也就是上文提到的情况,线上课程实际成立线下课程非常好低成本获客入口。

职业教育考试是一个相对不是那么火的市场。这样的市场有一个比较隐性的好处,就是通常也不会有大量的公司参与进来,来争夺市场,所以这个行业很多公司在技术投入上,没有粉笔投入的那么极致。所以粉笔的线上结合线下的模式在这个行业比较行得通。

目前粉笔老师在中报截止日期有3536人,其中可以上大班课的老师在600人左右,约有100人左右是核心骨干老师,可以编写教材和培训其他老师,研发教学模式的老师,这部分也是收入最高的老师,包括像李梦圆和赵晓曦这样的明星讲师,其余2000多人是可以上小班课的老师。小班课的人数是少于大班课的,老师的压力和需要照顾的学生数量降低,授课难度也有下降,精品的小班课的除外,小班课更加类似于一个服务行业。

公司招股说明书里的,粉笔的课程分类和价格情况

粉笔发展历程

粉笔成立于2015年,目标是通过用科技和互联网提升和优化国内非学历教育培训服务的情况,在23年1月在香港上市。

公司核心管理层持股36.3%,4人为一致行动人,其中创始人董事长兼首席执行官张小龙持股12.26%,联合创始人及总裁兼首席技术官魏亮负责公司技术研发,曾任职于腾讯,持股4.06% 。从现在回看历史,分在几年前K12和学生考试业务是融资的热点,而职业教育在当时并没有被非常重视。其他相关行业龙头不重视,这反而给了参与职业教育考试公司非常难得的发展机会。

粉笔长期的发展目标

未来,粉笔长期发展目标是到90-100亿收入。而粉笔目前是以考公教育为主,主要是希望可以做深这个行业,在这个行业做到一个程度之后,其他职业教育,比如医学考试资格,司法考试资格,粉笔都会用类似模式线上结合线下模式去做。

最后

职业教育培训市场是一个细分市场,很多巨头没有进入这个行业,就像可口可乐不会去花非常大力气做凉茶,但凉茶在国内依然是有一定市场份额的饮料,在国内足以养活2-3个足够体量的公司。对于粉笔来说,最关键就是在这个细分市场不断提供更有质量的教学产品和服务,扩大在市场里的市场份额。

@今日话题 $恒生指数(HKHSI)$ $粉笔(02469)$ $教育(BK0078)$

#雪球调研团走进粉笔#