公司概况

公司业务由电视节目制作,电影业务,活动业务,电视剧业务4部分组成。其中电视节目制作业务是贡献收入最多的业务,有着稳定的现金流和还不错的增长率。电影业务从06年开始起步,属于较新的业务,个人认为光线的电影业务在国内大概排在第六左右,民营里排在华谊和博纳之后(尽管博纳影业12年成绩不太好)。电视剧业务公司一直以投资为主,规模不大,但是未来很可能会增加这部分投入。活动业务对公司的影响很小。

光线传媒电视节目业务:光线的王牌业务

公司的电视节目业务是公司的王牌业务。主要分两部分,一个是给卫视做节目,收取节目制作费,一个是做一些节目,在没有上星的地面电视台上集体播出,换取广告时间,也就是节目联供网。公司上市以后,12年给卫视制作节目7档,11年为3档, 公司节目制作的工作人员大幅度增加。尽管限娱令和限广令后,电视广告受到影响(特别是地面频道),公司管理层认为电视节目制作业务是略超预期的。

公司的节目制作风格,用公司自己的话说是制作电视节目中的宝马,奔驰,质量还可以,但还是靠以量取胜,而《中国好声音》则是电视节目中的法拉利,投资成本高。公司现在和安徽卫视在进行深度合作,集中为安徽卫视制作节目以及电视剧。值得一提的是,电视节目业务是公司最稳定的业务了,可对比零售,医药这些行业,依然存在很大变数。

电视节目制作行业,政策对其影响是很大的。11年7月的限娱令,对于卫视的娱乐节目的数量实行了总量控制。最直接的结果就是增加了单个娱乐节目的投资额度以及播出集中度,并加速了制作费为8千万左右的《中国好声音》这样的综艺航母的诞生。由于综艺节目具有很强的规模效应,《中国好声音》给同档期的其他节目带来了巨大压力,小型上星频道的实力进一步被削弱。而这个现象在电影,电视剧行业里同样存在。

光线传媒的电影业务:发展的一个主要方向

电影公司的运行方式有点类似地产,就是提供平台,演员,制片人,导演大部分都是外请的。而演员,制片人,导演的流动性都暴高,有才华的电影人才在选择一家公司拍摄电影时,有时就是因为这个公司的电影平台比其他家更加高效,电影公司之间的竞争,最后就是平台之间的竞争,只不过电影公司的这个平台,没有央视,湖南卫视壁垒这么强。绑定模式最成功的是华谊和冯小刚,但提升艺人和导演的流动性,对提升作品质量是有相当大帮助的。

由于目前中国电影公司的产品以较不稳定的一次性付费收入为主(主要是票房)。通过3-4年,或更长年限为一个周期,来分析电影公司的业务是一个更理想的方法。结合光线传媒的电影产品线以及调研的情况,光线电影业务目前最大的特点是希望通过量产中等成本电影,再以高于平均水平的制作能力,达到中高成本电影的效果和绩效。当然,想拿冠军和能拿冠军是两回事,不过,我觉得光线还是有可能可以做到一部分的。

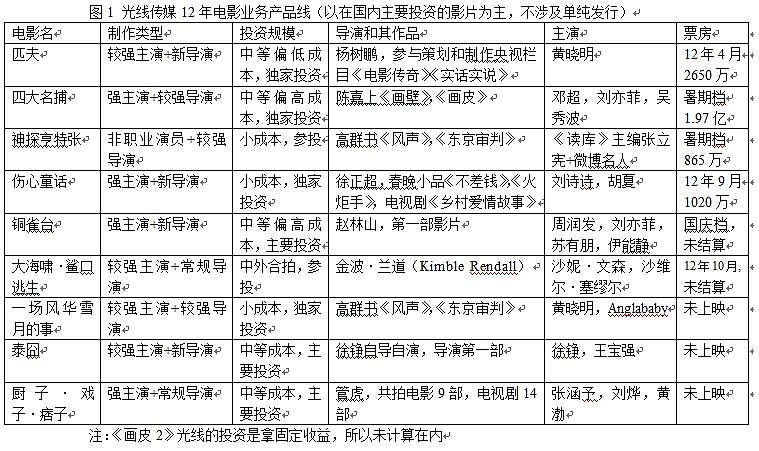

光线的电影业务从06年开始起步,以发行起家,慢慢转向小额参投,继而大额参投,主导项目,直到独家投资,一个标准的升级路线。在公司的电影业务成立较新情况下,这样制片风格可以快速覆盖主要档期。演员团队和导演团队是成本中相当重要的组成部分,光线的策略是导演团队和演员团队中,偏重投资两个中的一个,这样可以不使制作费爆棚,以凑成一部中等成本电影(详细可见图1)。个人分析,光线其实倾向于以较强的演员配新导演,这样组合的结果是会留下一个积极培养内地新导演的好名声。当然,制片人团队,影片的项目公司投资结构对影片对于电影公司的盈利能力也是非常重要的,由于篇幅,下次再交流这两个问题(个人认为,制片人团队和监制团队及其系统,最值得一提的是华谊兄弟)。

光线目前电影策略决定这家公司短期出现《让子弹飞》,《金陵十三钗》等这样强导演+强演员+强制作团队的超高成本大作的可能性不大。而和软件行业类似,电影的复制成本几乎为0,所以赢家通吃的规模效应在电影行业里同样明显。光线在快速覆盖主要档期中,一个目的有可能是培养尚欠火候制片人系统和制作人系统,个人猜测光线在每年推出的电影稳定在12-15部左右时,有可能会相对固定每年推出电影的数量,并增加对单个电影的投资。

影响电影行业整个行业的盈利情况还有一个其他行业不太多见的因素:就是热钱对行业总投资规模的影响。这个因素变化最终会通过制作费用,排片,艺人片酬等等因素传导到影视制作公司利润表的费用端上。热钱对总投资规模的影响也体现在电视剧行业上,但影响力可能不及电影。

光线传媒的其他业务:演艺活动,投资业务

如果阅读很多美国传媒公司的成长历史,你会发现很多国际传媒巨头都是一路并购过来的,要不查理·芒格推荐的时代华纳总裁罗斯的传记直接就叫做《并购霸业》。至于这个行业的霸主为什么会有那么多并购,其中原因我还没有完全想明白(明年谁能去伯克希尔股东会问问芒格?)。以光线传媒的经营风格,投资,特别是对准渠道业务的投资,有可能会成为一个重点。

和蓝色光标办的商业活动不同,光线的活动更多的是一种更高级的电视节目,类似于央视的《同一首歌》,这些虽然是线下活动,却以线上录播或直播为主,很多盈利模式和大型电视节目类似。

影视传媒行业的最强盈利环节在哪里

演艺行业,实现最高的净资产收益率有可能不是制作公司,发行公司,甚至渠道业务,而是有才华的艺人。比如葛优,杨幂,范冰冰10年内的净资产收益率搞不好都超过早期的巴菲特了。优秀艺人群体一生所能产生的现金流折现,再对比他们出道时的个人净值,几乎就是个天文数字。

渠道业务由于具有垄断性,往往被大家认为是传媒行业最值得投资的部分。但是现在情况有些变数。过去渠道业务的垄断性,更多是源于对播放和发行系统的垄断,比如你要看去电影院看电影,你可能只有附近几个电影院可选,但是互联网成熟以及带宽增加后,你干脆就可以宅在家里看电影,再也不去电影院,互联网在不停地削弱传统传媒渠道业务的护城河。宅男,腐女的增加不仅仅令父母感到头疼,也令这些传统传媒渠道巨头感到头疼。而视频互联网行业变数,和行业最终胜出者又很难预料,还是用我朋友失恋后的一句话来说:“我知道我会再次谈恋爱,但我不知道我会和谁谈恋爱”

最后

对于光线传媒来说,我还是非常喜欢这家公司。在我过去的经历里,大概有几次,我碰上了我非常喜欢的公司,可他们却不是我选择时的最好投资标的。而在娱乐制作行业里,我个人认为游戏制作行业的经济特性有可能是要好于影视制作的。

@江涛 @方舟88 @刘彦明 @飞刀 @天天静心课 @微光破晓 @Mario @希望等待@fastisslow @李雪 @冯立辉 @胡龙飞