最近是有机会去信也科技参加了调研活动,信也也是关注了很长时间的公司,信也也在近期发布了三季报,信也科技最近1-2年股价增长非常好,这也是之持续多年良好的经营的积累和像海外这样新业务逐步跑出来,积累的结果。这里会给大家更新一下信也科技三季报分析和信也一些最新发展情况

一 信也科技第三季度主要财务数据和运营数据

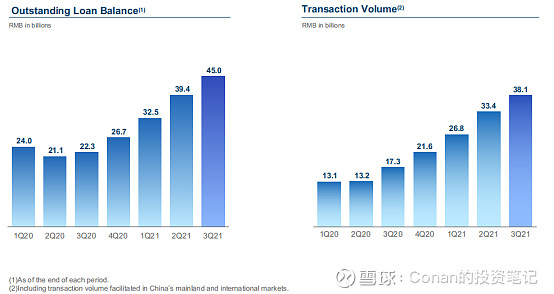

信也科技发布2021年第三季度财报,公司收入25.2亿,同比增长40.2%,净利润6.32亿,同比增长5.97亿。公司在第三季度促成贷款381亿,同比增长120%,环比增长14.1%。

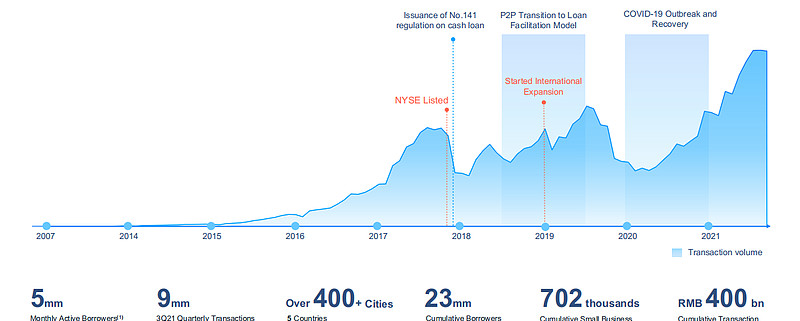

信也科技贷款量也在这个季度创下了新高

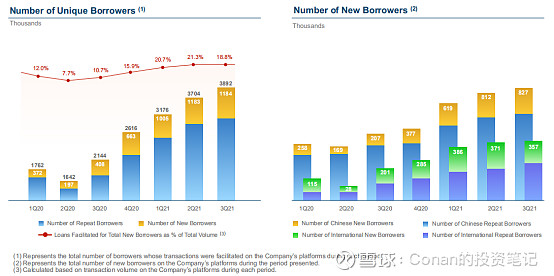

信也科技第三季度新增借款人118.4万,同比增长190.2%。,连续3个季度超过100万新增借款人。现在信也科技无论是从借款人的数量规模,和借款人的利率的下降程度都比2年前有非常大的进步,独立互联网金融公司也从过去两家独秀进入了三强的状态。

信也科技第三季度服务小微企业数为48.8万,同比增长398%,环比增长20%,单季度促成交易而为79亿,环比增长27%,占本地季度促成交易额21%。相比起2020年全年,信也在小微企业的促成规模只有37亿,服务了约22万家

信也科技2021 3Q一些核心经营和业务数据

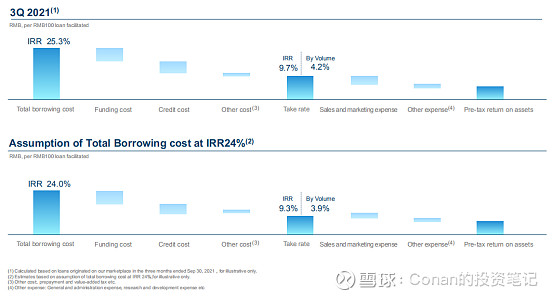

第三季度公司平均贷款定价为25.3%,而10月份公司内部收益率低于24%及以下的贷款比例进一步增长到80%,平均内部借款收益率从26.2%降到24.3%。在平均利率利率下降到24.3% 的同时,信也国内的单月成交量也创了新高-到达125亿人民币。所以,相信未来的利率下降,成交量能进一步增长。

据了解,信也的国际化业务有非常大的潜力,在信也已经建立业务的国家拥有巨大的市场机会。例如,印度尼西亚、菲律宾、越南的总人口为 4.67 亿,其loan-to-GDP ratio为 8.3%,信用卡渗透率为 3.7%。 与中国相比,这些国家拥有巨大的机会,中国 loan-to-GDP ratio为 14.8%,信用卡渗透率约为 21%;美国 loan-to-GDP为 20%,信用卡渗透率为 66%。

公司在海外业务继续保持快速扩张,公司目前已经有一个900多人的国际化业务团队,包括技术、运营、市场人员等,国际业务团队本地化率为86%。

即便在疫情反复的东南亚地区,公司海外业务产生了10.5亿人民币交易额,同比增长233%,环比增长12%。海外业务的前三个季度的海外累计成交量为27.4亿,预计比去年能增长个3-4倍公司子公司 (Adakami)和印尼的 digital bank PT Bank Jago,与印尼本地的电商-JD.ID和电子钱包-Dana开始合作“先买后付”的业务,类似after Pay.

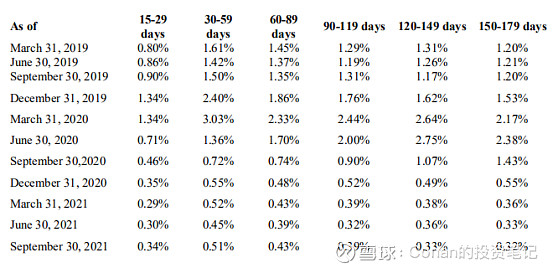

随着公司去年完成了p2p转型和人群上浮,风险指标和资金成本在不断优化,90+逾期率由去年3Q的3.4%到今年3Q的1.04%,下降了70%;资金成本由去年3Q的8.2%下降到今年3Q的7.6%, 下降了7%。公司在9月29日成功发行深交所首期规模2亿的金融ABS产品,相信未来随着资金渠道的多元化,资金成本能够进一步降低。

公司之前也上调2021年成交交易额指引从1000-1200亿到1300-1350亿

二 这里会对信也科技一些核心运营数据和财务数据做一些分析

(1)贷款量和收入连续几个季度稳健增长

信也科技在2021年3Q的贷款量为381亿,收入增长40.2%到25.2亿,公司在从P2P转型做消费信贷贷款后,利率有比较大下降。所以信也科技出现收入快速增长,贷款量快速增长,净利润是有一定增长。由于互联网消费信贷市场持续加强监管,很多有问题的小公司陆续退出,信也科技,360数科,乐信三家相对较大的独立互联网金融公司,接管了很多过去有问题小公司份额,所以出现了贷款量快速增长。而由于政策导向是趋于利率有下降的,所以单笔同样规模贷款,公司可以提到利润是降低的,让利于信贷消费者。所以出现了收入和贷款量快速增长,净利润增速是低于收入和贷款量增长的。相应出现的结果,也是信也科技的市场份额占比越来越高。

这也并非是信也科技一个季度的财报有这个趋势,是连续几个季度都是这个趋势 (待还余额和新成交量在过去6-7个季度都在增长)

公司的交易额在这个季度创了新高

(2)三季度平均借款利率为25.3%,到10月80%的贷款利率是在24%以下,10月月均贷款利率为24.3%。公司预计在2022下半年贷款利率可能会降到23%左右

监管对于利率提出了更多要求,信也响应监管的趋势。在降低信贷产品利率,9月份77%的贷款利率是在77%以下,而到10月这个比例进一步提高到80%。而10月利率降低同时,10月单月贷款量还创了新高为125亿。

信也IRR结构分解图,在24%下还有健康的take rate

(3)海外业务继续保持快速扩张,海外业务贷款量为10.5亿,增长233%,这还是在有疫情的情况下。信也现在目标是5年后海外业务贷款额会占到公司总成交额的20%

信也国际业务已经大约可以占到公司20-25%的新增用户

印尼,菲律宾,越南总人口为4.67亿,信用卡渗透率为3.7%,中国目前信用卡渗透率为21%,美国为66%。这些地方有比较大的空间,而信贷需求也因为比较低的信用卡渗透率,没有被很好满足。而信也做海外业务,过去会重点在比较早的时候拿牌照,寻找合适的当地合作伙伴,然后快速组建本地化的业务。

而公司10月份在印尼也已经开始测试先买后付的业务。未来在其它的国家也可能和当地电商退出先买后付的业务。

(4)信也这两年业务量和业绩一直走高关键是风控

信也科技从P2P转型到消费信贷,规模从1年前的641亿增长到现在预计的1300多亿,关键就是有良好的风控。

信也的客户的类型和风控水平都在最近2-3年里有比较大提升

三 信也科技产品核心:服务未被传统金融机构覆盖的长尾客群,以略高于花呗和信用卡利率做消费贷款

中国消费信贷市场纵览

之前也多次做过介绍,国内信用卡的产品结构。以利率进行划分,分为5-6档,从低到高。最优质信贷人群是2亿左右,这部分是四大行和优秀股份制银行的客户。次优质人群规模是2.5亿左右,是各家银行信用卡客户,也包括了微信支付和花呗。再次优质客户群大约也是2.5亿人左右,是更小一些银行,和消费金融公司,微信支付,花呗等等,平台互联网公司的金融产品覆盖,比如美团的消费信贷,这部分现在信也科技,360数科,乐信这样消费金融公司也会覆盖一部分。次级客户是1.5亿人左右,过去这部分是传统网贷覆盖的客户。而再次一级的深次级差不多也是1.5亿人左右。在24%利率上限定价出来后,一些更加弱的网贷公司会逐步退出市场,把市场份额交给信也科技这样独立互联网消费信贷公司中的龙头,这也是为什么,随着监管的加强,信也科技贷款利率一直下降,而规模越来越大,财报也越来越好最本质原因。

中国市场规模非常大,哪怕只是一个小市场,也可以有非常大的用户规模,出现很优秀的专门服务这个市场的公司。像国内,大约有本科学历的人群是5000万,可能在北上广深,很多年轻的白领金领,会觉得身边人人本科,特别是投资行业,往往还是很多从业者更加是硕士博士毕业,而且还是名校或者藤校毕业,但实际在更多三四线城市,包括城镇市场,本科率会比北广深有非常大下降。这也会连带消费信贷市场会有比较大的变化。而信也产品核心就是以略高于花呗和信用卡利率去做消费贷款

四 信也科技股价快速增长源于对风控长期坚持投入

信也科技是国内最早几家独立做互联网金融的非互联网平台公司(比如BAT,美团等等),而几乎是唯一成功从P2P转型成做互联网消费金融的公司,且业务规模,收入利润都越做越高,这个季度贷款量还创了新高。信也可以做到这点,其实最重要一点是长期对重视风控坚持的投入

互联网金融业务增长关键是健康的增长,很多公司增长是虚幻的优势,由于风控不过关,收入越高,反而积累了更多问题,像坏账和风险,随着坏账和逾期增加,最终反而出现了大量的补亏损。

互联网消费金融公司长期是否良好经营的关键是他是否有长期良好的信贷经营哲学

信也科技最近11个季度风控数据,除了疫情严重时期有大一些影响,长期是一个各项逾期率都是下降趋势

信也科技长期良好经营哲学,包括几乎是唯一从P2P时期成功转型的关键,就是公司经营初衷,我觉得和很多互联网金融公司有非常大区别。信也管理层是之前交大的学生,那时互联网处于比较早期阶段,P2P在15-20年前是一个当时的假设的可以降低社会融资成本的业务理想,顾少峰这些学生在当时创业,是为了实现这个目标做的信也科技(之前叫拍拍贷)。而再互联网信贷行业前几年出现乱象,混乱时期,很多人是为了挣快钱进入这个公司,希望挣钱快。这个会让公司经营理念在一个长周期出现非常大区别。

五 信也科技其他一些发展情况

(1)更高水平的广告投放系统,类似像三七互娱这样游戏公司自动化买量系统

信也科技最近1-2年开始使用RTA平台RMS资源管理系统运营,提高了信息流广告的投放效率。我看过信也科技广告投放买量的过程,我理解其实很类似于三七互娱这样国内排第三的游戏公司的自动化买量系统。更高质量的广告买量系统,也相应让行业集中度更高了,小公司的小研发规模和技术水平,更难有这样产品。

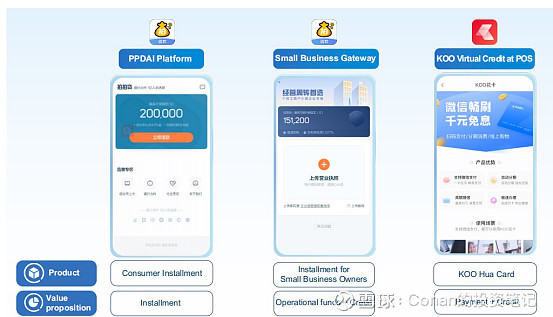

(2)公司现在有一个700多人线下获客队伍,年底会增加到1000人左右。线下获客主要一个重点是小小微企业

公司小小微企业贷款平均金额为2万人民币左右。期限为7个多月。公司小微企业贷款三季度为79亿,占总成交金额的21

信也科技小微贷款业务产品图

最后

股票短期是个投票器,长期是称重器。信也科技最1-2年股价快速增长,不是因为他们最近1-2年做了什么,而是这几年一直在做什么,长期对风控的重视,对海外业务坚决的投入。