最近有机会参加雪球的调研活动,来信也科技调研,关注这家公司有几年了,也算是看着信也科技(之前叫拍拍贷)一路发展过来,在这里和球友分享一些信也科技最近发展近况,和对这家公司一些发展过程中的思考。由于公司还未披露三季报,所以目前还是以二季度末的经营数据为主进行分析。很多对信也科技的看法是一个很长期的看法。

一 公司的目前经营情况,2021年中报信也科技进步非常快,这也信也科技和360数科和乐信差距很大的缩小了

(1)信也科技第二季度促成交易金额为334亿,同比增长153%,环比增长24.6%。高水平的交易额增长,和一直稳定的风控表现,这是信也科技在企业经营内功方面最好的体现

(2)收入为23.8亿,同比增长31.7%,由于借贷利率行业一直是下降趋势,所以出现了促成交易额比收入增长速度会高出很多。

之前对信也和互联网金融行业也做过介绍,行业监管其实对行业中优秀的公司是一件非常好的事情。近几年互联网金融行业一直加强监管,让更多有问题和不靠谱的公司退出,这些公司交出市场份额,转让给优秀的公司身上,而优秀的公司进一步靠自身更出色的风控,和产品水平降低利率,这样让信贷产品的用户,和优秀公司都受益。这是这个信也科技会出现,交易额增长会比收入增长高很多这种现象本质

(3)新增借款人数达到118.3万,同比增长500.5%,环比增长17.7%

(4)90天逾期率,创下历史新低为1.01%,高水平风控才是可以有高质量扩张的保证。

(5)净利润为6.2亿,同比为4.54亿

(6)公司预计第三季度促成贷款交易额在350-370亿,而信也科技在10月20日也提高了2021年全年总交易量指引到1300-1350亿,同比增长102.8%到110.6%

(7)在2021年9月17日,信也科技被纳入富时全球股票指数系列,之后应该会得到更多投资者的关注

我下边会对信也科技几个最主要数据做一些分析 (1)公司促成交易贷款创新高

在2021年第二季度,公司创下了334亿历史最高的单季度贷款量,从2007年成立,到经历了P2P行业快速发展,到P2P逐步进入比较比较混乱市场状态,政策加强了对这个行业监管,再到信也彻体退出P2P,彻体转型助贷和消费信贷行业。公司已经和独立科技金融公司(非互联网公司下的助贷产品,比如阿里的花呗借呗,京东旗下的京东数科)助贷行业龙头360数科和乐信差距进一步缩小。而信也科技一路发展,也说明坚持走正确的经营道路有多么重要,信也几乎是唯一一家转型成功的P2P公司,也是唯一一家转型后可以和360数科和乐信保持在相同交易量的独立互联网金融公司。信也科技对风控一直的坚持和高标准,和一贯稳健的经营理念,是信也一路走来的关键。

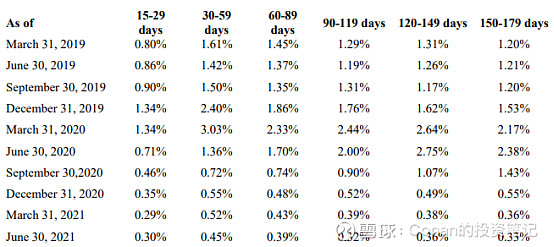

(2)信也科技一直对风控的重视

这是信也科技从2019年到目前,逐个季度的风控经营数据,可以说在2021年各个风控相关数据,各类周期下,几乎都是新低。而除了疫情期间整个行业都经历一些风控波动以外,信也一直风控逾期率都一直在一个稳定下降的过程中。

而信也今天可以在国内市场有快速发展,根本是对风控业务一直高度重视,而非一朝一夕之功。 (3)公司股价近1-2年反转也能说明,公司长久的经营表现最终反应在财务数据上,赢得了市场认可

信也科技从开始做P2P,到行业转型信也退出P2P市场,信也也几乎是唯一一家成功退出的P2P公司,再到全面转型助贷和消费信贷市场。随着行业的波动,信也股价也出现比较大波动,这也反应了很多投资者的情绪,但信也靠着一直优秀的财务表现,哪怕是在退出P2P时期,行业监管加强大量有问题的公司退出的时期,以及信也转型助贷和消费信贷时期,和信也在转型稳定之后开始快速发展时期,信也科技财务表现一直非常出色,最终赢得了市场认可

三 然后我说说这次去信也调研,一些对公司综合感受和看法 (1)重点经营了很长时间的海外业务,5年后信也海外业务成交额会占到总成交额的20%

东南亚消费信贷市场概况,大约为6.45亿人口左右的一个市场,现在无论是东南亚的经济还是东南亚消费信贷市场发展速度都非常快

公司新增的借款用户里,海外用户已经占到大约在20%左右的水平

信也科技的海外业务,目前主要是在做东南亚业务,应该是目前360数科,乐信,三家独立的互联网金融公司里无论是目前业务量,牌照的储备上做的最好的。形成这个情况,最主要原因是

(1)公司行动时间非常早

(2)对牌照非常重视,像用合资方式拿到最重要的牌照

(3)公司管理层对海外业务的重视,派了主力的团队去做海外业务,而不是把海外业务作为一个次要业务,公司主力不在这个业务上

(1)9月77%左右的新增贷款,利率在不到24%,8月平均贷款利率为25.6%

信也科技贷款利率一直在降低,这样相应让风控情况也得到更好改善。到2021年8月公司贷款平均利率为25.6%。对于监管提出的24%借贷利率受法律保护的的要求,信也在之前利率已经非常接近监管要求,而最新的月份经营数据上9月77%的新增贷款利率在24%以下

之前也做过介绍,信也现在消费信贷利率水平已经和360数科和乐信几乎一致,而且行业现在也基本仅剩3家独立互联网公司

(3)公司规模一直在健康的风控数据表现下,逐步有稳步增长,提升规模效率

如图所示,信也一直在健康的提高自己的规模,这点对于这个行业来说是至关重要的,健康的关键之一就是一个非常好的风控数据表现

之前对国内消费信贷市场对不同人群相应利率的划分做过很多次介绍。看上去收入是由放贷量中分成产生,但实际起真正关键作用的是风控,否则消费信贷业务,很容易形成在之前收到的费用,在之后由于比较差的风控又吐了回去。信也转型成功很重要原因并非简单规模上升,而是风控表现还做的比过去更好了。

最后:健康的增长才是这个信也科技的根本

互联网金融由于很早期是一个有很多喜欢挣快钱的公司涌入,行业很浮躁。但信也一直对风控的重视,和稳健的消费信贷发放哲学,让公司哪怕在行业非常混乱的时候,也安然度过,而且由于行业混乱使得很多有问题的公司自己就退出了行业,最终信也在这个基础下,进一步扩大了自己的市场份额。

就像上文说的那样,信贷业务收入看上去是由贷款量中提点带来,但实际真正起关键作用的是风控,否则在收到费用之后,很容易又因为过高逾期率又吐回去。就好像一个足球队一样,高攻击力虽然能带来进球,但如果丢球超过赢得进球,最终还是无法赢得比赛,而赢得比赛才是一个足球队的关键。信贷业务贷款量高增长是喜讯,但同时风控做的比过去更好才是关键,健康的增长才是信也科技的根本

$信也科技(FINV)$ $