最近有机会去信也科技调研,写写自己对信也科技一些看法是

一 P2P行业的最后生还者

如果说阿里和腾讯是互联网金融行业的曼城,皇马,巴萨银河巨间球队。信也科技(前身叫拍拍贷)则属于类似英超南安普顿,水晶宫,你说他和曼城皇马比吧,能差出去一两档,你说他弱,也有一定战斗力,总能把产品保持在业务一个还不错水平,不掉队。我对这个能一直保持这个水平很有兴趣。

信也科技发展主要阶段

二 信也科技业务经营近况和对之后一些业务发展的展望

在2020年第三季度9月里,信也科技已经将产品利率调整到和互联金融行业非BATJ的乐信和360金融同一个水平,按照APR算法是不到15%左右,不到15.4%。在过去从事P2P行业的公司里,应该是几乎是唯一一家公司做到这个水平。而且由于信也客群发生变化,信也科技的机构资金的成本率和逾期率也达到公司新低水平。30天回款率达到88%,已经优于疫情之前水平,管理层预计公司的Vintage delinquency rates(最终逾期率)会下降到4.5%以下。而资金成本率已经从2019年的10%下降到8.5%。而公司也和吉林亿联银行达成了战略合作。目前信也科技累积对接的机构资金已经达到50多家

而在受疫情影响的第二季度里,信也科技促成贷款为131.4亿,收入18.1亿,净利润4.54亿。第二季度贷均为3867元,同比增长27.7%,平均借款期限为8.3个月,其中86%的借款人年龄在20-40岁。由于客群上浮,公司的反欺诈触碰率也从19年的底的13.3%降至4.3%。而近周的D1逾期率为7.5%,对比5月的9.5%和去年疫情前第四季度的12.4%持续下降,这也是在上文提到信也在做转型之后,客群提升带来的效果。第二季度的平均资金成本率为9%。而公司净资产达到76亿人民币(其中绝大部分还是现金,质保金是33亿,现金和短期投资为34亿),而公司市值是40亿人民币左右。目前公司的杠杆率为2.8。而公司也在增加非担保的轻资产风险共担模式。

海外业务公司在印尼月贷款已经接近1亿人民币,而持续也进入了越南和菲律宾市场。

虽然转型和疫情带来一些贷款量暂时性减少,但可以看到公司资金成本率一直在下降

信也科技的互联网小额消费贷产品拍拍贷利率已经降到利率15.3%

而在2020年8月公布第二季报后,信也也宣布了6000万美元回购,从18年起的1.2亿美元股票回购计划,公司已经回购了1.11亿美元(这点和大多数光说回购方案,但实际放空炮的不回购的公司,还是形成鲜明对比,而相对来说信也的股票现金价值非常高,几乎是实际股价1倍以上,所以回购也比较值,特别是在出现大比例分红的前提下)无论从业务的转型和经营近况,还是公司的资本市场回购,情况都还不错。而公司也在择机发行自己的ABS。

三 新的信也科技和未来发展方向

从上文描述的业务数据和情况,2019年开始的信也科技的降利率和客群上浮计划,目前已经基本取得很满意成果,在2020年第二季度逾期1天+逾期30天+入催率达到历史低点,已经比疫情之前下降30%。而在公司预计在2020年第四季度,公司的Vintage逾期率会优化至4%左右,这是非常好的成绩了。

从图中可以看到信也科技目前的客群结构,和转型的转变历程

魔镜,章鱼,智牛,鹊桥分别对应信也的大数据信贷评估,动态用户获取,智能催收&客户服务,资产资金匹配系统。信也的科技金融实际最终体现是在这4个系统联合运作上

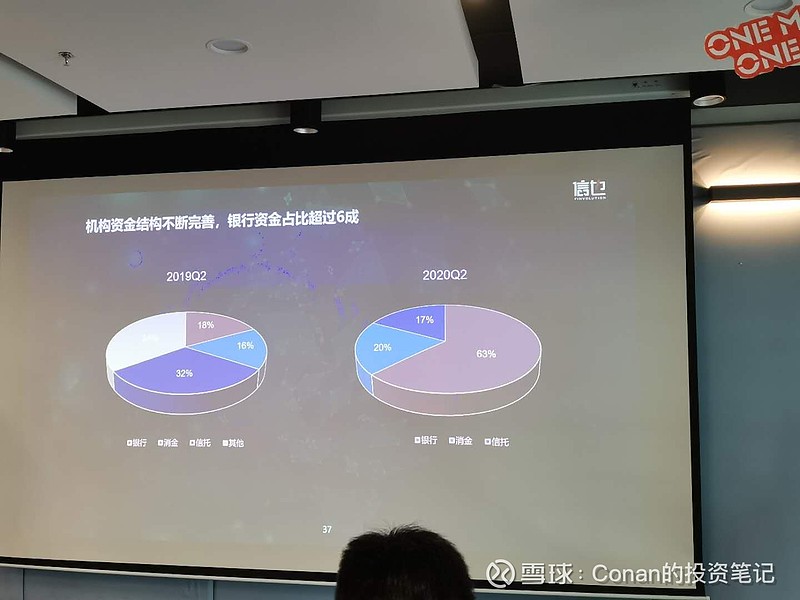

持续1年多的转型,公司的资金结构已经完成了非常大转变,最重要就是机构的助贷资金完全替代P2P资金。

信也科技之后发展,有几个比较重要发展点

(1)在新的金融科技市场格局下,APR利率15.4%范围下仍有一部分是ATJ(阿里,腾讯,京东)无法覆盖的利率区域可以做。这部分给信也科技这样公司留有机会,而这部分业务也不会有很多公司,会向前几大公司靠拢。信也目前进步神速,给信也在这个位置的质量赢了不错的空间

(2)海外业务发展

目前信也主要是在东南亚市场做业务,进展速度非常快,在8月印尼成交金额已经达到7600多万。而且公司已经获得印尼的P2P牌照(印尼目前P2P牌照只有20张左右),在菲律宾公司也获得贷款牌照。

(3)和其他银行的合作

公司的董事长顾少丰和总裁李铁铮回答问题

最后 信也科技可以成为P2P行业最优秀的公司,也几乎是唯一在过渡转型到目前互联网金融市场下的唯一发展不错公司,我觉得有几个因素比较重要

1 一个公司多合伙人

在信也科技和绝大多数互联网公司不同,是有上海交通大学几位同学创业建立,又18-19年从传统的P2P向机构资金转移时,信也当时几乎是几个合伙人一起出动去谈机构资金,当其他互联网金融公司来的是总监时,信也来的是创始人,这个加速了信也科技转向机构资金的速度

2 优秀的运营,在行业坚持走正道

信也科技的运营属于非常高水平。P2P经营时期,乱象丛生,因为赚快钱太容易了,坚持好好做业务的公司真不多,信也是极少数认真做业务练内容,坚持合规经营的

3 优秀工程师文化

信也科技是脱胎于几个交大学生的创业项目,公司其实保留了很不错的工科学生的工程师文化,重视技术投入和积累,这个是需要多年积累和真金白银去砸(很多人才都需要高薪聘请多来,给股份做研发)

最后

信也科技在互联网金融行业,并不是牌最好的,也不是初始配置最强的,但是他们企业算是非大型金融科技公司发展非常好的,而且是P2P领域唯一一个转型成功的,他们的经营思路和做法,我觉得是值得一些其他行业,面对巨头和巨大行业短期诱惑的公司参考的