这两年360在金融领域换赛道发展,发展速度在所有互联网金融上市公司和非上市公司里,都可以算数一数二。这种非常优秀的发展状态,我觉得还是和360集团历来自身沉淀企业文化,企业素质,经营能力有很大关系。最优秀的学生,无论是学物理,还是数学,哪怕打LOL、王者荣耀,都很容易成为学霸。原来三国杀中国前三名,有一个人是清华学核物理的....

我觉得360金融在互金领域逆袭,有几个发展情况比较关键。

(1)360集团历来自身文化、企业素质、经营能力的沉淀,是大部分互联网金融公司难以复制的。我觉得市场绝对低估了这个要素发挥的作用。除了BATJ以外,在这个领域剩下的参与者中,做得最好的就是360金融了,为什么不是其他互联网公司在这个领域起来呢?

(2)这个行业是随着智能手机的普及而爆发,所以其实时间并不算很长。因此各家公司的积累,除了AT以外,都不算太深,巨头对新公司压制没有那么强。

(3)360集团那边,为360金融提供了相当程度的信誉背书。360金融能够拿到大量银行资金,这一点,普通互联网金融公司不太容易做得到。尤其是在《关于规范整顿“现金贷”业务的通知》下发后,360金融的这种优势,体现得更加明显。

(4)360金融虽然有比较大规模的买量行为,但他们一开始的重点就放在了风控上,而且是绝对重点地投入。互联网金融行业,其实本质就是一个经营风险的行业,你坏账率是1.5%和坏账率是10%,资金端对你的态度和支持力度可以说是天壤之别。360集团在网络安全上的积累对公司在风险管理尤其是预防诈骗方面,有很大帮助。

首先,看2018年年报里披露的几组数据,360金融的业绩很可以的

(1)营收、利润与贷款规模实现了高速增长。公司2018年财报采用了最新的美国会计准则ASC606,公司营业收入为44.5亿人民币,同比增长464%;净利润11.9亿元,同比增长624%。2018年末贷款余额430.8亿元,同比增长254%;2018年撮合贷款总额959.8亿元,同比增长210%。对比来看,2018年乐信放款量增长38.5%,拍拍贷2018年放款量低于2017年。公司的高速增长使其已超越乐信、拍拍贷、趣店、小赢网金等互金第二集团,与蚂蚁金服、微众银行、京东数科和度小满金融共同位列前5名。

(2)风控强劲,仍保持了超低的逾期率。截至2018年末,超过90天的逾期率仅为0.92%,同期风控技术也极强的乐信90天以上逾期率为1.41%,拍拍贷约为4%。2018年12月商业银行不良贷款比例为1.83%,是360金融的2倍。可以说360金融的风控技术已经达到了十分恐怖的程度,随着借款时间的延长、客户基数的增多以及公司切入风险较高的小微贷款与企业贷,公司是否能保持这么低的逾期率值得期待。

公司超低的逾期率也吸引了30余家金融机构与公司开展合作,甚至在2018年中开始与工商银行、民生银行与华夏银行这样的传统大行开始合作,足以体现公司的实力。公司约80%的资金来自机构资金,这也为其不受P2P规模监管限制,逆市扩张规模提供了基础。相比之下,乐信机构资金数据约为70%,拍拍贷约为35%。

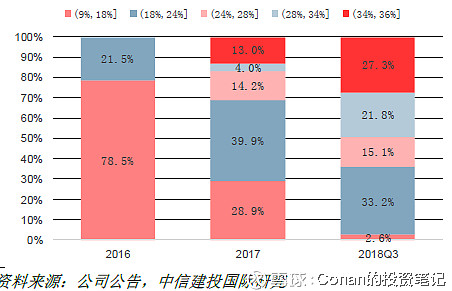

另外公司的风控模型可实现对不同风险等级的客户施行差异借款利率,而一般的平台通常只能给出1-2个利率。差异化的借款利率有助于提高客户体验。另外,360金融的借款利率是低于监管36%的红线的。

(3)公司加大营销力度,客户基数不断扩大。值得注意的是360金融抓住这一波互金领域“去产能”,资源迅速头部化的机遇,加大买量与推广的力度。公司销售费用由2017年的3.4亿元扩大到2018年的13.22亿元,占2018年营业收入的29.73%。截至2018年12月末,360金融累计授信用户数为1254万人,同比增长280%,获得贷款的借款用户累计828万人,同比增长262%。目前360金融借款用户中有30%来自360集团内部或是用户自荐,剩余70%来自如今日头条、应用商城、抖音、陌陌等推广平台。未来随着用户量增大,买量成本预计仍将保持高位,但与占总营收的比例将趋于合理。并且,随着用户量的扩大,360金融的风控模型将进一步得到优化,产品组合的使用率与复借率也将进一步提高。2018年的用户复借率为57.9%,同比增加4个百分点。

但360金融想要挑战BATJ,还需要不断丰富自己的产品线,培育新的业绩增长点。目前除了360借条这块网贷产品外,其它如小微贷款(服务电商平台的小店商家)、企业贷(服务个体工商户和企业高管)、分期商城(主打3C产品)还要进一步增强。希望网贷产品之外的布局,让360金融能在P2P强监管、控规模下找到新的高速增长点。

另外,未来去金融化将成为头部玩家新的发力点,各家公司均提出要专注于对传统金融进行赋能。这将是更大的市场,同时也是目前监管最认可的市场。但目前看,这块市场也将由头部几家公司把持。小机构由于没有集团背书,难以满足大型金融机构的准入门槛。还有一点是,目前与BATJ比,360金融还没有银行、保险、信托、基金等金融牌照,其基金销售牌照尚未注入上市公司,在金融资源的协同上还有一定距离。

最后想说的一点是,2018年网贷行业确实问题很大,特别是P2P....随便看看几家数据,比如网贷网贷天眼数据,2019年1月累计网贷平台数6680家,累计问题平台数5026家,问题平台占比高达75.2%。行业乱象形成了类似游戏领域里的“雅达利”冲击,使大众对这个行业一下失去了信心。但同样,参考游戏领域乱象爆发后,总有几家专注发展的公司能脱颖而出,最终占据行业的垄断地位。大家还是可以保留一些信心。