“肇万资产-产业趋势数据增强1期”已正式登录雪球平台,点击链接{$肇万资产-产业趋势数据增强1期(P000726)$ },可直接查看,欢迎关注~~以下为是正文:

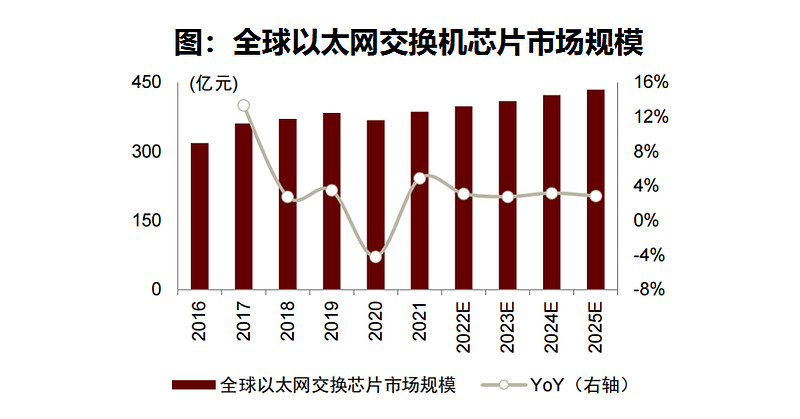

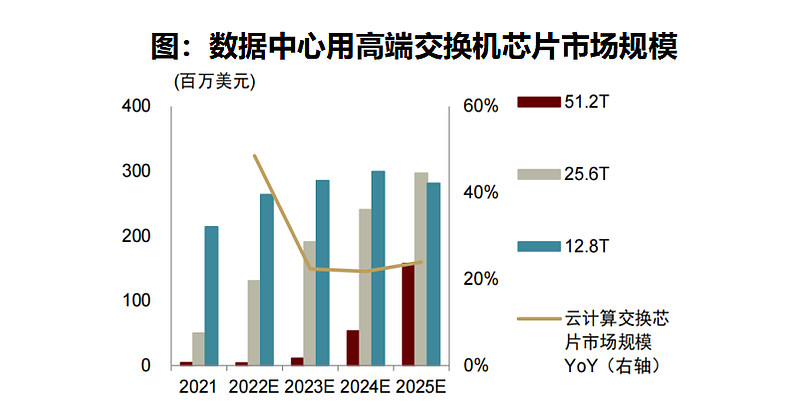

交换芯片,用于交换处理大量数据及报文转发的专用集成电路(ASIC),是交换机实现数据转发功能的重要部件。交换芯片主要用于云计算数据中心、运营商网络、工业、汽车、家用消费领域的交换机中。2021年全球以太网交换芯片市场规模为386亿元,预计2025年有望达到434亿元,2021-25年CAGR为3%。受益于人工智能快速发展,数据中心用高宽带(12.8Tbps及以上)、低时延交换芯片市场快速增长,数据中心用高端交换芯片市场规模2021年为2.7亿元,预计2025年达到7.4亿元,2021-25年CAGR为28.7%。

交换芯片按照用途分为自用和商用。自用芯片主要用于自产交换机,一般不直接对外销售,代表厂商为Cisco、华为;商用芯片直接销售予交换机整机厂商,参与者主要是包括博通、美满、瑞昱、英伟达、英特尔、盛科通信等。2021年自用和商用芯片市场规模基本相当,预计未来商用芯片有望贡献更多增长动能,自用和商用芯片市场规模2021-25年CAGR分别为0.3%和5.5%,2025年商用占比有望提升至55%。

为在协同工作的同时保证数据处理能力,交换芯片内部的逻辑通路由数百个特性组合集成,内部架构设计复杂,技术壁垒较高。全球以太网交换芯片呈现寡头垄断的市场格局,集中度较高。自研芯片领域,Cisco占据主导地位;商用芯片领域侧,博通为绝对龙头,其次是美满电子,2020年四季度单个端口速率为50G的全球商用交换芯片市场中的出货份额分别为70%、29%,合计垄断99%的市场。

国内交换芯片市场基本由海外厂商主导,2020年中国商用以太网交换芯片市场中CR3厂商(合计98%市场份额)均为海外品牌,大陆厂商盛科通信销售额排名第四、市占率为1.6%。海外厂商产品交换容量均已迭代至25.6Tbps及以上,国产品类目前最高的交换容量与之相比仍有2-3代的差距。随着国产替代需求增长,国产芯片商场有望凭借技术追赶和供应能力加速切入国内供应量,国产化率有望提升。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(更多深度分享欢迎关注“肇万资产”)