“肇万资产-产业趋势数据增强1期”已正式登录雪球平台,点击链接{$肇万资产-产业趋势数据增强1期(P000726)$ },可直接查看,欢迎关注~~以下为是正文:

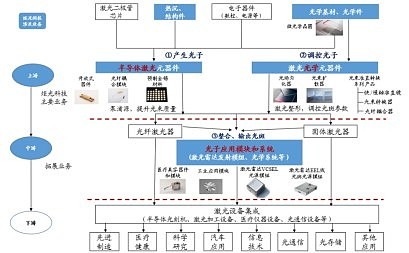

激光行业上游元器件和材料规模较小,在产业链价值占比约20%。激光产业链包括上游元器件和材料、中游激光设备、下游激光加工服务,从产业链价值量分布来看占比分别是20%、42%、38%。半导体激光器市场在半导体激光加工应用及中高功率光纤激光器差异化需求推动下快速发展,据Laser Focus World,2015-2020年半导体激光器全球市场规模由41.75亿美元增至67.24亿美元,CAGR约为10%。高功率半导体激光元器件方面,全球市场规模将从2019年的16.40亿美元快速增长到2025年的28.21亿美元。

从激光市场格局来看,以美国、德国、法国为首的海外激光器企业起步较早,包括美国IPG光电、贰陆集团、相干公司等,具有技术优势,占据主要市场份额,其中IPG光电最高曾占据全球70%的市场份额。随着国内激光器制造商技术水平的提升,国产制造商与国际巨头正面竞争,2017-2020年行业陷入激烈价格战,国际企业在中国市场份额逐年走低,IPG市场份额下降至2020年的34.6%。目前低功率光纤激光器基本完成国产化,高功率激光器目前仍存降价空间,国产化比例稳步增长中。从国内激光行业来看,锐科激光、杰普特、联赢激光等主要提供光纤激光器或激光设备,分布于产业链中下游,较少涉足上游激光元器件领域。

从激光光学上游领域来看,市场参与者大多是欧美发达国家的领先公司,包括美国贰陆集团、德国通快、Suess MicroTec、瑞士FISBA等,技术领先,拥有针对部分高端激光光学应用的定制开发能力。从国内来看,目前部分科研机构可提供少量激光光学元器件用于科学研究需要。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(更多深度分享欢迎关注“肇万资产”)