康方生物今日(5月24日)股价表现,完美诠释了“顶流”的力量。$康方生物(09926)$

今天中午国家药品监督管理局(NMPA)官网示康方生物首款PD-1/VEGF双抗获批上市,但早盘因“数据不达预期”传言一度跌到45%,在管理层下场解读数据,澄清误会后下午拉升超20%,恐慌情绪后,回归理性股价回升毋庸置疑。

这场可称为“闹剧”的根本原因据传是,今日ASCO摘要公布,资本市场对研究数据的研究终点“绝对值和HR”意义的拎不清,认为数据不达预期,继而被空头狂带节奏。

随机对照研究,看PFS/OS绝对值,还是看HR?

笔者说,不同患者基线下的生存绝对值比较,类似于地狱级和入门级难度的两张卷子,你来直接对比考试分数。

比较不同三期临床研究中的主要终点绝对值,来间接比较药物疗效,从统计学角度,不科学程度100%。如若可以简单粗暴对比绝对值,不如直接做个大样本单臂二期临床,何必费力做随机化、做盲态、做对照。

随机三期临床研究之所以要设对照组和研究组,就在为了尽力保证两组患者的基线特征是均衡的,其他因素均衡情况下,做出来的疗效结果才能真正说明对照组和试验组两者在用药疗效方面的差距。

这点在临床专家、科学家方面达成的普遍共识,竟然被空头插缝,成功让康方生物盘中最高跌幅达40%,截至收盘仍跌超20%,跌出Biotch最佳性价比,令人啼笑皆非。

下面我们来看看产品数据表现:依沃西联合方案优于信迪利单抗四药

基线中以ECOG评分举例,意向治疗人群中依沃西方案和信迪利单抗四药ECOG评分为2的患者,试验组与对照组比,AK112-301分别有85.1%和78.9%,而ORIENT 31中是76%和84%,ECOG评分越高,患者体力情况越差,这局ORIENT 31试验组明显患者基线占优势。

再看疗效数据,依沃西的三药方案PFS获益明显优于比信迪利单抗的四药方案,且依沃西的各亚组PFS优势也一致获益。

PFS HR 上,依沃西方案vs 信迪利单抗四药 0.46 vs 0.51;

基线脑转移PFS HR上, 依沃西方案vs 信迪利单抗四药 0.4 vs 0.84;

exon 19缺失PFS HR上,依沃西方案vs 信迪利单抗四药0.48 vs 1.04

T790M突变 PFS HR上,依沃西方案vs 信迪利单抗四药 0.22 vs 1.1,

也就是说,在ORIENT 31的亚组分析中,并没有观察到携带T790M突变(HR 0.84, 95%CI 0.50-1.43)、exon 19缺失(HR 1.04, 95%CI 0.73-1.47)患者在使用信迪利单抗联合IBI305和化疗组中的显著获益,但依沃西联合方案有显著的PFS改善,并且依沃西联合方案对于脑转移患者的改善非常惊艳。

另外,AK112-301中ITT人群使用过3代TKI占比达到86%,而ORIENT 31仅约37%。但目前第三代TKI在全球大多数地区是EGFR突变的NSCLC患者的标准治疗。ESMO和NCCN指南中,第三代TKIs治疗失败的患者的标准治疗是以铂类药物为基础的双重化疗。而在AK112-301中,86%的患者接受了第三代TKI治疗且显著提高PFS。亚组分析表明,无论第三代TKI是在一线还是二线治疗中使用,依沃西单抗联合化疗都显著提高了接受第三代TKI治疗的患者的PFS。这也为依沃西的美国获批做了完美铺垫。

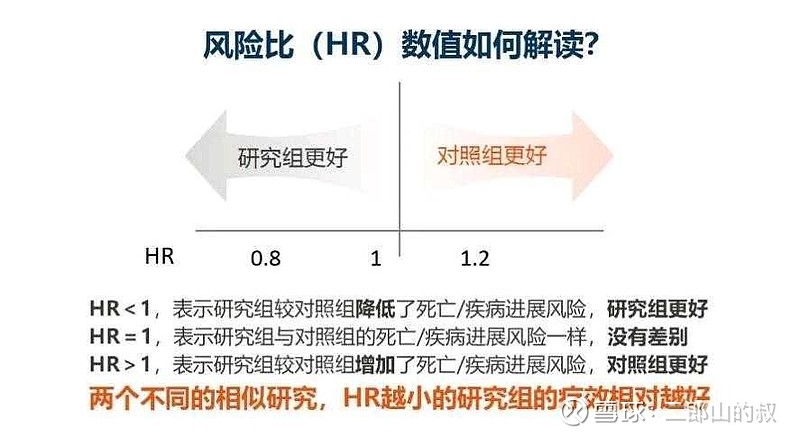

为何上述侧面对比时都采用HR,而非PFS绝对值?

中位PFS反映的是两条生存曲线50%点的差距,即对照组50%这个点和试验组50%这个点之间的差距。那么当生存曲线的形态不是特别平滑或不太规律时,中位值的代表性就存在问题,它有可能会低估或者高估临床的获益。

中位值常不能反映免疫治疗长期获益的优势,但HR可以把两条曲线全程的差异都纳入到分析当中,任何数据在其中均可起作用。

通常来讲,只有在没有HR报道的情况下,才会基于mOS或mPFS评估两组同类型研究的相对差异,但是只要有HR的结果,应该首选HR来进行跨研究的比较。

不同患者基线下的生存绝对值比较,类似于难度地狱级和入门级的两张卷子,你来直接对比考试分数。

不同研究纳入的患者基线特征有可能有轻重之分,不同研究的ECOG评分、疾病分期、PD-L1表达水平等都可能有差异。中位值很容易受到这些因素影响,但HR是在两组之间平衡掉这些因素之后得到的结果,这样的结果受到基线的影响较小,因此更能体现出这个药物相对疗效的价值,用它来进行跨研究比较会更加客观和更加合理。

生存期的中位值和HR都可以用来报道免疫治疗患者生存的结局,但中位值使用时局限比较多,HR避免了这样的局限性。因此,HR可能更适合用于不同研究之间的疗效比较,且HR越小,说明试验组药物比对照组的效果越好。

康方生物走的长期主义,无论是短期还是长期,都已跌出超高性价比

康方生物前景究竟如何?AK112-303(依沃西对比K药)数据读出在即,但K药对于TKI耐药人群无效,且依沃西海外上市已成定局,后续拓展ADC联用,抢占K药市场,符合逻辑。

这点与康方生物CEO夏瑜博士在今日投资者交流会中所言一致。首先AK112-301的数据很亮眼,不要被空头带偏了;第二点,AK112-301只是牛刀小试,依沃西已经成药了,大家重点关注的应是AK112-303,依沃西直接对比K药的结果。夏瑜博士透露近期就会数据读出,公司对此非常有信心。第三点,公司是长期主义,未来双抗ADC联合免疫双抗vs自家双抗的肿瘤布局才是重点,真正做到升级肿瘤治疗格局。未来PD-1/VEGF不仅是康方生物的重点项目,也是肿瘤赛道的未来。

引用参考:

梁斐教授:从统计学视角如何正确看待和比较同一领域的不同免疫治疗研究结果