伴随着地产江湖的潮起潮落,一代代民营房企的传奇故事逐渐落幕,新的格局开始形成,这其中衍生而出的地产圈新兴势力——城投公司,正式从幕后走向台前,并开始掌握更多的话语权。

城投公司进军房地产,或主动或被动,或奋进或佛系,虽然故事情节少了跌宕起伏,但这批影响着城市命脉的地方性城投公司,依然天生自带话题和流量。

Part.1

城投公司的“跨界”之路

娱乐圈盛行“演而优则导”,城投公司的转型也可以说是一场跨界。

城投公司是城市建设投资公司的简称,是全国各大城市政府投资融资平台,承担相应的政府职能,是特殊市场经营体。

追溯城投公司的起源,要从浦东大开发说起。

上世纪90年代初,中央作出了开发开放浦东的重大决策。城市要大变样,基础设施建设必须先行。但不管是建路修桥,还是改善民生,都需要巨大的资金投入。按照传统做法,这些资金的筹措、使用和管理,都由政府包揽,由市财政拨出。可当时上海市政府财政资金有限,无法一下子拿出那么多钱投入基础设施建设。

为了解决“钱”的问题,1992 年 7 月,上海市城市建设投资开发总公司应运而生。同年,上海城投根据中央支持浦东新区建设的配套政策,发行了5 年期、规模 5 亿元的浦东建设债券,这是中国城投债第一单。之后,重庆、广东等省市也相继成立城投公司并发行债券。

很长一段时间内,城投公司所担任的角色是筹钱、修路等民生工程,兼职做一些保障房、安置房等公益性项目建设,真正的商业性房地产开发,还是交给专业的“开发商”去经营。

与生猛的民营房企或财大气粗的国资央企相比,地方性国企一来开发经验不足,二来发展模式受限,在房地产行业最深的“试水”,最多就是跟房企合作开发、代建,不显山也不露水。

城投公司真正刷屏房地产行业,也不过近几年的时间。

随着房地产市场供求关系发生重大变化,过去高周转、高杠杆、高负债的“三高模式”难以为继,大量地产公司溃败下场,以“稳”闻名的城投公司正式走上了历史舞台。

它们之中,有接盘暴雷房企或项目的“白衣骑士”,也有托底土拍市场的“救火队长”,还有积极参与公开市场招拍挂,与知名房企一决高下的“拼命三郎”。

Part.2

城投公司在上海

2023年,上海房地产企业全口径销售金额Top50榜单中,徐汇城投排名第25、上海城投位列第34,如果再加上上海地产、陆家嘴、浦开、城建、中企、上海建工、金桥、紫江这8个市/区属国企,共有10个本地企业上榜,占比2成。

如果把这看作一场“地方保卫战”,那么上海做得很成功:“国”字头企业不只在公路、铁路、水务、煤气等民生领域多点开花,还能在城市更新、房地产开发方面与外来房企分庭抗礼。

最近几年,许多地方性城投公司爆发“隐性债务”舆情,这在上海显然很难发生。

在上海所有的城投公司都有一个共同的大家长“上海市国有资产监督管理委员会”,各区的国企也有“上海XX区国有资产监督管理委员会”统一指令,健康运转。

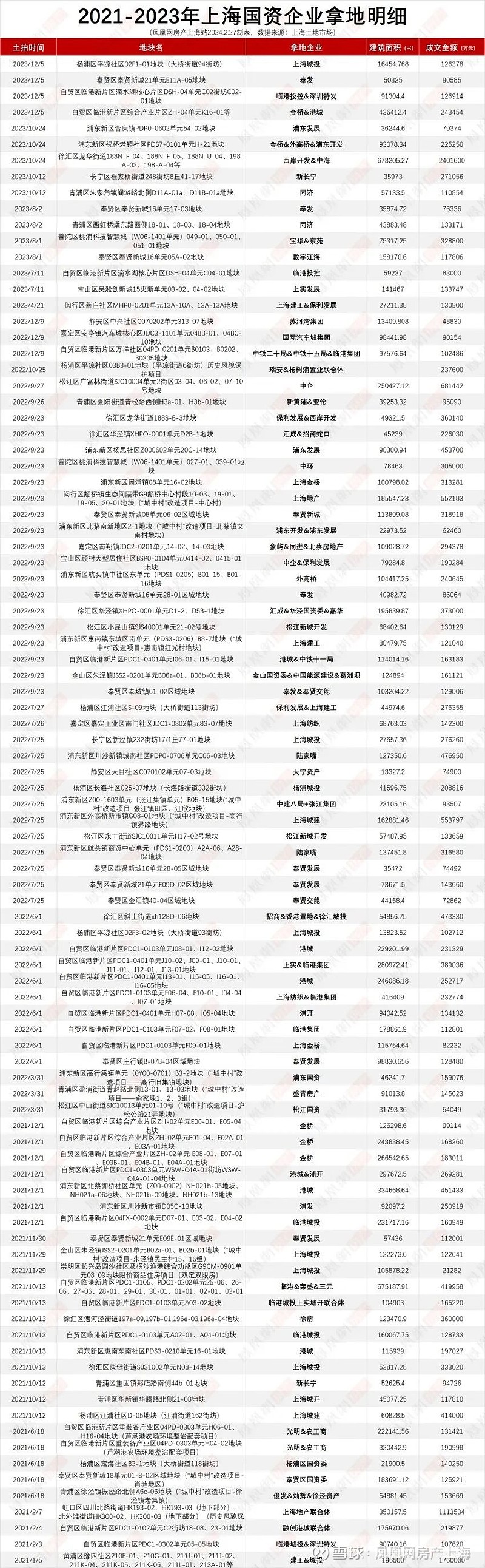

据凤凰网房产上海站统计,2023年至今,上海公开市场售出土地284幅经营性涉宅用地,总成交金额7464亿元,其中地方性国企成功拿地94宗,2377亿元,占总成交额的3成以上。

上海城投、上海城建、上海建工、陆家嘴、金桥、中企、浦发、浦开、徐汇城投、大宁资产、港城、奉发……从市属国企到区属国企,这些上海地方性国资企业或牵手外来房企璧合珠联,或深耕区域埋头单干,在上海楼市大秀肌肉。

过去它们是“平平无奇”基建专家,如今它们甚至能够独自操盘,直接走向一线,与购房者对话。

在民企暴雷,延期交付现象时有发生的当下,如果一个楼盘有城投公司的参与,等于给购房者吃了定心丸,核心区域或性价比高的城投项目大卖特卖,城市外围的楼盘却鲜有人问津。

徐汇区汇元玺、汇樾庭、浦东瑞仕半岛璟庭等一房难求,火速清盘;浦东川沙的浦发东望、青浦的盛青云锦、新长宁水韵名邸则面临销售困境,艰难去化。

与此同时,城投公司的操盘能力和交付能力却一直存疑。

2023年,上海某楼盘被质疑无售楼处、无装修标准、无销售人员;静安大宁资产去年交付的千万豪宅宁嘉馨苑小区,业主投诉其外立面的铝板幕墙凹陷、地库地面为水泥地、装修品牌货不对板,“品质堪比动迁房”。

这也是城投公司当前面临的困境:做基建是城投的老本行,但如果这方面的能力还停留在将建设任务“顺利实施完成”的程度,恐怕不够用了。

未来,这些城投公司还掌握着各个城市的众多旧改地块、优质土储,这些源源不断的子弹,能否转化为优质的产品,是城投公司面临的最大考验。

房地产商业化运作30余年,属于城投公司的江湖才刚刚开始。