一、行业空间

1 行业背景

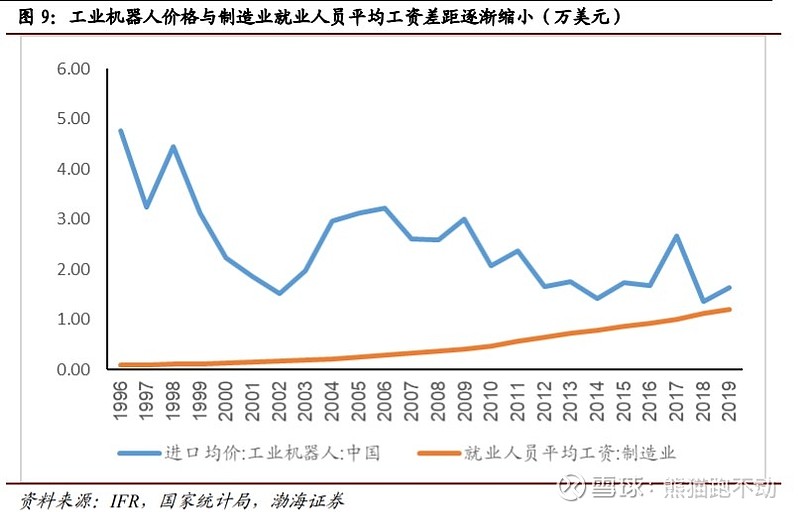

后疫情时代,人力成本的上升、老龄化的加剧,各地区招工难的现象愈发频繁,尤其是沿海发达地区。在劳动力成本上升和机器人制造成本下降形成的“剪刀差”之下,机器人的投资回收期还将进一步缩短,将有助于机器人产业实现劳动力替代,企业也存在提升管理和生产效率的内部动力。

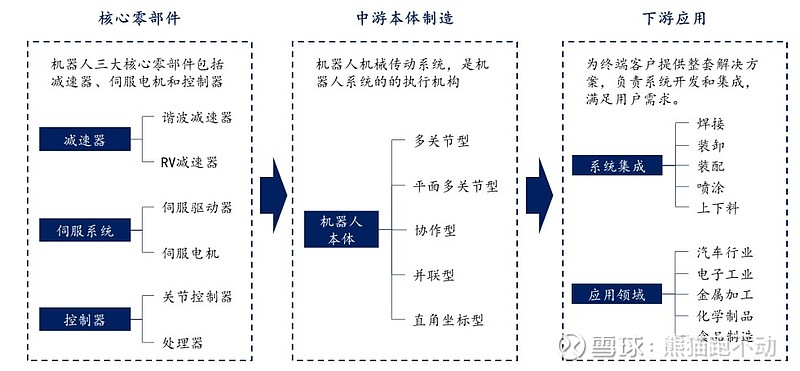

2 机器人全产业链分布

3 主要构成环节的价值

4 产业迁移

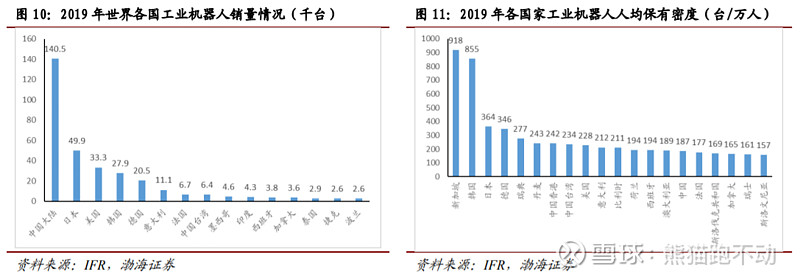

以ABB和库卡为例,ABB中国的产能2021年将从目前的2万扩张到10万,库卡顺德工厂2024年投产后,中国区的产能也将达到10万台。而一直宣称不在海外建厂的发那科,也在上海建立“超级智能工厂”,工业机器人产能从日本转移到中国的趋势非常明确。

5 空间规模

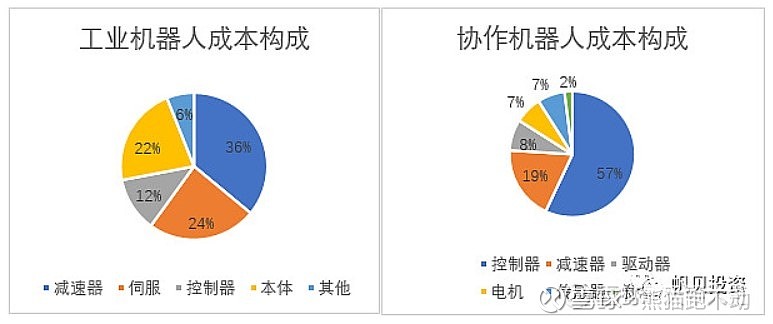

根据OFweek测算,在工业机器人中,控制器、伺服电机和精密减速器是产业链中技术壁垒最高、成本占比最大的环节,成本占比分别为12%、24%、36%。根据前瞻产业研究院测算,在协作机器人中,控制器、精密减速器仍然是成本占比最大的组件,分别占比57%、19%,制约机器人生产的成本和利润(协作机器人与人一起工作,电机取代伺服,更小更安全)。全球用量上,谐波减速器占40%,RV减速器占40%,精密行星减速器占20%。

1) 工业机器人

国产工业机器人20-22年用谐波减速器的市场规模将分别达到7.8、9.7、12.2亿,CAGR为24.7%。

2) 协作机器人

国内20-22年用谐波减速器市场规模将分别达1.6、2.1、2.7亿元。

3) SCARA机器人

预计2020-2022年国内SCARA机器人用谐波减速器市场规模将达1.9、2.1、2.4亿元。综合工业机器人、协作机器人以及SCARA机器人,2020-2022年国内谐波减速器市场规模将达26、30、36亿元,CAGR=17.3%。

2020-2022年数控机床中数控系统用谐波减速器市场规模将至少达14.3/16.3/18.6亿元。到2022年后,谐波减速器市场规模预估将达到50亿+/年。(需要关注绿的谐波高端数控车床领域的放量情况)

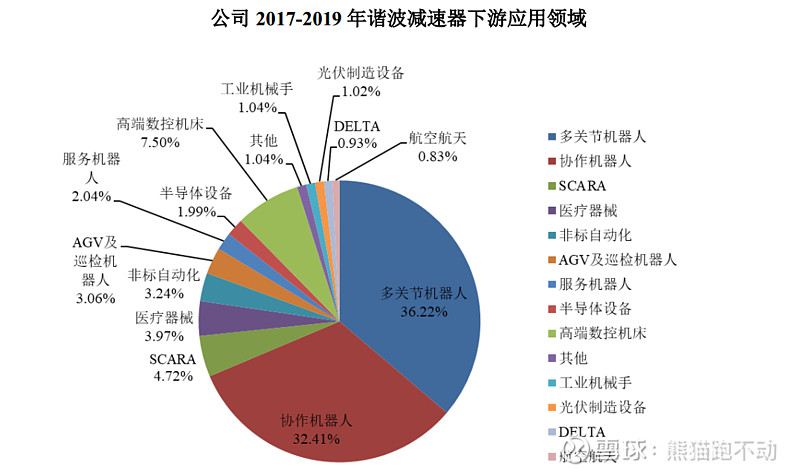

3 应用领域

绿的谐波IPO募投的50万产能中,公司计划将25万产能用于非机器人行业的减速器生产,目前重点在机床领域。

二、竞争优势

全球市场,

全球减速器市场中谐波减速器行业龙头为(日本)哈默纳科,RV减速器行业龙头为(日本)纳博特斯克,目前在精密机器人减速器市场中,上述两家公司占据了全球工业机器人减速器市场70%左右份额,绿的谐波在全球谐波减速器市场中市占率约6.2%。在中国市场,2018年哈默纳科市占率在50%以上,绿的谐波市占率达到21%,市占率领先,获得市场的认可,日本产厂商新宝约8%,另一家国产谐波龙头公司来福谐波市占率7%。在自主品牌机器人用谐波减速器市场占有率62.6%(数量上占比)。

绿的谐波同类型产品售价一般较哈默纳科给国内客户的售价低40-50%,哈默纳科18财年净利率接近20%,较绿的谐波扣非净利率低约5%-10%,主要差异在日本原材料较贵且日本人力成本高。

本次IPO募投项目达产之前,公司每年产能约9万台,只有哈默纳科产能(178万台)的5%;产能募投以后,公司产能接近60万台,约为哈默纳科21年产能目标中位数(312万)的20%。

行业地位:

全球第二,国内第一

护城河四要素:高技术壁垒,低成本优势(产业链一体化及人工成本优势)

三、机构认同度

流通股占总股本的1/4,其余3/4在2021年8月30号解禁。机构数量17家,持仓占已流通A股比例为55%。

四、业绩增速

毛利率:减速器是机器人产业链中毛利率最高的环节,技术壁垒很高,绿的谐波的谐波减速器毛利率基本稳定在58%-59%左右;除减速器外,公司还包括精密零部件与机电一体化执行器业务。精密零部件毛利率为13%左右,机电一体化执行器属于发展业务(毛利率预计45%-50%)。公司总体毛利率为49.1%。

净利率:近三年在25%+,20201-3Q达到28.9%。 预计22年利润为2亿,给予60倍pe,合理市值在120亿,可逢低介入。