周末两天,一直在看球友对人福医药的帖子,主要争论点在于业绩、归核化和减持。我也说说我自己的看法,老生常谈,上不得台面。

2024年上半年,人福医药实现营业收入128.61亿,同比增速3.68%,其中宜昌人福收入45.02亿,同比11.78%,湖北人福41.50亿,同比下降4.19%。北京医疗收入9.59亿,同比9.16%;湖北人福和北京医疗作为贸易流通,占到人福医药营收的39.72%;核心公司宜昌人福收入占比为35%;其他五家公司占比为25.28%。鉴于人福医药处于归核化进程当中,又有贸易流通的影响,其考虑营收增速权重没有太大意义。

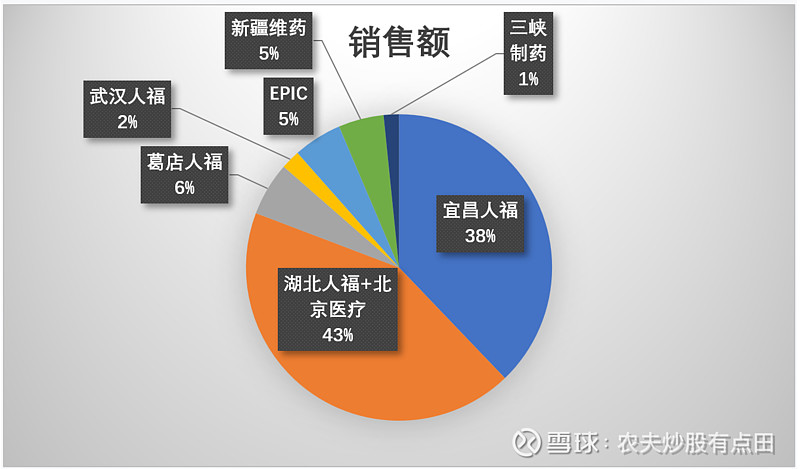

人福医药并表销售额128.61亿,核心的医药企业共计八家,实现合并营业收入119亿。以上销售图的营收占比与前文略有差异,主要还是口径问题,特此说明。

在营收构成上,以湖北人福和北京医疗形成的商贸流通稳居第一,宜昌人福以38%的份额紧随其后。商贸流通占据了人福医药营收的半壁江山,分量可谓举足轻重。在医药类上市公司当中,既有医药工业也有医药商业的企业并不少见,比如上海医药、北大医药、国药股份以及华东医药等等,虽然这些企业在不同领域内的布局和发展策略各不相同,但共同点都是致力于通过多元化的业务布局来提升企业的竞争力和市场地位。外部投资人如果仅仅通过报表数字盈亏轻易下判断,这个结果未免太武断了。

从利润构成看,24年上半年,人福医药实现扣非净利润10.89亿,同比增速1.68%,其中一季度扣非净利润4.64亿,同比下滑8.68%,二季度扣非净利润6.25亿,同比11.01%。在半年报当中,公司这样描述,管理费用相比同期,增加2.22亿元,主要是职工薪酬增长和固定资产折旧增加所致。即使有激励计划,员工的薪酬也具有很强的稳定性,公司增加的管理费用断然不会由薪酬大幅增加所致,那么最大的可能就是固定资产折旧了。半年报P19,2024年,三峡制药积极推进工艺改进……,我大致推测认为固定资产折旧这部分大增主要还是因为三峡制药工艺改进停工或者闲置导致折旧大增所致。基于《企业会计准则-固定资产折旧》的规定,企业对未使用、不需用的固定资产也应计提折旧,并将计提的折旧计入当期管理费用(不含更新改造和因大修理停用的固定资产)。事实如是,不仅能够解释一季度业绩下滑之原因,而且三峡制药经过工艺改良后,其营收和盈利预期是否更为强烈一些?

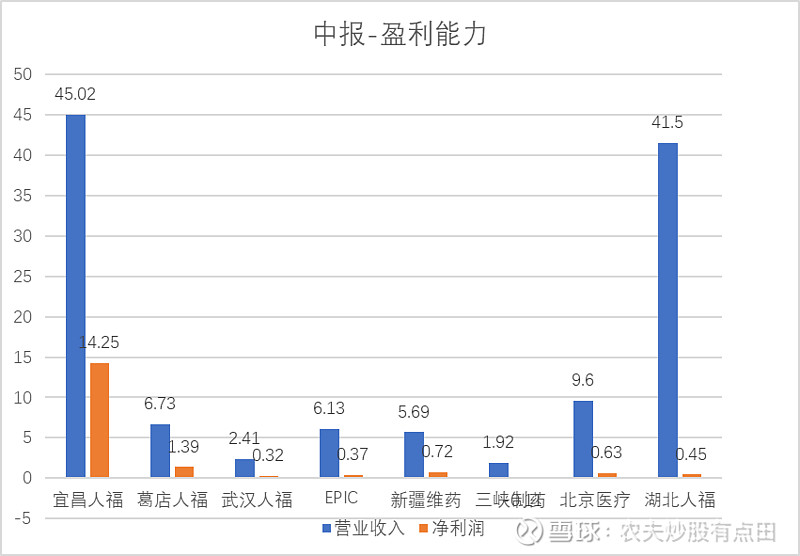

宜昌人福以45.02亿元的营业收入,贡献了14.25亿元的净利润,归属于上市公司股东利润为11.4亿元,其他核心公司实现归母净利润3.11亿元。简单粗暴计算,如果公司加速推进归核化进程,这八家公司有望实现全年近30亿的净利润,给20倍市盈率,拍着胸口想想,高么?

人福医药半年度扣非净利润10.89亿,与这八家公司形成的归母净利润14.51亿元,差值3.63亿,差值的这部分到底是怎么形成的,感觉是个谜一样的存在。

北京医疗,净利润率为6.56%,湖北人福净利润率1.01%。剥离,还怕没人要?同样都是医药流通企业,看九州通,去年一季度净利润率1.34%,半年度1.78%,全年1.53%。人福掌握着整个湖北地区的医药流通话语权,不是谁想打入这个市场就能打入的。如果真要剥离,价格上不会有太多障碍,关键是地方是否容许进来。至于北京医疗,这块肥肉谁都眼馋,外行人根本不懂,问问做试剂的行业人就清楚了。

减持的问题,我谈谈自己的看法。2001年,人福医药前身人福高科,与湖北宜药集团等方面合资组建宜昌人福,注册资本6000万元,其中,人福高科以募集资金出资3060万元,占股51%;宜药集团出资1500万元,占股25%;其他法人和自然人出资1440万元,占股24%。

2004年,国药股份入股。至此,人福高科持股70%、国药股份持股20%,其余自然人合计持股10%。

经过股权变更,2009 年 8 月,宜昌人福的核心高管人员李杰、陈小清、徐华斌分别受让了宜昌人福6.20%、5.30%、1.50%的股权。此外,人福高科持股67%,国药股份持股20%。

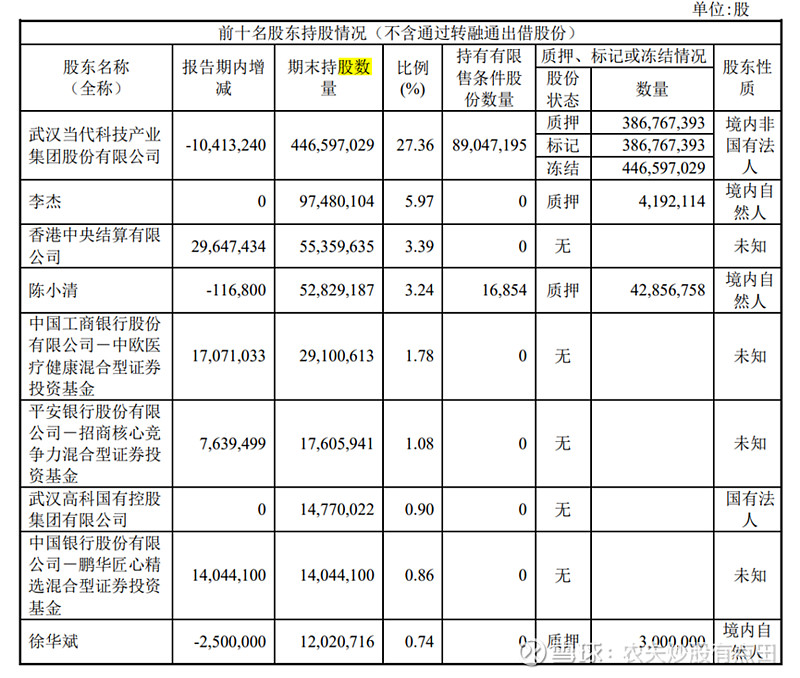

2020年11月,人福医药非公开发行定增,收购李杰、陈小清、徐华斌持有的宜昌人福总计13%的股份,发行价格12.64元,增发股份1.9亿股。至此,董事长李杰获得人福医药股份90804390.00股。

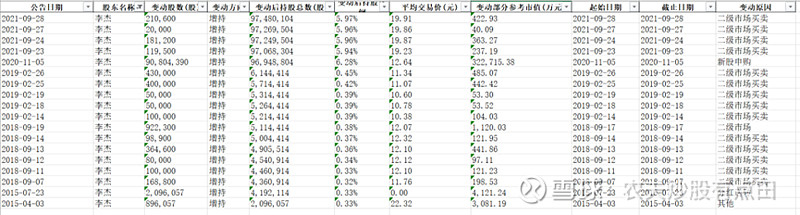

2024年7月27日,公司公告,李杰将在15个交易日后减持1200万股,主要是因2020年发行股份购买资产形成的纳税义务,存在缴纳个人所得税的资金需求。依据财税201541号文《关于个人非货币性资产投资有关个人所得税政策的通知》规定,个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。在此情形下,如果资产出售方中的自然人在上市公司发行股份购买资产交易中被认定为非货币性资产投资,那么他们可以通过税务机关备案,在5个公历年度内(含)分期缴纳个人所得税。截至24年正好5个公历年度,李杰没有骗人。我们先计算非公开增发所需缴纳税款为(发行价格-原始取得价格)*发行数量*20%。因为李杰当时持有的原始价格很低,基本可以忽略不计,故税款为90804390*12.64*0.2=2.29亿元。李杰减持1200万股,当下股价18.7元,按照当前价格计算,减持金额为2.24亿元。意图很明显,如果不是迫不得已,李杰不会减持人福医药。可能有人会问,拿着那么高的年薪和多年宜昌人福的分红,是不是早就把税款交了?结论是不是武断?我们再深度扒一下李杰的增减持情况。

从2015年开始,李杰还在宜昌人福的时候,就开始增持人福医药,截至到目前,从未减持!李杰总是真金白银的支持人福医药,真正的知行合一!!!可能还有人会问,那为什么不质押融资缴纳税款?我个人认为,从目前李杰持续推进归核化问题上看,李杰是一个对风险厌恶的人,有钱就继续增持,不论价格高低,没钱也不愿意去拿股票质押融资。我们再看另外两个股东,陈小清和徐华斌,陈小清将手中的大部分股票进行了质押融资,减持了小部分股票。徐华斌减持了小部分、质押了小部分。从行为金融学角度看,三个人对风险是有不同的认识。

再换个角度讲,李杰减持的1200万股,大概率会有人接。信达年初以25元市场价格拿到的司法拍卖的人福股权,保不齐要再接一部分摊低成本也说不准。另外其他产投方也虎视眈眈,下周看市场走势就基本能确之凿凿了。

人福医药,在李杰总的领导下,一定会有个辉煌的未来。@今日话题 @雪球创作者中心 $人福医药(SH600079)$ $上证指数(SH000001)$