预制菜是指以农产品、畜禽、水产品等为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、速冻、冷冻)而制成的成品或者半成品菜,具有便捷、新鲜、健康等特点。预制菜,从广义上讲,应该包括净菜、速冻食品和其他,但占比最高的主要是速冻食品,全篇文章将以速冻食品作为研究对象。根据速冻食品的种类,大致可以分为速冻米面制品、速冻调制食品、速冻其他食品,其中速冻米面制品主要包括水饺、汤圆、油条、馄饨、包子、煎饺、烧麦、发糕等;速冻调制食品主要有速冻火锅料、酸菜鱼、鱼香肉丝、小酥肉等。根据华经产业研究院分析,速冻食品中速冻米面产品占比为52.4%;速冻火锅料占比为33.33%,其他占比为14.3%。

国内预制菜的早期形态,是速冻食品和真空包装熟食,随着高速公路网的密集和物流的便捷,形成了以500公里为半径的中央厨房,也叫做净菜市场,但仍然受限于冷链物流和速冻技术的影响,面临着物流运输成本高、销售半径受限等难题。随着冷冻技术提升(食品保留了原有的新鲜口感和美味)及物流运输技术的改善,预制菜企业在产品供应端面临的难题得以缓解。

从销售渠道看,预制菜市场又分为零售市场(即“C”端市场)和餐饮市场(即“B”端市场)。

餐饮市场存在的机遇:

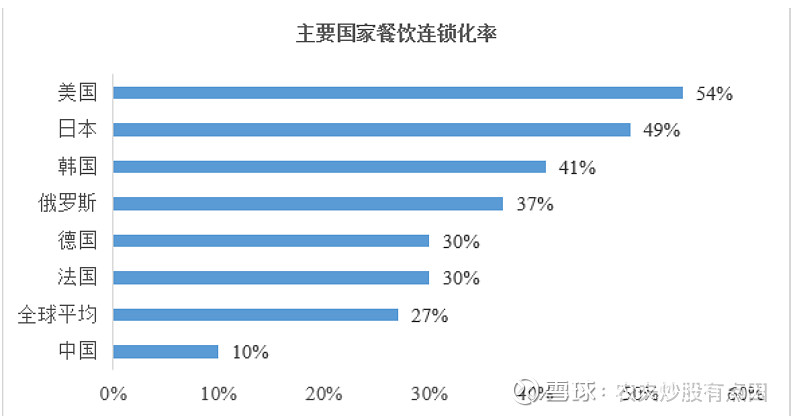

餐饮连锁化加速带来的市场增量:近年,我国餐饮市场规模一直保持高速增长态势,餐饮品牌的连锁化程度不断提升,根据中国连锁经营协会等机构发布的《2022年中国连锁餐饮行业报告》显示,2018-2021年国内餐饮连锁化率分别为12.8%、13.3%、15.0%和18%。远远低于美国餐饮连锁化率54%和日本的49%,无论是餐饮连锁化率,还是餐饮品牌集中度,中国市场还有很大差距。

数据来源:欧瑞国际,光大证券研究所

餐饮行业降本增效带来的结构增量:餐饮门店面临原料进货成本高、人工成本高和房租物业成本高三大痛点。尤其是过度依赖烹饪人员,标准化作业存在极大难度。因此,餐饮企业普遍存有减少人工、去厨师化的意愿,更倾向于利用第三方中央厨房,减少在门店手工操作,由中央工厂来解决研发和配送的问题,实现标准化作业,存在“工业化替代手工”的趋势。

预制菜行业的崛起在帮助企业控制原料进货成本、减少后厨使用面积,降低人工成本和房租成本方面成效显著,能够简化公司管理流程、降低公司的管理成本,最终帮助企业实现降本增效的效果。

零售市场存在的机遇:

城镇化进程推动了经济水平发展:近些年,我国城镇化进程持续推进,消费者购买能力不断提高,家用冰箱、微波炉、空气炸锅等的大小家电普及,流通和消费冷链逐渐形成,冷冻食品消费支出逐渐加大。

消费者饮食习惯的改变:外卖、新零售等平台的异军突起和生活节奏的加快,消费者对便捷食品的需求加速,市场对于具有方便便捷、种类丰富等优势预制菜的接受程度也不断提升。

在供需两端的刺激下,人类对需求的满足将推动预制菜市场的持续发展。

市场空间:

自2020年起,预制菜产业迎来井喷式增长,市场持续火热,不断吸引众多企业入局。根据艾媒咨询数据显示,2021年中国预制菜市场规模为3459亿元,同比增长19.8%,2022年中国预制菜市场规模将达到4196亿元,同比增长21.3%,2026年中国预制菜市场规模将达到10720亿元。对于艾媒咨询发布的这个数据,我是对这个统计口径持有怀疑态度,作为普通投资者,我们需要了解,这个市场空间足够大就好,我们才会有容错机会。

国内的上市公司中,预制菜企业我们重点看四家企业,分别是三全食品、安井食品、千味央厨和味知香。通过行业以及历史数据对比多维度分析。

一、主营业务

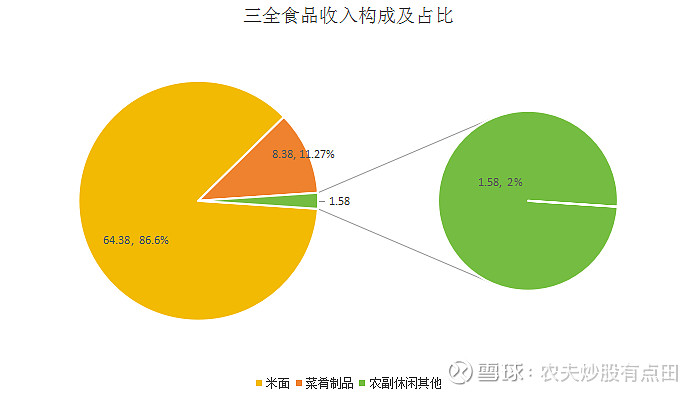

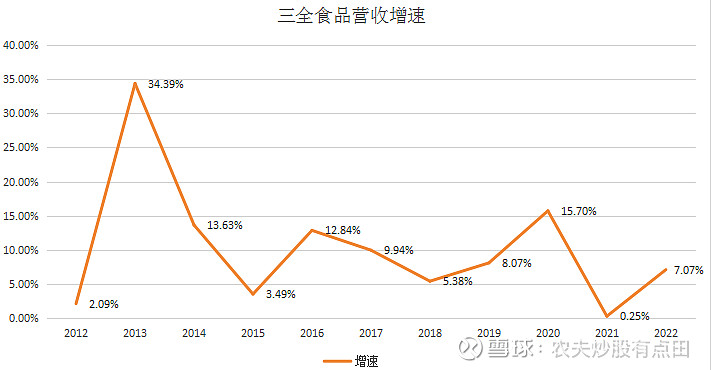

三全食品目前拥有三全和龙凤两大品牌,以速冻冷藏米面制品为主,主要产品为水饺、汤圆、面点、混沌、粽子、煎炸、点心等。速冻调制食品包括预制食材类、预制菜肴及菜饭类、涮烤、微波空气炸锅系列产品。2022年,三全实现营业收入74.34亿元。

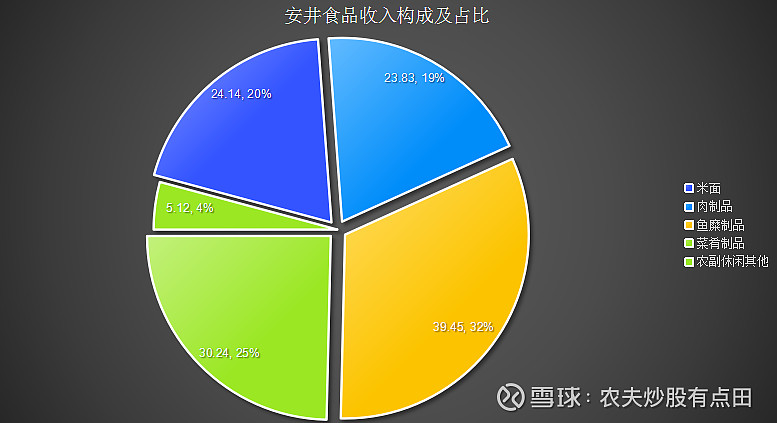

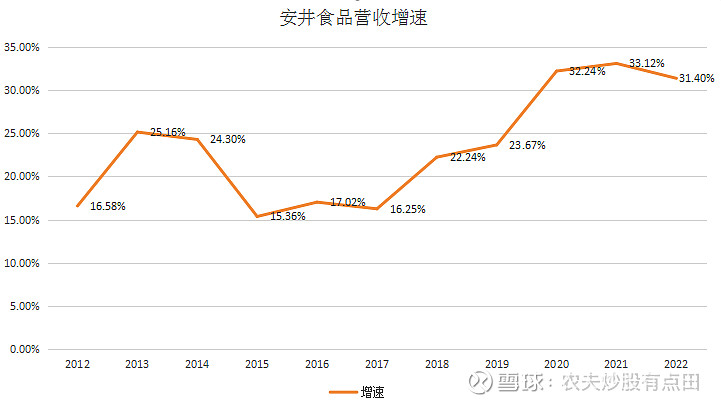

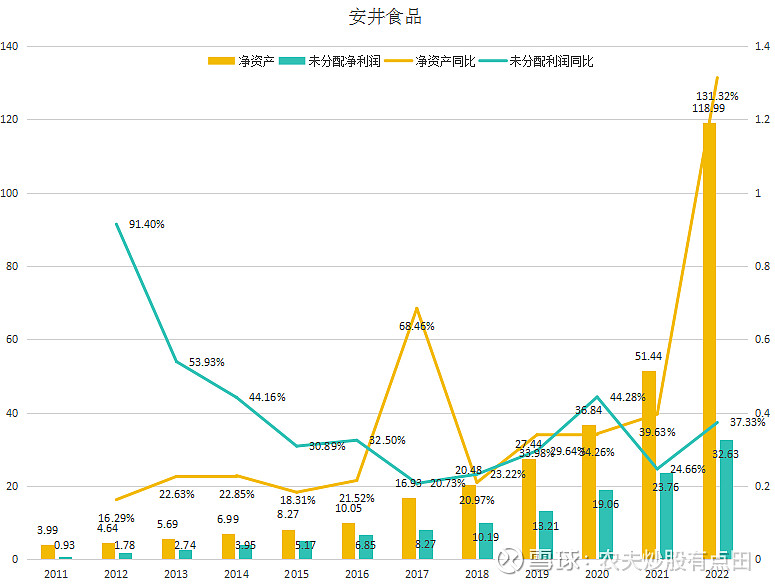

安井食品在收购新柳伍和新宏业后,形成四大品牌。其中,安井小厨主营鸡肉调理制品;冻品先生主营C端家庭川湘菜肴制品;洪湖诱惑和柳伍主营小龙虾及冷冻鱼糜;安仔主营渔副产品及高端淡水鱼糜。2022年,安井实现营业收入121.83亿元。

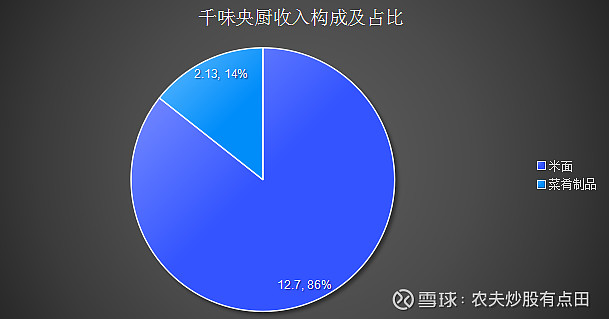

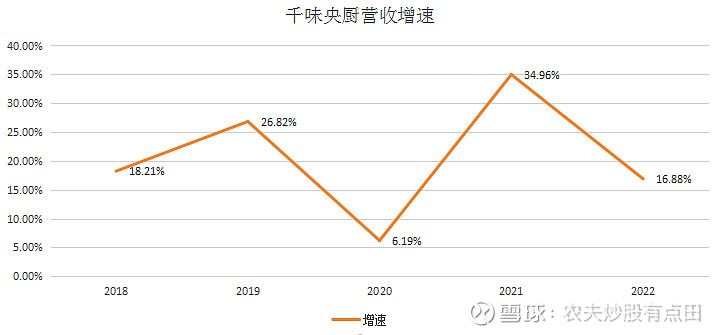

千味央厨以速冻米面制品为主要业务,产品有年年有鱼、油条、蛋挞、象形面点等。2022年,千味实现营业收入14.89亿元。

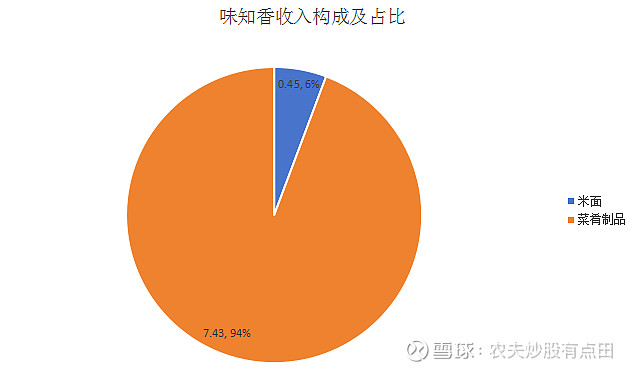

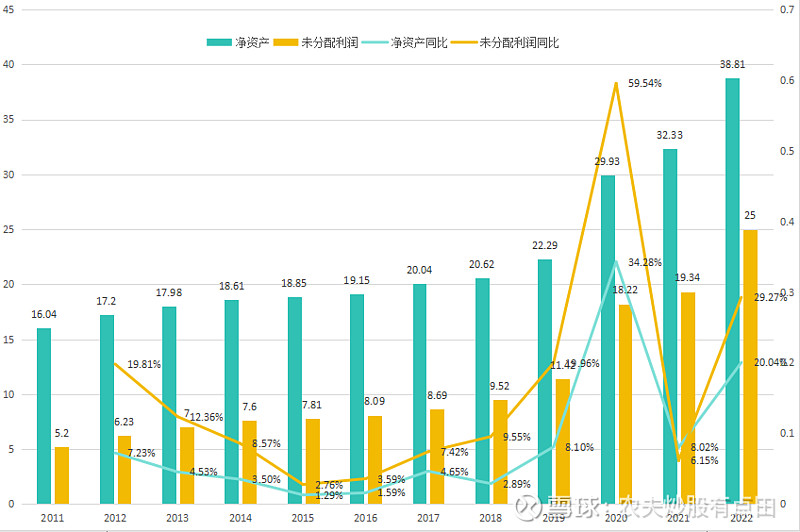

味知香拥有味知香和馔玉两大核心品牌,主要有肉制品和招牌菜系。8大产品线丰富,主要有牛羊猪禽肉类、水产类、宝糖类、火锅类、素材类等;招牌菜系列涵盖家常菜、儿童餐、煲汤系类、早餐系列、寻香搜味,能够解决家庭早中晚以及聚餐等不同场景的用餐需求。2022年味知香实现营业收入7.98亿元。

预制菜市场主要有米面、肉制品、菜肴制品三者构成。其中,三全食品作为国内首家速冻米面食品企业,在企业规模、市场地位、分销渠道、技术掌握和政府支持等方面占据较大的竞争优势。奠定了在米面制品市场的绝对地位。然而米面制品已经在C端形成了充分的市场竞争,三全也面临思念、安井等速冻食品企业的冲击,开始围绕B端餐饮市场进行产品开发和生产,对预制菜业务进行尝试性安排。

三全食品近十年增速基本维持在个位数内,2020年受疫情恐慌影响,增速有所回升,但整体增速表现不佳,其2011-2022年复合增长率为9.9%,C端市场饱和,B端市场发力缓慢,三全主营大概进入了一个瓶颈期。

安井食品以速冻火锅料制品起家,其火锅是连锁化程度最高的品类,2021年火锅连锁化程度达到20.7%。受益于火锅连锁化程度,安井在速冻火料制品的地位一骑绝尘,无人撼动,并切入了速冻米面和菜肴制品。2018年底,安井调整经营策略,提出“三剑合璧、餐饮发力”的经营策略和“餐饮流通渠道为主、商超电商渠道为辅”的渠道策略组合模式。经营策略的调整优化,为公司营收增速提供了有力保障,形成了全方位、多渠道发力的经营局面。其2011年-2022年复合增长率为23.23%,2022年营收增速高达31.4%。对于安井能否将来仍然可以保持这个增速,我们先打一个问号。

千味央厨主要为餐饮企业提供定制化、标准化的预制半成品。按照加工方式分为油炸类、烘焙类、蒸煮类、菜肴类。千味央厨主要走的是B端餐饮渠道,以速冻米面供应为主。其营收增速波动较大,大概率与疫情有关;2023年一季度同比增长23.18%,有逐渐恢复的可能,仍然需要持续关注。

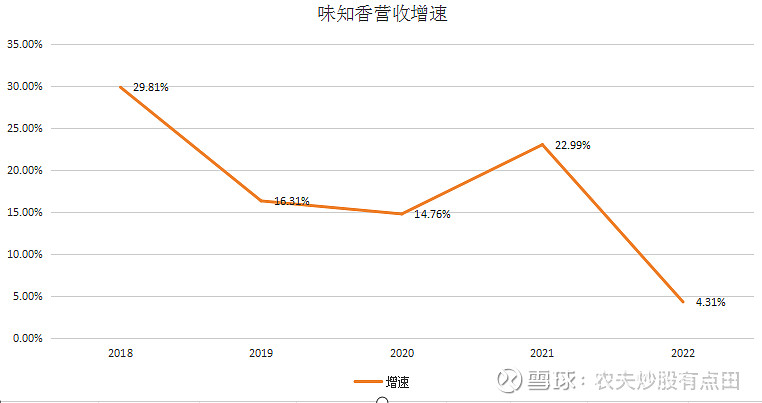

味知香主打肉制品预制菜,立足华东地区,以加盟店、经销店和批发渠道为主要销售模式。肉制品占营收的66.91%;加盟店模式占营收的53.98%;华东地区占营收的94.99%。2018年-2021年保持两位数的增速(2020年疫情影响B端),2022年增速为4.31%,究其原因,22年产能规划为1.5万吨,实际产能为1.95万吨,产能利用率为130%!产能不够压制了公司营收空间,这里边是不是应该有彩蛋?我觉得需要重点关注。在公司2022年报当中提及,公司建设的年产5千吨的食品用发酵菌液及年产5万吨发酵调理食品项目味知香吴淞江工厂投入使用后,公司规划产能将从现有的1.5万吨/年提升至6.5万吨/年,我们看一下工程进度,新建厂房项目预算2.86亿元,期末投入1.72亿元,厂房进度完成98%,结合公司22年底及23年一季报在建工程增加,大致推算,机器设备安装以及调试大概3个月,最快二季度应该能够投入使用,大胆猜想,二季度在建工程转固定资产,营收增长,半年报应该会比较不错。

二、销售渠道

预制菜企业大多仍然采用经销为主、直营和电商为辅的销售渠道。其中,味知香除了以上模式以外,还采用了加盟店的模式。捎带说一下劳务外包情况,主要是保洁、保安外包以及销售旺季,对一些技能要求低的生产作业人员采用劳务外包的情况。从上表结合主营收入构成看,米面制品企业存在很大的劳务外包情况,其对生产作业人员技能要求很低。

三、员工数量及创收

作为消费行业,品牌建设与渠道推广都需要投入大量的人力物力和财力。三全和安井渠道辐射全国,员工数量分别为7638人和16914人,人均创收分别为97.33万元和72.03万元。千味央厨和味知香均属于地方企业,但人均创收表现较好,尤其是味知香,以极简的人员结构、较低的人员数量,实现了人均165.22万元的最高创收。

四、资产负债简表

通过资产负债表去匹配营业收入,其资产负债结构能反映公司的经营策略和战略意图。查询年报可知,四家公司资产端大部分是以货币资金(交易性金融资产视同货币资金)、存货、固定资产(含在建工程)形式存在。其营收规模与资产相匹配。需要注意的是,三全食品的其他权益工具投资中,隐藏有9900万元的私募基金产品,从年报披露上看是浮亏的,影响净利润表。但就三全购买私募基金来看,对我们投资人显然不是很友好,也能侧面表明公司在营收上进入一个瓶颈期。固定资产科目,味知香的固定资产少的几乎可怜,应当引起重视。查询年报和招股说明书,味知香位于苏州吴中经济开发区旺山工业园兴东路7号约8700平方米的房产为向苏州鑫惠光学制品有限公司租赁取得,该房产为公司主要生产经营基地,租赁期限自2017年1月21日至2027年1月20日。恍然大悟,原来是租赁所得,计入使用权资产!商誉,顾名思义,收购形成的价值大于净资产部分计入商誉。安井食品竟然有8.06亿元的商誉,其中4.41亿元为2018年收购新宏业形成,3.44亿元为2022年收购新柳伍形成。对于食品行业仅有不到10%的净利润率,显然资本市场是比较担心的,所以对于安井将来能否保持20-30%的持续增长,我个人持有怀疑态度。负债端,食品行业的有息负债都处于极低水平。我们重点看所有者权益,其组成部分优先考虑未分配利润与净资产的匹配度。重点看三全食品和安井食品。

三全食品未分配利润常年保持增长,依靠自身造血能力还是蛮不错的,自2011年增发1405.44万股,融资4.83亿,自此再未融资,这一点,确实值得点赞。

安井食品于2017年上市,上市后净利润增速逐渐回归平稳。其2017、2019、2021和2022年净资产增速高于未分配利润,2017年为首发融资,融资金额6亿元,2018年发行第一次可转债募集资金5亿元,2019年提前赎回转股增加净资产以及2020年第二次发行可转债9亿元,2021年赎回转股增加净资产。2022年公司定增再次募集资金57亿元,五年合计募集资金77亿元。截至2021年,安井上市四年来共计分红4.9亿元,2022年分红3.3亿元,一年分红几乎赶上了前四年的分红。安井在大额融资的同时在大额分红,结合收购行为和增速,这似乎也不是一个好现象。

千味央厨和味知香均于2021年上市,其融资额主要用于扩大再生产,无须言语太多。从自身造血能力看,三全是要好过于安井的。

五、利润简表、重要指标

营收增速方面,安井食品位居第一,其增速既有内生增长原因,也有并表影响。味知香由于产能不足原因,其增长率最为缓慢。2023年一季度,安井营收同比36.43%;三全营收同比1.29%;千味央厨营收同比23.18%,味知香营收同比8.61%。在经营现金流上,三全表现优异,安井和味知香紧随其后,千味央厨表现略差一些。通过增速和现金流以及财务报表上的应收账款等,大致推测判断,B端增速要高于C端增速,但C端现金流要好于B端。

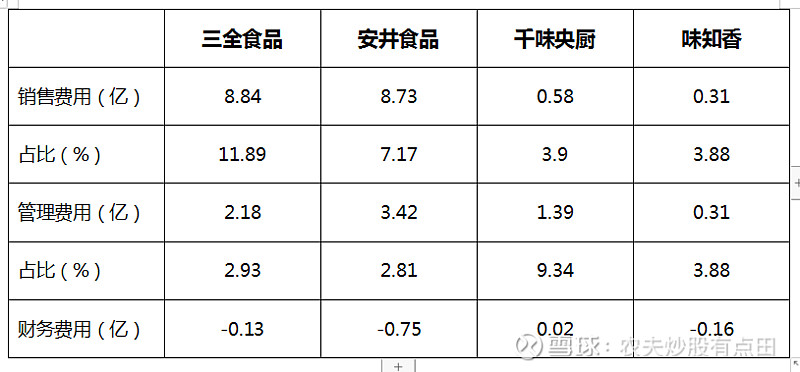

从费用控制上看,千味央厨和味知香的销售费用占比最低,三全最高;管理费用上,千味央厨因为有股权激励计划,所以占比较高,随着千味和味知香规模的扩大,其管理费用占比应该能回到行业平均水平。

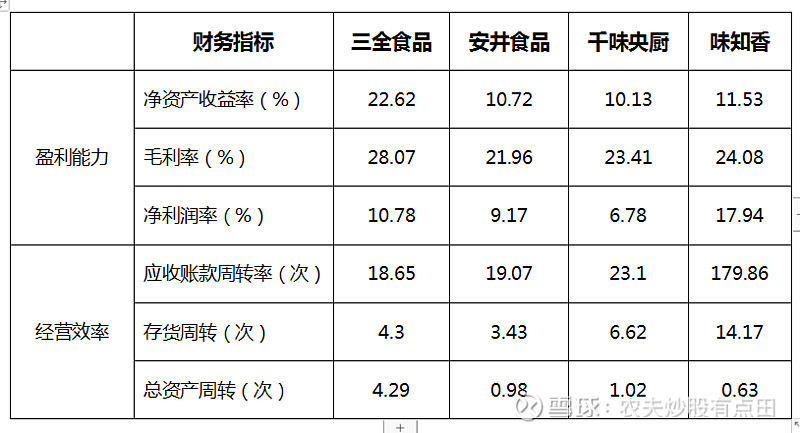

食品行业,主要还是在于毛利率和高周转对净资产收益率的提升。三全食品多年未进行融资,其有息负债率也比较低,其高达22.62%的净资产收益率实在是让人眼红,疫情三年,公司销售费用大减,不知道到底是因为结构调整还是疫情影响亦或者是品牌树立的因素,我们需要关注其持续性。安井、千味、味知香主要受融资影响,其净资产收益率表现中规中矩。净利润方面,味知香领跑,尤其随着5万吨产能的逐步释放,味知香在预制菜肴领域完全有可能与安井食品试比高。经营效率上,正所谓船小好掉头,味知香依然遥遥领先,其总资产周转率也会随着营业收入的大幅增长而提高。

六、总结

预制菜行业未来的成长空间非常大,主要是人口结构变化引起人口老龄化加速和劳动人口数量和结构的变化,进而导致消费习惯改变、人工成本上升,蚕食资本。预制菜的连锁化程度会向欧美、日本靠拢。这是城镇化程度发展到后期长期具备的一个特质。关于估值,其实并没有一个绝对科学的方法,估值是每个人心中的预期差,正因为预期差的存在,股价才会出现波动交易。

三全食品目前相对比较安全,但增速令人担心,似乎进入了一个瓶颈期。同时购买私募基金的行为,不禁让我捏了一把冷汗。安井食品主营业务有乏力的迹象,开始寻求并购扩张以维持高速增长,高融资、高分红似乎也不是一个好现象。千味央厨聚焦B端走定制化路线,似乎可行,亦可向预制菜肴发展,加上一季度的高速增长,具有一定的看点。味知香虽然偏安一隅,立足华东,但仍可辐射华北华南地区,其预制菜肴最为纯正,又以肉食为主;优秀的财务数据让人眼前一亮;在建工程接近尾声,投产在即,想象空间巨大,似乎是最大的预期差。

本人于今日尾盘买入少量的味知香作为观察仓,自此、消费领域三剑客形成。

码字不易,欢迎大家关注、点赞、转发。$味知香(SH605089)$ $安井食品(SH603345)$ $三全食品(SZ002216)$ @今日话题 @雪球创作者中心 @雪球管理员