从这两天股价反应来看,市场对雪莱的重整方案争议比较大。雪莱的方案到低有没有可圈可点之处?前几天发了一个讨论简单说两句,有股友私信希望全面讲一下,那么今天详细分析来了:

1、资本公积转增股份

资本公积转增比例是很多投资人最为关注的部分,转股比例高低涉及到自己所持的股份是否被稀释。雪莱按每10股转增4.6股的比例,共转增3.51亿股股票,在上市公司破产重整中,这个转增比例确实不算高。虽然雪莱最初也可能想多转增点,奈何母公司账面资本公积金额囊肿羞涩,也就3.56亿元,即使有多转增的想法,但是也没那个基础。

总之,无论什么原因吧,雪莱最终转增股份比例确实不高,这部分我认为能称得上是方案的一个亮点。

2、重整投资人受让股价

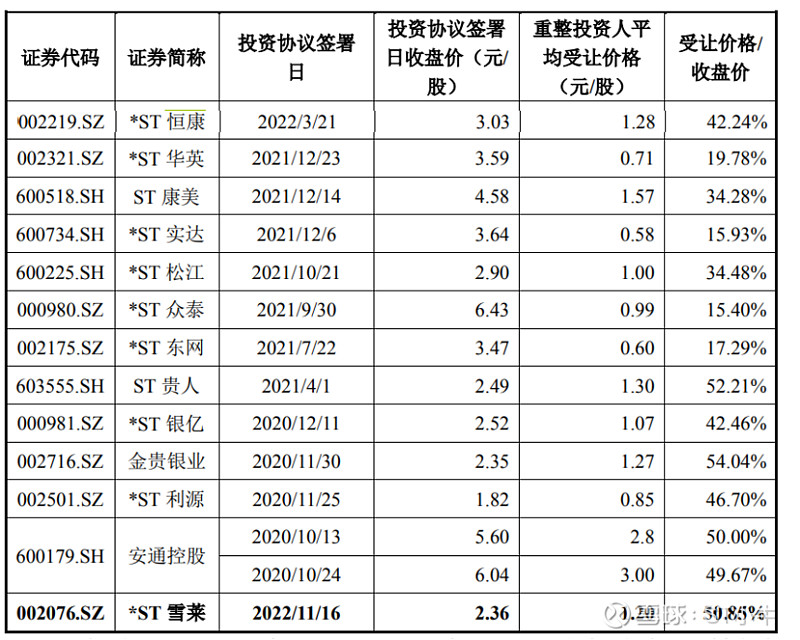

重整投资人按照每股1.2元受让转增股份,这可能是不少投资人不满之处,这么低的定价不是在白抢吗?!

一块二看着确实低,但是从以往上市公司重整案例看,这个打折比例还算合理,符合行业情况。我认为受让股价部分算是方案比较中性的地方。这点肯定不能说是优点,你说他是缺点吧,别人都这么干,雪莱这么干好像也无可厚非。

3、是否需要除权

是否需要除权也是很关键的问题,我们大致测算下是否需要除权:

资本公积金转增股本的平均价格=(转增股票抵偿公司及协同重整企业债务的金额+重整投资者受让转增股份支付的现金+劣后债权豁免部分)÷(抵偿公司及协同重整企业债务转增股份数+由重整投资人受让的转增股份数)=(60,000,000股×4.76元/股+ 348,663,506.40元+26,823,376.25元)÷1,112,624,491=1.89元/股。如果股权登记日股价低于1.89元,不需要除权,如果高于1.89元则可能需要除权。(注:上述过程为本人初步测算,仅供参考,具体以上市公司公告金额为准。)

雪莱重整方案我没有看到披露普通债权清偿率相关信息,假如普通债权不是100%清偿,则除权参考价会更高一些,不除权的概率更大一点。即使除权,其实也并没有那么可怕,除权后,一般也会股价连续涨实现填权。上市公司重整中,涉及资本公积转增股本的,极少发生原股东因除权导致持仓市值亏损的情况。我们来看下除权后填权的经典案例:

(1)ST实达

ST实达开盘参考价直接降至1.23元/股,股价相对于开盘前交易日几乎腰斩,开盘后,ST实达直拉24个涨停。

(2)ST恒康

从股价图也可以看出除权后恒康股价也翻倍了。

所以,雪莱股价即使除权也没那么可怕,翻下以往上市公司重整案例,极少有因为重整资本公积除权导致原股东权益受损的情况。

4、重整投资人及经营计划

这部分也是让我最为吐槽的部分,披露的含含糊糊,产业投资人背景不明、经营方案没有新的业务注入…不过反过来说这部分最扑朔迷离,有可能成为最为期待的部分。很多人猜测重整投资人是老柴的“马甲”,这个说法我不认同,不知道这些说法的依据是什么,知情的朋友感谢评论区告知。

重整计划提到:实际控制人戴俊威家族企业在港股上市,我认为可以从这个角度去挖一挖,下一篇再续,有兴趣的朋友可以关注下。

欢迎转发、评论、点赞。

尊重原创,未经授权、禁止转载。$*ST雪莱(SZ002076)$

本文仅为本人投资笔记,不作为投资建议