本文来自貔貅财经社区

(公众号ID:PIXIUCAIJINGSHEQU)

上周行情回顾

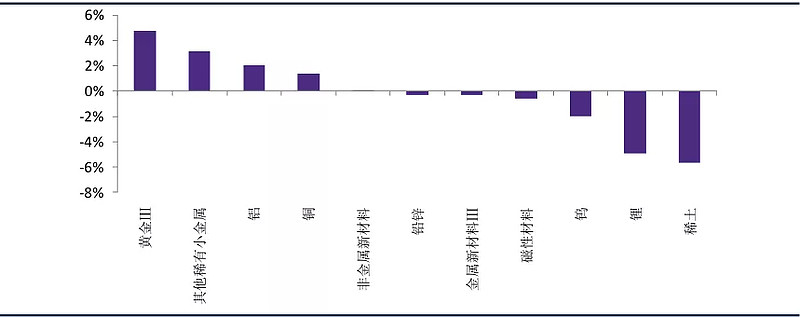

黄金和钴板块领涨,稀土和锂跌幅居前

上周,沪深 300 指数上涨 0.3%,有色板块上涨 1.05%,跑赢沪深 300 指数 0.75 个百分点。有色金属板块中,黄金和其他稀有小金属板块涨幅居前,分别为 4.78%和 3.15%;稀土和锂板块跌幅居前,分别为-5.66%和-4.95%。主要工业金属价格中,LME 铝、铜、锌、铅、镍分别上涨 1.55%、1.96%、3.35%、0.67%、2.68%,锡下降 0.54%,;主要工业金属库存中,LME 锌、铅、镍分别上涨 2.81%、4.60%、 0.13%,LME 铝、铜、锡分别下跌 0.90%、5.93%、2.51%。

图1:上周各行业板块涨跌幅

资料来源:Wind,华鑫证券研发部

上周,国家拟收储 2000 吨钴传闻, 带动钴板块走强;美国官员证实,中美双方仍就第一阶段贸易协议保持接触,并未取 消,中美关系有所缓和,稀土板块高位回落。现货市场上,由于现货供应偏紧,而下游采购需求回暖,国内氧化镨钕价格维持偏强走势。

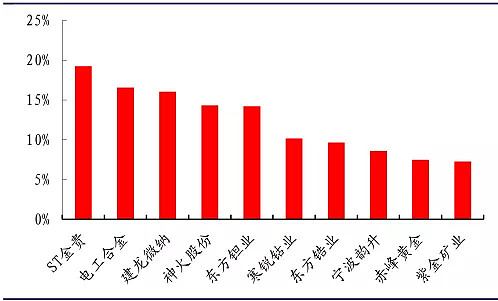

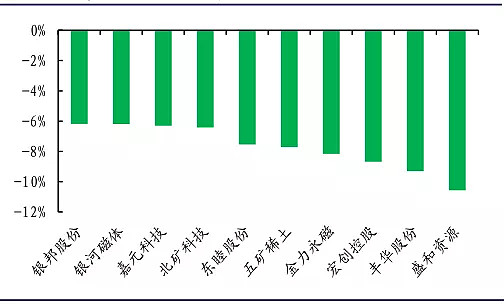

个股方面,涨跌幅前五位的分别是*ST 金贵(19.23%)、电工合金(16.56%)、建龙微纳(16.04%)、神火股份(14.31%)以及东方钽业(14.22%);涨跌幅后五位的分别是龙磁科技(-12.56%)、盛和资源(-10.57%)、丰华股份(-9.3%)、宏创控股(-8.68%)和金力永磁(-8.16%)。

图2:上周涨幅前10 只股票

数据来源:Wind,兴业证券经济与金融研究院整理

图3:上周跌幅前10 只股票

数据来源:Wind,兴业证券经济与金融研究院整理

全球经济持续修复,中期有色板块估值仍有望提升

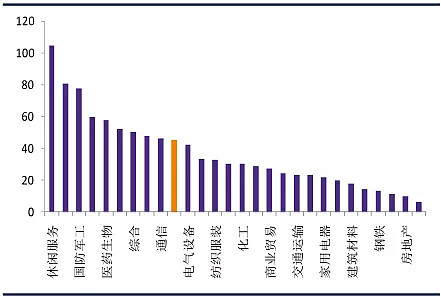

上周,基本金属价格整体走强,黄金价格企稳反弹,带动有色金属板块整体有所上涨。截止到 8 月 21 日,有色板块 PE(TTM)为 45.16X,申万 28 个一级行业平均估值为 36.9X,有色板块估值水平在申万 28 个行业中排名第 10 位。近五年来,有色板块平均估值水平为 57.31X,近五年最低值为 20.95X,当前有色板块估值水平低于近五年来的平均水平。近期,受全球经济活动持续修复以及宽松的货币政策影响,有色金属板块估值持续修复。后续来看,随着全球经济的复苏,需求的增加将推动有色金属价格走强,有色板块估值的提升将更多来自于企业盈利的预期增长。

图表4:申万一级行业滚动市盈率(单位:倍)

资料来源:Wind,华鑫证券研发部

图表5:有色金属行业滚动市盈率(单位:倍)

资料来源:Wind,华鑫证券研发部

本周观点及投资建议

上周,美联储 7 月会议纪要指出,“美国经济复苏面临高度不确定性,高度依赖于疫情的变化以及公共部门的应对,但并未给予进一步宽松的前瞻性指引。”目前,随着全球新冠疫苗研发的加速,国内疫苗有望在年底上市,疫情对全球经济的影响预期将逐步减弱。后期来看,随着全球经济活动的修复,而我国将迎来传统“金九银十”的 消费旺季,下游需求的增加,将利好供给收缩的铜、铝板块。当前,国内稀土供应偏紧,价格持续走强,同时新能源汽车以及风电电机的发展将带动稀土永磁材料的需求, 建议关注战略性稀土资源板块。在全球主要经济体低利率以及地缘政治冲突升温的背景下,中期仍看好黄金板块。

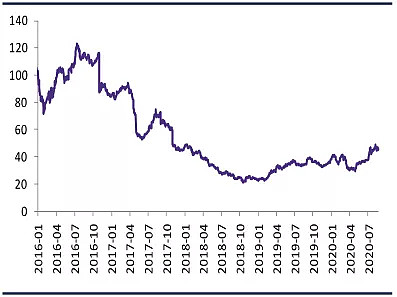

图6:黄金价格与山东黄金股价走势梳理

数据来源:Wind,兴业证券经济与金融研究院整理

新能源:预期收储成催化剂,钴锂价格有望进一步走强,推荐钴、锂等新能源核心材料。

核心观点:据报道国内因自身经济发展和战略需求,拟收储 2000 吨钴,成为钴锂等新能源材料价格上涨的催化剂,叠加南非疫情仍未完全解除,刚果金全年钴产量或大幅下滑,电车旺季的消费需求正逐渐兑现,供需错位或将延续,钴价或将加速上涨,推荐钴、锂等新能源核心材料;

价格方面,钴价延续上涨。本周 SMM 电解钴价格为 26.8-28.3 万元/吨,较上周持平。SMM 钴中间品价格为 11.5-12.1 美金/磅, MB 标准级钴价格继续回暖,报 15.375 美元/磅,环比上升 0.82%;SMM 电池级碳酸锂价格为 3.9-4.05 万元/吨;

需求方面,上险数据环比回升,旺季需求正逐步兑现。新能源汽车 7 月上险数量为 9.1 万辆,环比上涨 17.3%。其中纯电动车销量为 7.2 万辆, 占比 20.5%,插混动力汽车销量为 1.9 万辆,占比 79.5%。其中营运用户环比增幅达到59.8%,B 端市场在快速恢复中。重点推荐:华友钴业、寒锐钴业、赣锋锂业,同时建议关注二线的氢氧化锂和钴标的:雅化集团、威华股份、盛屯矿业,新能源高性能钕铁硼龙头:正海磁材。

工业金属:环保政策趋严,供给端扰动增加,金九银十下工业金属供需或再错位,推荐受益明显的铜和电解铝。

核心观点:库存周期正在修复,当下社会库存普遍处于低位,同时最新固废法 9 月 1 日即将执行,叠加再生铜、铝标准暂无细则,大幅抑制贸易商进口废铜、废铝的积极性,供给端或持续偏紧。金九银十即将到来,十四五规划及铁路、基建、旧改等项目或逐步落地,工业金属需求或超预期,供需或再度错位, 推荐受益明显的铜和电解铝;

1)铜:供给扰动难消,库存易去难累;①供给方面, 南美铜供应偏紧或将持续。其中,智利 Codelco 旗下的矿山未来一年将延续防止病毒感染的运营模式,供给或难恢复至正常开工率。秘鲁方面疫情仍对供给恢复造成较大不确定性;②库存方面,国内铜库存提升至 17.23 万吨,周度环比上升 0.12 。供给端扰动仍存,铜价更多取决于旺季需求释放的强弱;

2)电解铝:铝价回升与氧化铝利润回吐,拉高电解铝盈利。①需求方面,下游企业开工率提升 0.2,龙头企业开工微增,主要是由于原生合金新增产能投放所致,整体市场开工依旧保持平稳,铝箔依旧处于消费旺季需求旺盛;②库存方面,目前电解铝库存为76.2 万吨,环比上升3.39 ,吨铝盈利在铝价上升与氧化铝盈利回吐的合力下,扩大至 1734 元/吨。未来吨铝盈利仍将取决于建筑工程的交付与产能释放速度,短期盈利处于高位致供给旺盛,略有累库。重点推荐:紫金矿业、云南铜业、云铝股份、神火股份、索通发展等。

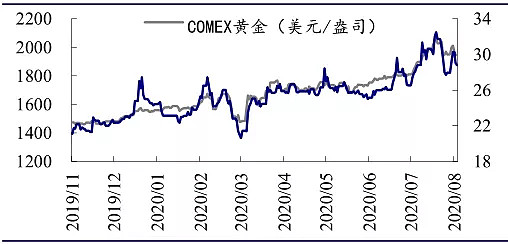

贵金属:美联储态度引发金价回落,中长期仍看多黄金。

核心观点:本周美联储会议纪要公布后黄金价格大幅下挫,明确提出 YCC 措施当下并无实施必要,导致市场普遍预期未来利率指引偏向于维持现有状态。我们认为,预期名义利率在 10 年期国债仅为 0.5%情况下,再预期名义利率继续下行的空间并不大,当下最需要跟踪的是通胀预期的变化,在经济仍未明显好转和油价仍处低位,通胀仍仅纯预期状态,因此当下金价预计将大幅波动,但不改中长期看多观点,通胀落地仅为时间问题;

经济数据:美国 8 月服务业 PMI 初值 54.8,创 2019 年 3 月以来新高,高于市场预期的 51, 前值 50。就业分项指数初值创 2019 年 2 月份以来新高、未签约活动指数初值创历史新高;

黄金数据:全球黄金 ETF 持仓出现年内首次回落,至 3791.8 吨,周度减仓20.4 吨。中长期看,全球政治、经济、资产价格的不确定性难以消除,黄金、白银等贵金属的配置价值凸显。重点推荐:山东黄金、银泰黄金、恒邦股份、盛达资源。