为啥要限制DMA?因为有太大尾部风险,本质是拿投资人的钱去赌。

赌赢了,管理费+业绩报酬盆满钵满。赌输了,净值大幅回撤,投资人闹到监管去,监管还得擦屁股。

何为尾部风险?

如果你投资管理能力一般,怎么样从众多基金中脱颖而出呢?找一个小概率出现的风险敞口,然后疯狂暴露它获得风险溢价。只要这个风险事件不出现,业绩就会非常好。如但果这个风险事件出现,直接扑街。

小概率出现的风险敞口,不出现风险的时候会让管理人的业绩非常好看。城投债策略就是很明显的尾部风险暴露,城投债小概率会出事。如果不出事,净值曲线非常漂亮。如果出事,直接扑街。这就是风险非常集中的暴露在小概率出现的事上面。

尾部风险什么时候出现?谁也不知道。管他呢,先拉条漂亮曲线募资把钱赚了吧。不漂亮的就不要对外公布了嘛!

投资人最怕尾部风险,管理人最爱尾部风险。

说回来DMA,大家普遍看到发行DMA产品的管理人规模都偏小,或者风险敞口约束不严格。为啥?这玩意风险收益比很低,出风险时太严重,老牌管理人都不想干。

风险收益比有多低?

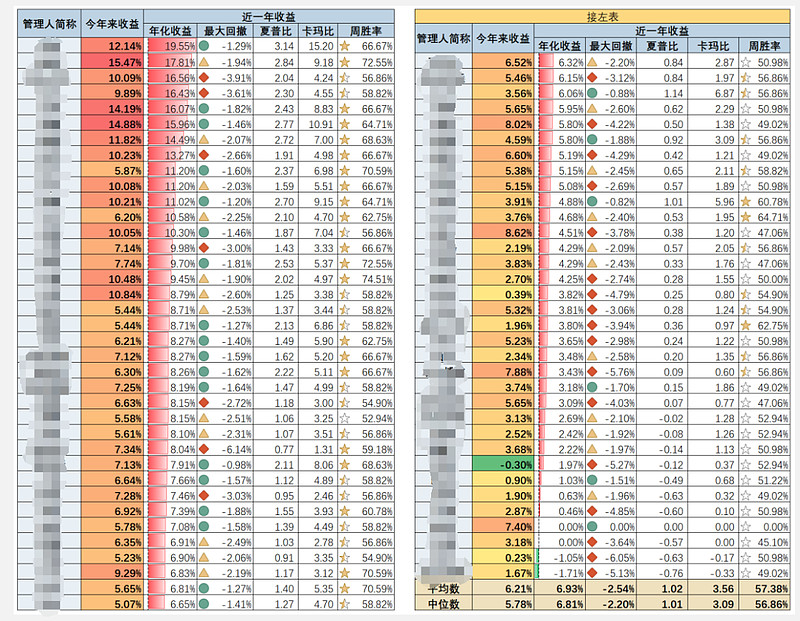

借用量马内参的一张图,截止今年10月20日,其观察的管理人中性策略近一年平均收益6.93%,中位数收益6.83%,拿这个收益再以4%的成本加个4倍杠杆,再收你40%的carry,你的费后平均年化收益将会是[6.93+(6.93-4)×4]×(1-40%)=11.19%。风险呢?4倍杠杆后可能回撤50%,直接腰斩。去看看MH前几年发的美元杠杆中性产品。那个产品要是没杠杆,早就回本了。就因为加了杠杆,还在深水区。

杠杆并不创造α,只是扩大了风险和收益,同时增加了爆仓的可能性。

虽然杠杆对投资人没那么友好,但杠杆对管理人是非常友好的。因为管理人收管理费和业绩报酬,加杠杆可以创造更高的收益收取更高的业绩报酬。反正业绩报酬是管理人赚的,风险是投资人承担的,风险放的越大管理人赚的越多。

找一个小概率出现的风险敞口,然后疯狂暴露它获得风险溢价,再加上杠杆继续加大风险。这就是大部分DMA在做的事情。

潮水褪去,才知道谁在裸泳。靠谱的管理人平时就穿着救生衣,游的慢,但退潮也不怕。不好的管理人平时花式游泳嗖嗖嗖,一退潮大家发现连泳裤都没穿。

结论:还是买沪深300指数最靠谱哈哈