$开山股份(SZ300257)$

现在大家都在为SMGP低于预期耿耿于怀,那么我们来看看假设SMGP不再继续投资建设,按照现在官方的说法,在目前的基础上增加20MW,合计160MW算一算,SMGP是不是一笔划算的买卖?

先看2019-2024的电费收入

注:2024年电费按照以下预估,全年140MW,新增20MW从7月并网。

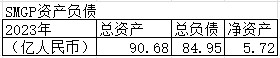

2023年年底为止SMGP投入64.84亿。

假设SMGP后面不再继续建设,2024年底为止投入不会超过70亿人民币,简单计算按照70亿计算,约10亿美元。每年发电收入0.9亿美元。

如果按照现金流计算投资收回,减去收到的3亿美元,还有7亿美元没有收回,大概8年不到收回全部投资。

目前SMGP主要成本来自折旧,开山的会计准则是,地热设备按照20-30年折旧。

根据开山历年转固的数据计算,2023年底SMGP固定资产54.53亿。

按照20-30年平均值计算,取25年,2023年折旧费用2.18亿。

净利润1.66亿+折旧2.18亿=3.84亿。

那么6.25亿-3.84亿=2.41亿,到哪里去了?

SMGP的总负债2023年达到84.95亿,无法区分有息负债和无息负债,财务费用可能占据了一大部分费用,由于在建工程庞大,估计还有一部分利息费用资本化。

另外的费用就是管理费用和人工成本,随着建设的停止,其中部分成本和费用也会减少。

SMGP的费用目前阶段应该主要来自财务费用(猜测),随着未来不再继续投资,财务费用会逐渐减少,未来的净利率还有继续提升的可能。

假设到2024年投入70亿人民币,2019-2024累计净利润6.1亿,累计折旧8.2亿,还剩余55.7亿。

不考虑每年费用继续减少,按照每年(净利润1.66亿+折旧2.18亿=3.84亿)计算,需要14年回收。这也是最糟糕的情况了。

如果考虑费用和成本的继续减少,回收期限很肯定小于14年(11~13年)。

按照现金流回收7~8年,按照净利润+折旧回收11~12年,当然还没有考虑回收后资金再投资的效益。

SMGP的投资到底划算吗?

以上错误可能很多,有误导可能,请谨慎参考。

$开山股份(SZ300257)$

全部讨论

如果是160,那就意味之前的投资者逻辑彻底变了,出海逻辑存疑了,估值体系都不一样了。

而且,万一这几口井未来互相影响呢,产生不了160呢?

开山的各种出尔反尔或者说了做不到,归根到底不是投资者沟通问题,而是内部管理和企业能力的问题。

根据公司公开信息开山前景美好,兄弟们也别计算了,你计算的基础数据不真实,会得出什么样的结果?你从年报截取就真实可信?

开山集团股份有限公司 关于SorikMarapi地热能有限公司 第三机组(50兆瓦)投入商业运营的公告 本公司及董事会全体成员保证信息披露的内容真实、准确、 完整,没有虚假记载、误导性陈述或重大遗漏。 开山集团股份有限公司(以下简称“公司”)的下属公司SorikMarapi地热 能有限公司(以下简称“SMGP”)于2022年10月6日当地时间9:00(北京时 间8:00)完成了第三机组的72小时额定容量测试。根据SMGP与印尼电力公司 (以下简称“PLN”)的购电协议,SMGP确认第三机组于2022年10月7日当地 时间00:00(北京时间01:00)正式投入商业运营,其净发电功率为46.150兆瓦。 购电协议规定,各机组投入商业运营后,需在每年进行一次72小时的机组 额定容量测试。SMGP本次将前三机组一同进行了额定容量测试,总净发电功率 为118.568 兆瓦。 SMGP 前三机组未能达到规划的净发电功率(140兆瓦)原因为可用热源暂时 不足。2022年4月10日,SMGP成功完成迄今为止最高产量的T-11井;9月28 日开启该井时,临近村庄近百名村民以恶心、头痛为由就医,导致开井作业被迫 中止。SMGP整个开井过程符合其标准工作流程,且由EBTKE(印尼能矿部新能源 总局)、辖区政府、当地警局人员在现场全程监督工作。井场及周边村庄的硫化 氢探测器读数均为0ppm,未检测到硫化氢气体外溢。目前EBTKE、辖区政府及警 方正在调查事件的真正原因。由于上述事件调查耗时较长,SMGP决定在不使用 T-11 井热源的情况下完成第三机组额定容量测试、将其投入商业运营。 SMGP 前三期机组可生产净输出功率超过140兆瓦,由于苏门答腊电网备用 电量只有2.74%,远低于电网公司计划的20%,且上网电力仍然有接近400兆瓦 的柴油发电,在T-11井开启后,公司争取将比118.568兆瓦更多的电力以相同 的价格出售给北苏门答腊电网。 另外,包括T-11井在内,目前未投入使用的生产井资源除了支持1-3期电 站生产140兆瓦产量外,还可支持第四机组生产45-55兆瓦的净输出售电功率。 公司预计第四机组可于2023年更早时间投入商业运营。 特此公告。 开山集团股份有限公司 董 事 会 二〇二二年十月九日

我这“门外汉”都明白,“馒头吃到豆沙边”,建肯定要建,否则很不划算,只是前面遇到了一个又一个的问题,方案会随情况的变化有所调整罢了

开山集团股份有限公司 关于Sorik Marapi 地热能有限公司重新开启T-11井的公告 本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有 虚假记载、误导性陈述或重大遗漏。 开山集团股份有限公司 (以下简称“公司”)的下属公司Sorik Marapi地热 能有限公司(以下简称“SMGP”)于2022年12月21日下午收到印尼能矿部新 能源总局(以下简称“EBTKE”)开启T-11井的批准函,当天晚上位于T平台的 T-11 成功开井并开始放流清洁地热井。 2022 年9月28日SMGP开启T-11井时,临近村庄近百名村民以恶心、头疼 为由就医,导致作业被迫中止。事发后EBTKE高度重视,组织专家调查组进行深 入调查,EBTKE得出的结论是:SMGP整个开井过程符合标准工作流程。EBTKE、 辖区政府、当地警局人员在现场全程监督,事发时井场及周边村庄的硫化氢探测 器均未检测到任何气体外溢。(详见公告:2022-059) 上述事件发生后,EBKTE对事件进行了全面的调查:除现场常规气体采样、 审查SMGP公司开井标准作业流程、对各当事人进行问询外,还采集了所有受“影 响人员”的人体生物样本,聘请印尼大学等独立第三方机构建立气体扩散模型。 结果表明,大多数村民体内血液、尿样无法测出硫元素;少数测出含硫元素的样 本其浓度并未超出北苏门答腊地区居民正常体内硫元素含量正常范围。调查报告 得出的结论:9月28日T-11井并无硫化氢泄露,开井活动与村民的不适感并无 关系。在北苏门答腊省政府的协调下,EBKTE向省长、县政府代表、省级及辖区 警方、军方、SMGP所在村村长等相关各方做了调查结果汇报。结合事故发生后 警方的调查及其他地热项目发生的案例,警方怀疑9月28日现场异味为人为燃 烧硫化物所致。 自该事件发生后,SMGP在EBTKE的指导建议下,与县政府、议会、村民代 表机构(Forum Puncak)、村长及受影响的村民展开多次对话,并获得了县议会 议长、各村村长、Forum Puncak对项目的书面支持意见,并与事件相关村民达 成书面一致意见(仅补偿就医期间误工损失)。EBKTE也正式回复函件给县长, 明确其对SMGP的三条诉求(i)赠予部分股权给县政府(ii)将项目生产税由 0.5%提高至1%(iii)项目监督权由能矿部移交至政府均不符合现行法令法规。 T-11 井启用后,SMGP前三期机组可生产净输出功率在135-140兆瓦。根据 购电协议的规定,SMGP可通过进行8小时的额定容量测试,将运营中机组的额 定容量进行调整。SMGP计划于2023年一月份进行上述测试,将前三期机组的总 发电功率由2022年10月6日记录的118.568兆瓦(详见公告:2022-059)上调 至135-140 兆瓦,实现前三期机组满负荷运营。 特此公告。 开山集团股份有限公司 董 事 会 二〇二二年十二月二十二日