1. 投资指标

如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。

公司能够创造并维持高水平的ROE是可遇而不可求的,因为这样的事情实在太少了!因为当公司的规模扩大时,维持高水平的ROE是极其困难的事。

——巴菲特

注意,巴菲特说的是“非要用一个指标”的时候,才会选择ROE,而现在大部分人却只盯在ROE上,知其然,不知其所以然。

2. 简单介绍一下ROE

ROE(净资产收益率)=return(收益)equity(普通股权益)

ROE分类繁多且杂,很多专业人员都被整的头疼,比如

摊薄ROE = 【当期净利润】 ÷ 【当期净资产】

ROE = 【当期净利润】 ÷ ((【期初净资产】 + 【期末净资产】) ÷ 2)

归属于母公司股东的ROE、归属于母公司股东的扣非ROE、加权ROE等更多的计算方法可以参见理杏仁网页链接。

虽然ROE的计算很复杂,但我还是喜欢用一个很简单的概念来解释就是用净利润除以净资产,反映了公司的盈利能力。

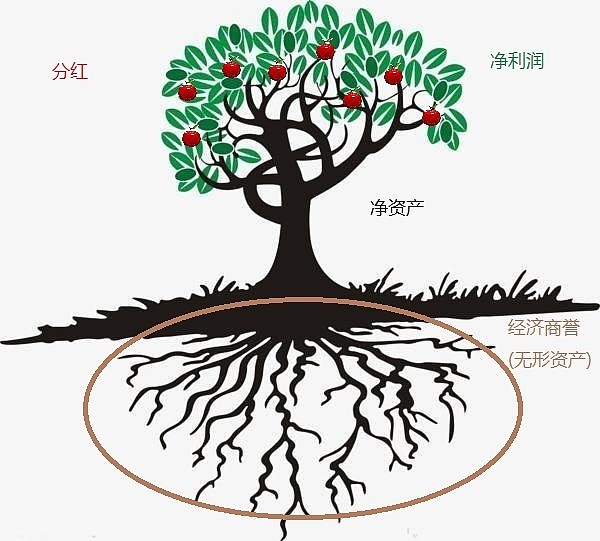

3. 公司像一棵大树

我喜欢把公司比作一棵大树,如果利润是叶子的话,那么净资产就是树干,而ROE正是象征了这棵树长出叶子的能力。

但是ROE真的反映了公司的盈利能力吗?对于有些公司来说,是反映了大部分的的盈利能力,比如很多重资产公司,如汽车制造商,但对于很多轻资产公司来说,其净资产低不说,ROE更是高到突破天际,最近大家都关注的分众传媒就是很好的例子:在投资分众传媒时,绝对不应该以他的屏幕这么低廉的资产作为盈利能力衡量的基数,所以投资分众传媒只看ROE无异于盲人摸象。

所以说衡量公司的盈利能力并不能依托于净资产收益率和净资产上,高ROE的公司有一部分隐藏的资产,也在帮助公司赚钱,这部分资产巴菲特称之为经济商誉。经济商誉直翻过来晦涩难懂,我更愿意理解为一种资产,一种无形的资产,而这部分资产也在帮助公司赚钱,比如$贵州茅台(SH600519)$ 的国酒品牌,$苹果(AAPL)$ 的IOS系统,$分众传媒(SZ002027)$ 的整合营销能力,甚至gucci拒绝与中国电商合作的逼格,以及维密选秀带给年轻女孩美好的幻想,都是无形资产的一部分。

经济商誉(无形资产)是什么呢?是大树的根,是看不见的,优秀公司的基石。

把公式重新整理一下

净利润=净资产有形资产+经济商誉无形资产×ROEE(整体资产收益率)

一个公司的ROEE才真正反映了其盈利能力,然而不管是经济商誉还是整体资产的收益率又难以估量,所以我们换一个思路,不要去想每年净利润是多少?增长了多少?而是去思考公司产生净利润的这个整体资产有没有增长,类比一下就是树干和根有没有扩大,开枝散叶的能力是不是逐年增强。

举一个例子,一个小店初期投入了一笔钱进行店面购置、装修,后期通过经营利润来进货、付租金、员工工资,可随着一步步地经营,店主守信、物美价廉,小店的名声越来越大,顾客也越来越多,这就是经济商誉(无形资产),是一棵大树的根。

对于一个好公司,我们不需要关注ROE(净资产收益率)或者ROEE(整体资产的收益率),而是需要关注赚钱的整体(大树的躯干和根)是不是逐年在增大。

4. 再畅想一下

如果一个公司的利润并不是全部再投入生产,而是拿来分红,那我愿意类比成大树上的果实。

5.总结

分红(果实)摸得到,利润(叶子)、(净资产)树干看的到,只有地里的根看不见摸不着,而要洞悉无形,唯有通过提升自己对商业模式的洞察,方能看懂公司,拥抱优质资产。