$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $格力电器(SZ000651)$

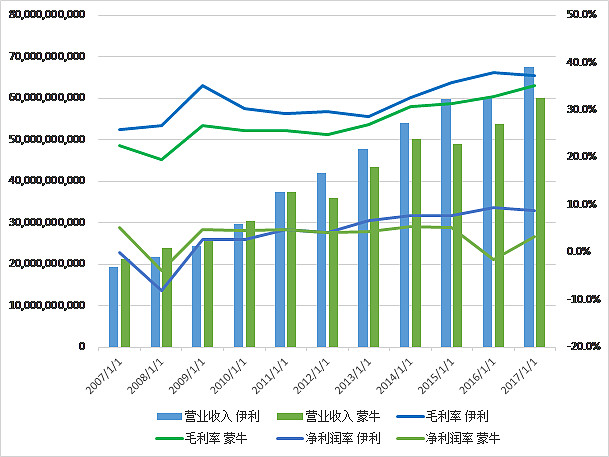

1. 具体两家公司的对比,从最直观的利润表开始

两家营收的差距其实一直都没有净利率差距那么大,也就是说伊利蒙牛的市占率、渠道的差距并没有那么大。在财务报表中,影响净利率的主要就是营收支出及各项费用了,两家毛利差距还是不小的,不要小看毛利上哪怕是5%的差距,对于乳企,可能净利润就翻倍了。下表均来自于理杏仁@b_ing

2. 毛利中的销售费用:让人又爱又恨地广告和促销

在仔细研究营业支出对两家公司影响前,我们先来看看毛利中,两家的相关费用是什么样的。

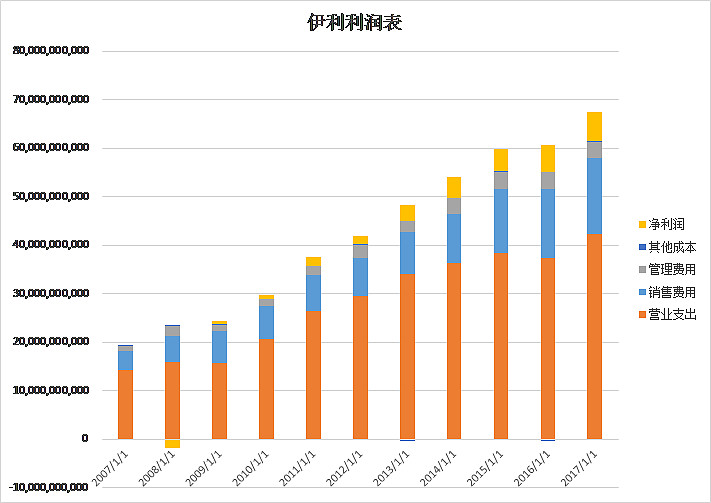

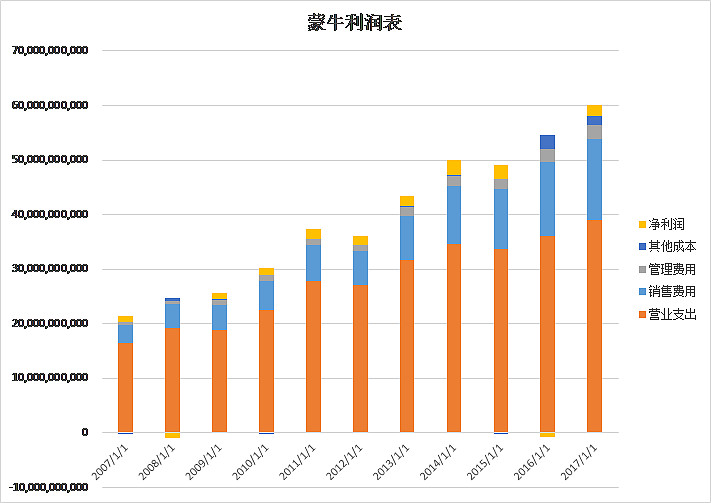

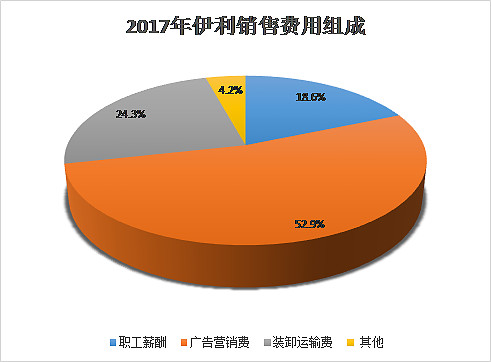

在整个毛利的组成中,管理费用、其他成本(包括税)基本两者一致,而销售费用无疑是大头,伊利2017年年报中销售费用的组成披露如下,大头还是广告:

渠道和植入的概念作为快消品的最重要的护城河之一,而营销及广告一直都乳企公司又爱又恨的项目,这两块是让伊利蒙牛成为双寡头的重要优势,而每年巨大的费用又让两公司叫苦不迭。

不过这里面各家乳企对待促销的细节也不一样,比如伊利将产品的买赠记入成本的,对公司的毛利率产生负面影响,而产品之外的礼物的买赠则会记入销售费用,对毛利率不产生影响。如果伊利把所有的买3赠1中的成本计入销售费用,那毛利率的变化是巨大的。

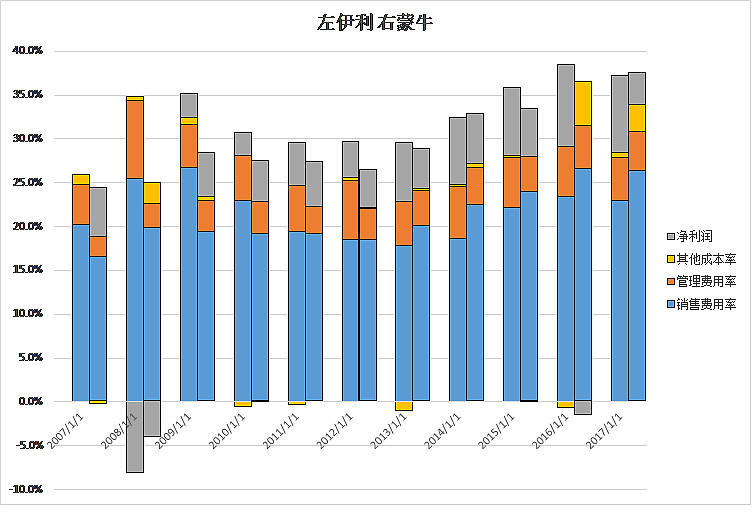

是不是销售费用越高,净利润越高呢?

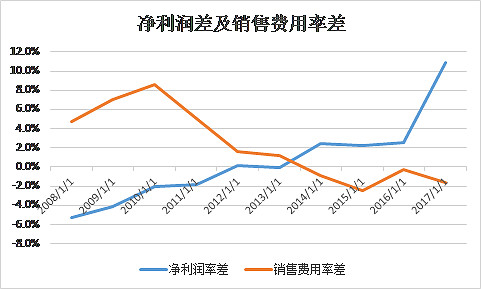

上图中,净利润差=伊利净利润率-蒙牛净利润率

销售费用率差=伊利销售费用率-蒙牛销售费用率

如果广告费花的多,净利润率就能提高,那两条线应该是同向,而答案截然相反,多花了广告费,净利润反而更低,如果一直关注这两家公司的就知道,这俩总是想通过销售费用来提高更高的市占率,结果最后两败俱伤,谁的营收也无法因为广告费和促销的大量投入得到实质的超越。但销售费用增长伴随着净利润的下降,我不认为净利润下降是由于销售费用增长,而往往是这个阶段一家公司经营地不好,利润本来就低,却盲目地期望通过增长销售费用获得更高的市占率从而提高净利率。

3. 营收支出,年报中猜不透的指标

现在我们来看营收支出,也就是影响毛利率的成本。核心因素即原材料成本的变化。

3.1 原奶价格

因为年报里没有,只能去找研报,毕竟机构的调研更深更广,这是我们普通投资者验证自身投资逻辑必须的,找了好几个APP,只有@萝卜投研 免费,这里参考了《申万食品饮料-伊利股份系列解读》:

仅考虑公司的液态奶业务,原奶的成本占比为60%-70%,包装占比10%-15%,白糖+大包粉等辅助材料占比10%左右,剩下10%是人工和折旧成本。

作为液态奶业务最重要的成本构成,原奶价格对于伊利的毛利率变化有重要的影响,而由于乳牛有生长泌乳周期、饲料成本存在周期波动,原奶价格也无法避免地存在周期波动。

伊利和蒙牛都收购了不少牧场,可上游牧场很多并没有主业赚钱,所以也可以看见伊利蒙牛时而买时而卖。但为了奶源稳定、成本可控,甚至未来的巴氏奶布局(运输半径短),这两家企业都不得不持续收购牧场。

伊利果断卖出辉山乳业,在中国圣牧上的收购失败,我甚至认为是好事,为了平滑每年的利润而拥抱估值过高牧业公司的行为,对公司真实的利润并没有多大的帮助。反观蒙牛在现代牧业上的反复,也证实了牧场作为上游,并不是什么好生意。

在原奶成本上,伊利略胜蒙牛一筹。

3.2 包装材料

伊利2017年赚了60亿,利乐包装成本就接近30亿,也难怪都说伊利每赚1块钱,利乐就要拿走一半,这个说法没有错,那是因为乳业净利润低,如果说回销售费用,那每赚1块钱,广告及促销费用同样是1块。

而利乐并不是把包装盒卖给伊利和蒙牛,而是与其合作,共同建厂,设立生产线。在2017年环保导致纸业成本大幅上升(50%)的情况下,伊利蒙牛的毛利率不跌反涨,这就已经反应了伊利和蒙牛作为双寡头的优势。

在包装成本上,伊利蒙牛差别不大,但胜其他乳业一大截。

3.3 产品结构的变化

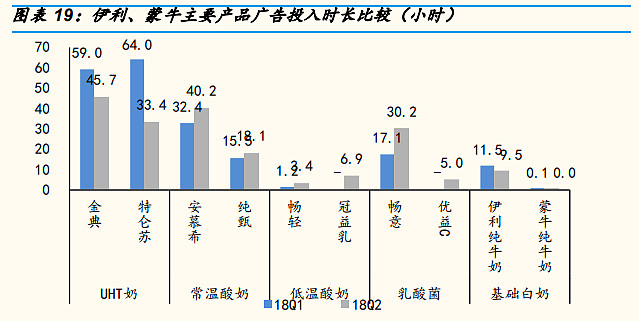

公司高端产品的收入占比从2011年的不到30%提高到了2016年的接近50%,毛利率更是高达50%-60%,而普通白奶的毛利仅20%左右,这几年的结构优化正是让伊利和蒙牛的毛利可以不断提高,从广告投放时长就可以看出来。

虽然一线城市液态奶消费已趋近饱和,但是二三线消费升级的趋势没有变,而随着市场及产品结构的逐渐稳定,各家乳企也逐渐转变侧重点并开始新领域的尝试,比如伊利的舒化奶、豆乳品,在奶粉上的发力;蒙牛的冠益乳;光明持续深耕的巴氏奶。

在稳定的净利润下,伊利已经开始腾出手试水豆乳品,而蒙牛则仍需要在产品成本上继续下功夫,所以从产品结构的改变上,伊利更具主动。

结论:

1. 影响乳业最主要的成本有:

销售费用:主要有50%广告促销费用,20%运输费用,15%员工薪酬

营收成本:原奶成本70%,包装15%,10%辅料

2. 各成本拆分及伊利蒙牛优势

销售费用与净利润率大部分时间成反比。伊利蒙牛谁也不占优势

原奶成本与牧场高度关联,近年来收益于牧场规模化不断降低。伊利略胜蒙牛

包装成本伊利蒙牛共胜其他乳企。

产品结构伊利较蒙牛更主动。

3. 伊利从各个方面都没有表现地有多优秀,并没什么太大的闪光点,而净利润差距却如此之大。快消品正是因为有优秀的管理人,才能从每一点的优势转化成全面的优势,所以,潘刚别跑。